根據克拉克森9月5日公布的數據,今年8月份全球新船訂單量為387萬修正總噸(106艘),以修正總噸為基準,較去年同期增長27%,環比增長63%。其中,中國船企新接訂單量為347萬修正總噸(95艘),以高達90%的市場占有率位居全球第一;韓國船企新接訂單量為8萬修正總噸(4艘),市場占有率降至2%。

7月,登頂單月榜首的韓國船企新船訂單市場占有率保持在40%,超過占比24%且排名第二的中國船企,僅一個月其市場占有率便急劇下降至2%。8月,中、韓船企在單月新船訂單領域的市場占有率差額已擴大至驚人的88%。對此韓國造船業解釋稱,船廠產能飽和、主要船企手持訂單充足(已累計未來至少三至四年建造量)以及在此背景下實施的訂單篩選戰略是導致這一現狀的原因。

年初至今,韓國船企僅在3月、7月占據單月新船訂單量榜首位置,且對中國船企沒有絕對的領先優勢。相較之下,中國船企在1月、2月、4月、5月、6月、8月以絕對的市場占有率優勢打敗韓國,已經成功拿下6個月度冠軍頭銜,并且就整體市場占有率而言,中國船企始終穩坐第一的位置。

數據顯示,今年1~8月全球新船訂單總量為4020.7萬修正總噸(1454艘),較去年同期增長30%(1436艘、3223.2萬修正總噸)。在此期間,中國船企的訂單量為2822萬修正總噸(1015艘),市場占有率約為67%,較去年同期增長53%,位居第一;韓國船企的訂單量為822萬修正總噸(181艘),市場占有率為20%,較去年同期增長14%,排名第二。

以8月末為基準,全球手持新船訂單量為1.4378億修正總噸,環比減少69萬修正總噸。其中,中國船企手持訂單量為7715萬修正總噸,市場占有率約為54%,環比減少92萬修正總噸,穩居市場第一;韓國船企手持訂單量為3902萬修正總噸,市場占有率約為27%,環比增長5萬修正總噸,位居第二。

值得注意的是,無論是2024年1~8月手持新船訂單量還是截至目前累計手持訂單量,中國船企在市場占有率方面擁有絕對優勢,分別為67%和54%。

截至7月底,克拉克森新造船價格指數為189.2點,較去年同期上升9%,延續自2020年11月以來45個月的上升趨勢。

按船型劃分,17.4萬立方米級大型LNG運輸船的新造船價格為2.62億美元;超大型原油運輸船(VLCC)的新造船價格為1.29億美元;超大型集裝箱船(22000TEU-24000TEU)的新造船價格為2.73億美元。

]]>

運費市場:2024年8月散貨船市場持續回落,即期市場日收益環比小幅下跌2%至15,751美元/天,這主要受巴拿馬型散貨船運力需求減少的影響。年初至今散貨船市場整體依舊強勁,前8個月整體收益同比大幅上漲53%至15,844美元/天。今年前7個月全球干散貨海運貿易指數同比上漲3.7%,紅海事件也為市場提供支持。當前干散貨市場情緒依然樂觀——干散貨船期租租金同比明顯上漲,散貨船二手船市場持續活躍以及干散貨船資產價格處于較高水平。就細分市場來看,預計今年下半年好望角型散貨船市場將繼續受益于大西洋地區鐵礦石和鋁礬土強勁的出口;中小型船市場可能受拉尼娜現象影響而潛在走弱(詳見本月專題文章),不過中小型散貨船市場收益整體上仍有望保持在穩健水平。

紅海船舶襲擊事件持續成為市場關注焦點。由于部分船東/運營商選擇繞航,近幾個月蘇伊士運河散貨船日均通行量持續徘徊在去年12月上半月水平的40%,而同期通過好望角的散貨船日均通行量也較為穩定,較去年12月上半月水平高30%。不過若后期蘇伊士運河恢復通行,市場可能承受一些放緩的壓力。與此同時,隨著巴拿馬運河水位的顯著回升,巴拿馬運河管理局逐步放寬船舶過境限制,8月下旬巴拿馬運河散貨船舶日均通行量已接近 “正常 “水平。預計在美灣糧食出口旺季來臨之前,巴拿馬運河干散貨船日通行量有望進一步改善,不過這在某種程度上可能限制運力需求增速。

2024年展望:受紅海事件支撐,干散貨船航運運距增加,推動全球干散貨噸海里貿易額外增長1.2%。克拉克森研究預計在 “基準情境” 下且假設紅海事件發生在24年全年(盡管紅海事件可能進一步持續),2024年全球干散貨噸海里貿易增速達到4.3%,同時全球散貨船隊運力增速預計達到3.1%,2024年供需基本面進一步增強。不過圍繞在需求方面的不確定性因素也依然存在。盡管過去18個月中國干散貨進口需求持續保持強勁態勢,但今年以來除中國外的其他國家干散貨貿易需求表現疲軟。且考慮到當前發達經濟體(如美國、日本)和中國的主要經濟指標出現 “波動” ,以及中國未來對主要大宗散貨進口需求的不確定性仍存(盡管近期中國干散貨進口量達創紀錄水平),整體來看全球干散貨貿易需求前景變得更加不確定。另一方面,在今年下半年預計出現強勁的拉尼娜現象,多個干散貨主要出口國,如澳大利亞、巴西和印度尼西亞等,出口可能會受干擾。

2025年展望:2025年干散貨市場可能略有回落。盡管2025年全球散貨船隊增速進一步放緩至2.5%,但考慮到紅海局勢緩解,全球干散貨貿易和噸海里貿易均較2024年僅小幅上漲1%,低于船隊增速。不過若紅海事件持續,將進一步為干散貨市場提供部分支撐;此外考慮到近幾年干散貨貿易需求的穩定增長,以及散貨船新船訂單量有限(當前全球散貨船手持訂單僅占船隊運力比重9%),干散貨市場運力供需平穩,預計市場下行空間有限。另一方面,新的環保法規給運力端帶來的中長期影響仍是市場關注焦點。根據2023年CII評級標準,約25%的散貨船運力將被評為D級或E級。船舶降速航行、安裝節能環保裝置的運力日益增加、老舊船舶拆解、散貨船市場 “分層 “以及二手船市場成交量不斷增加等,都將成為散貨船市場特征。

]]>

該年報表示,總體而言LNG運輸船市場長期前景依然樂觀。短期內受“供需錯配”的影響,即期市場日收益/租船市場承壓,預計在新一批出口項目投產前,市場仍將承受運力過剩的壓力。

長期來看,全球LNG出口能力將大幅增長,推動LNG貿易持續發展;同期,美灣-亞洲間貿易潛在增長也將支持噸海里貿易進一步上升。展望未來,能源轉型進程和亞洲LNG需求增長將成為2030年代LNG運輸船市場的主要驅動力。

]]>

根據克拉克森8月5日公布的數據,今年7月份全球新船訂單量為237萬修正總噸(59艘),以修正總噸為基準,較去年同期下降46%,環比下降2.47%。其中,韓國船企新接訂單量為96萬修正總噸(18艘),以40%的市場占有率位居全球第一;中國船企新接訂單量為57萬修正總噸(30艘),以24%的市場占有率位居全球第二。

今年迄今為止,韓國船企僅2次占據單月新船訂單量榜首的位置,上一次在今年3月。今年7月,韓國船企新船單船平均噸位為5.3萬修正總噸,是中國船企1.9萬修正總噸的2.8倍。韓國造船業將其歸因于韓國船企實施的以高附加值船舶為主的訂單篩選戰略。

數據顯示,今年1~7月全球新船訂單總量為3559萬修正總噸(1234艘),較去年同期增長22%(1302艘、2916萬修正總噸)。在此期間,中國船企的訂單量為2254萬修正總噸(823艘),市場占有率約為63%,較去年同期增長42%,位居第一;韓國船企的訂單量為811萬修正總噸(176艘),市場占有率為23%,較去年同期增長17%,排名第二。

以7月末為基準,全球手持新船訂單量為1.4165億修正總噸,環比增加534萬修正總噸。其中,中國船企手持訂單量為7552萬修正總噸,市場占有率約為53%,環比增加495萬修正總噸,繼續穩居市場第一;韓國船企手持訂單量為3893萬修正總噸,市場占有率約為27%,環比增長69萬修正總噸,位居第二。

值得注意的是,無論是2024年1~7月手持新船訂單量還是截至目前累計手持訂單量,中國船企在市場占有率方面擁有絕對優勢,分別為63%和53%。

截至7月底,克拉克森新造船價格指數為187.98點,增幅為9%,延續自2020年11月以來44個月的上升趨勢。

按船型劃分,17.4萬立方米級大型LNG運輸船的新造船價格為2.625億美元;超大型原油運輸船(VLCC)的新造船價格為1.29億美元;超大型集裝箱船(22000TEU-24000TEU)的新造船價格為2.72億美元。

]]>

新船價格 – 高位上行

克拉克森研究記錄2020年全球造船產能觸底,較2010年峰值時期減少約35%。雖然全球造船產能將反彈回升,預計2023年底產能較2020年底回升11%,但船廠船位依然緊張,一些大型船廠開始出售2028/29年船位。在此背景下新造船價格高位繼續上行。截至6月底,克拉克森新造船價格指數錄得187,較年初上漲5%。從名義價格來看,已逼近2008年相同水平,較峰值僅差2%。在船廠產能供給和新船訂單需求模型下,克拉克森預計新造船價格將保持高位水平。

新船活動 – 熱火朝天

克拉克森研究統計,2024年上半年全球新船訂單與去年同期持平,保持非常好的簽單節奏。考慮到6月簽單量明顯增加,更多訂單將在7月回溯更新。分船型看,油輪新造船訂單持續升溫,LNG運輸船訂單受批量項目投資推動保持強勁,中小型LPG運輸船和其他氣體船投資興趣增加,受益于運費市場的火爆,集裝箱船船隊更替節奏加快。散貨船訂單雖略不及預期,但是我們預計未來日本船廠將有更多訂單延后報出。

替代燃料 – 持續發展

隨著環保法規的陸續推進和生效,替代燃料動力船舶訂單投資仍在繼續。克拉克森研究統計,2024年上半年替代燃料船舶新船訂單以修正總噸計占到同期所有新船訂單的44%。目前來看LNG仍為應用量最多的替代燃料類型,且新簽訂單中LNG與甲醇的應用占比再度拉大。船東對綠色甲醇燃料的供應、價格等方面的擔憂,甲醇動力船舶訂單興趣相較于2023年有所降溫。此外,更多船東選擇替代燃料預留以應對未來發展的靈活性。

中國船廠– 競爭力全面提升

克拉克森研究統計,2024年上半年中國船廠新船訂單全球占比首次突破六成,連續第六年位居全球第一。中國船廠在油輪領域的競爭力進一步提升,新船訂單共231艘合2,004萬載重噸,全球占比超過七成;繼續主導散貨船訂單,累計接獲174艘合1,539萬載重噸,全球占比超90%;保持在集裝箱船的領先優勢,箱船訂單有所回升至61艘合43萬TEU,全球占比高達96%;在氣體船領域的競爭力有所增強,接獲Q-Max型LNG運輸船、更多船廠開發LPG船型市場,氣體船訂單達43艘合628萬立方米,全球占比首次接近40%;中國船廠也主導汽車運輸船訂單,接獲全球30艘汽車運輸船訂單中的26艘;此外,2020年以來中國船廠海外市場份額逐漸增加,來自國內船東的訂單份額已降至24%。

中國船東 – 關注結構性變化

克拉克森研究統計,2024年上半年中國船東新船訂單相對穩定,全球占比保持在14%。中國船東繼續領跑全球散貨船投資,以投資額計占比30%,其中約33%由國內租賃公司訂造;氣體船投資退居第三,全球占比17%,低于卡塔爾和希臘船東的投資額;油輪投資位列全球第三,不到希臘船東投資額的一半,略低于挪威船東的投資額;集裝箱船投資額進一步下降59%,全球占比僅3%。全球船東國投資中,希臘連續第二年成為全球新造船市場最大投資國,自今年以來,希臘船東針對能源船型的投資非常搶眼。

]]>

2024年,LNG運輸船和集裝箱船訂單再次成為行業焦點,不過與前些年不同的是,油輪和干散貨船訂單也在加速增長。

據丹麥經紀公司MB Shipbrokers統計,到目前為止集裝箱船訂單量約為60.3萬TEU,假設近期的大部分項目都能落地,預計未來幾個月內這一數字將達到約100萬TEU。

造船廠正在充分利用當前的新造船熱潮,最新數據顯示,在過去的兩年里,活躍造船廠數量增加了 17.7%。

希臘Xclusiv Shipbrokers的數據顯示,2022年6月,活躍船廠數量為153家。到本月,這一數字攀升至180家,其中大部分增長來自中國。造船廠的活躍正值訂單量大增,新造船價格已處于近十幾年來的高位。

根據航運組織BIMCO的數據,目前全球船廠接獲的訂單量超過1.33億補償總噸,與2020年底訂單低谷時相比,增加了5600萬補償總噸。這其中,LNG運輸船和集裝箱船分別貢獻了增長量的35%和30%。

根據VesselsValue的最新分析,LNG運輸船新船訂單數量比去年同期翻了一倍多,去年同期只有34 艘訂單,而2024年前五個月有78艘新單,增長了129%。

克拉克森數據顯示,在經歷了十年的產量下降之后,近年來船廠的產量已開始上升,2024年第一季度的交付量達到1010萬修正總噸,創下七年來的季度新高。克拉克森預計2024年全年船廠產量將增長15%,達到4060萬修正總噸。

丹麥Danish Ship Finance的分析師看好造船業的前景,但只是短期看好,該分析機構預計全球船廠利用率將在2024年達到頂峰,隨后兩年可能會有所回落。

]]>

克拉克森數據顯示,截至6月17日,2024年全球新造船市場累計訂單量已達到833艘。航運公司的造船方向正在從散貨船、集裝箱船等傳統載貨船轉向LNG運輸船和LPG運輸船等高附加值船舶。

按船型劃分,2024年全球船東已訂購191艘油船,同比增長7%;已訂購76艘LPG運輸船,同比增長48%;已訂購58艘LNG運輸船,同比增長93%。同期,集裝箱船訂單量為58艘,同比下降33%;散貨船訂單量為175艘,同比下降41%。

業界分析稱,COVID-19期間航運業繁榮是導致這一訂單現象的主要原因。按照常規兩到三年的造船周期,COVID-19期間訂購的集裝箱船和散貨船相繼交付,因此船東造船欲望相對較低。相較之下,多年前訂購交付的LNG/LPG運輸船即將達到正常使用壽命(約20年),目前正值船隊更新之際。同時,LNG/LPG需求增加也是相關船舶訂單數量增加的原因之一。

截至5月底,克拉克森新造船價格指數為186.42點,相較于2020年5月的127.32點、2021年5月的136.14點、2022年5月的160.07點和2023年5月的170.10點,該指數處于穩步上升狀態,意味著船廠能夠獲得更高造價的新船訂單。

]]>汽車運輸船租金依然處于歷史高位,但是已出現高位走緩跡象。克拉克森研究統計,2024年5月,6,500標準車位汽車運輸船一年期租租金自110,000美元/天回調至105,000美元/天。雖然全球汽車貿易增長保持強勁,但是近期多國/地區針對中國汽車進口上調關稅。在次背景下,中國車企加速海外建廠,疊加全球經濟脆弱性的影響,為全球汽車海運貿易前景帶來不確定性影響。

- 需求和供給

2024年至今,克拉克森研究汽車海運貿易指數同比增長4.3%。主要汽車出口國家/地區出口量持續增長,其中最新中國汽車工業協會數據顯示,5月中國汽車出口同比增長24%至48.1萬輛。2024年全年,克拉克森研究全球汽車海運貿易量(不包括歐洲內陸短途貿易)預計繼續增長4%至2,530萬輛。紅海事件極大推動汽車運輸船海運運距的延長,在克拉克森研究 “基準情境” 下(即假設紅海事件發生在24年1-3季度),全球車海里貿易將上升10.9%。

2024年至今,克拉克森研究統計全球船廠共交付13艘汽車運輸船,合8. 2萬標準車位,已超過2023年全年交付量。截至2024年5月末,全球汽車運輸船共計782艘,合416萬標準車位,較年初增長2.3%。克拉克研究預計至2024年末汽車運輸船船隊規模將達到437萬標準車位,較年初增長7.4%。

- 需求 – 不確定性?

展望2025年,汽車貿易趨于復雜,長期前景尚不明朗。近期,針對中國進口汽車的上調關稅事件增多。6月土耳其宣布對進口自中國的汽車加征40%的關稅,將于2024年7月7日生效。克拉克森研究統計,2023年中國對土耳其出口約10萬輛汽車,燃油車占比達66%,占中國汽車出口量的2.7%。同期,歐盟宣布對從中國進口的電動汽車加征最高達38.1%的臨時反補貼稅,將于2024年7月4日實施。克拉克森研究統計,2023年中國對歐盟出口約48萬輛電動汽車,占中國電動汽車出口量的31%,占中國汽車出口量的12%。

中國車企在海外建廠趨勢愈發顯著,全球經濟脆弱性也將導致消費者購買潛力下降,這些因素或將限制全球汽車海運貿易增長。克拉克森研究初步預計明年全球汽車海運車貿易量增速放緩至2.5%,而車海里貿易對比今年高位增長將下降3.5%。

- 供給 – 更新!

一方面,汽車運輸船的交付高峰即將到來,克拉克森研究預測2025年汽車運輸船船隊有望增長9.4%,船隊規模達到478萬標準車位。

屆時,汽車運輸船的供需再平衡將成為市場關注重點。一直以來,圍繞汽車運輸船的全生命周期綠色轉型在有序推進,今年至今汽車運輸船的新船投資訂單持續釋放,多數為替代燃料動力船舶。毫無疑問,船隊交付快速增加后,老舊汽車運輸船將迎來第一輪淘汰賽。除需求的不確定性外,非環保船型拆解的速度和方式也將決定未來新船訂單的前景。

]]>

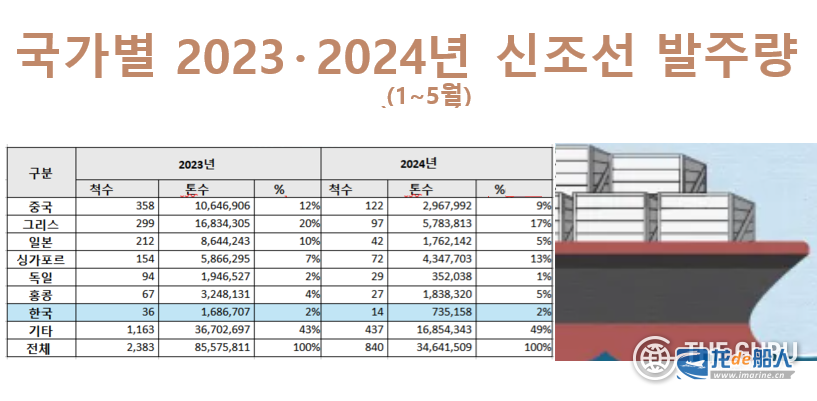

克拉克森6月12日數據顯示,2023年全球各個國家和地區的船東共訂購8557萬修正總噸、2383艘新船。以修正總噸為基準,按國家劃分,希臘船東以1683萬修正總噸、299艘新船位居第一,占全球總訂單量約20%;中國大陸地區船東以1064萬修正總噸、358艘新船排名第二,占比約12%;日本船東以864萬修正總噸、212艘新船排名第三,占比約10%;新加坡船東以586萬修正總噸、154艘新船排名第四,占比約7%。

2023年期間,韓國船東2023年僅下單168萬修正總噸、36艘新船,占比約1.9%,排名落后于中國香港地區船東的324萬修正總噸、67艘新船。

截至目前,韓國航運業的這一趨勢仍未得到改善。2024年1-5月,希臘船東以578萬修正總噸、97艘新船再次領先,占比約為17%;其次分別是新加坡船東的434萬修正總噸、中國大陸船東的296萬修正總噸、中國香港地區船東的183萬修正總噸和日本船東的176萬修正總噸,占比分別約為13%、9%、5%、5%。在此期間,韓國船東訂單量為73萬修正總噸,僅占2.1%。

韓媒稱,韓國船東2023年的訂單量不到過去10年(2013年至2022年)平均訂單量(469萬修正總噸)的三分之一。2018年是韓國航運業的分水嶺,當時其訂單量達到785萬修正總噸,占全球總訂單量的11.7%,但此后便開始下滑,2023年和2024年前5個月的新船訂單量更是直線下降。

韓國航運業相關人員分析稱:“盡管國內航運公司已積累大量內部儲備資金,但目前并沒有找到投資造船的理由,以班輪公司為中心的航運企業在2021年和2022年COVID-19大流行期間的超級繁榮也是其造船欲望下降的原因之一。”并補充稱:“部分業內人士認為韓國航運公司新造船投資不積極的另一個原因是造船成本飆升,但鑒于中國和希臘船東正通過積極訂購新船來增強其競爭力的市場情形,這種說法并不令人信服。”

根據全球航運數據公司VesselsValue于今年2月公布的“全球十大船東國家和地區船舶總資產排行”名單,韓國以670億美元的船隊價值繼續保持第六的排名,但就船舶擁有數量而言,韓國已跌出前十名,被阿聯酋、俄羅斯和荷蘭等后起之秀超越。

韓國部分業內人士擔憂稱,如果造船欲望下降得不到改善,韓國可能會被擠出全球十大船東國家之列,與其他國家和地區的差距將進一步拉大。更令人擔憂的是,韓國中型航運公司已近乎停止新造船投資計劃。2023年和2024年前5個月的數據顯示,韓國絕大多數訂單來自兩家大型航運公司——韓新海運和現代汽車集團的物流子公司Hyundai Glovis,達到186萬修正總噸,占比81.2%;中小型航運公司的訂單量僅為45萬修正總噸,占比18.8%。

鑒于上述事實,韓國業界表示,為擴充船隊而成立的韓國海洋振興公社(Korea Ocean Business Corporation,KOBC)并未發揮其作用,為擴充船隊而引入的“噸位稅制”毫無意義。

不僅航運業面臨擔憂,韓國造船業近期在新造船市場的表現也不盡如人意。

克拉克森數據顯示,韓國船企今年5月僅承接17萬修正總噸、2艘新船,市場占有率下降至10%;同期中國船企承接154萬修正總噸、54艘新船,市場占有率達到85%。雖然韓國船企依舊排名第二,但相較于連續3個月登頂的中國船企而言,雙方的市場占有率差距已達到75%,環比增加13%。韓國業界表示,液化天然氣(LNG)運輸船和大型集裝箱船訂單大幅減少是造成這一現狀的原因,并對此感到擔憂。

]]>

根據克拉克森近日公布的數據,今年5月份全球新船訂單量為180萬修正總噸(62艘),以修正總噸為基準,較去年同期下降51%,環比下降70%。其中,中國船企新接訂單量為154萬修正總噸(54艘),以85%的市場占有率位居全球第一;韓國船企新接訂單量為17萬修正總噸(2艘),以10%的市場占有率位居全球第二。

雙方的市場占有率差額已達到75%,環比增加13%,中國船企繼續以壓倒性優勢保持領先位置。韓國業界表示,液化天然氣(LNG)運輸船和大型集裝箱船訂單大幅減少是造成這一現狀的原因。據稱,韓國業界已對此感到擔憂。

數據顯示,今年1~5月全球新船訂單總量為2012萬修正總噸(726艘),較去年同期增長6%。在此期間,中國船企的訂單量為1230萬修正總噸(479艘),市場占有率約為61%,較去年同期增長20%,位居第一;韓國船企的訂單量為561萬修正總噸(121艘),市場占有率為28%,較去年同期增長16%。

以5月末為基準,全球手持新船訂單量為1.3312億修正總噸,環比增加225萬修正總噸。其中,中國船企手持訂單量為6784萬修正總噸,市場占有率約為51%,環比增加231萬修正總噸,同期增加1011萬修正總噸;韓國船企手持訂單量為3907萬修正總噸,市場占有率約為29%,環比減少2萬修正總噸,同期增加14萬修正總噸。

截至5月底,克拉克森新造船價格指數為186.42點,同比上升16.32點,增幅為10%,繼續保持上升趨勢。

按船型劃分,17.4萬立方米級大型LNG運輸船的新造船價格為2.64億美元,與上月持平;超大型原油運輸船(VLCC)的新造船價格為1.3億美元,環比下降50萬美元;超大型集裝箱船(22000TEU-24000TEU)的新造船價格為2.675億美元,環比增加100萬美元。

]]>