- 一、市場周期:復蘇之路再遇曲折,理性看待周期波動

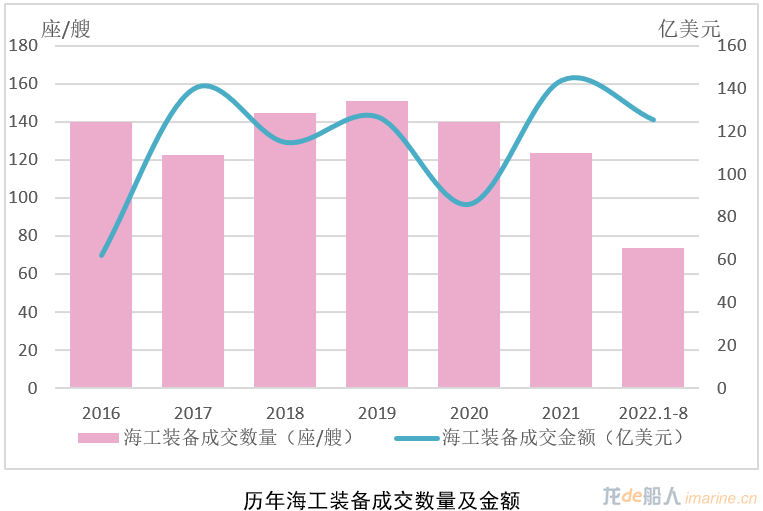

訂單成交波動回落,市場復蘇之路再遇曲折。2023年,海工市場成交122座/艘,共計125億美元,以數量計同比下跌40%,以金額計同比下跌54% 。2021、2022連續兩年恢復性增長,在長周期下看只不過是一個小小的反彈,從訂單規模來看,當前海工市場仍處于低位,海工復蘇之路曲折蜿蜒。

過去二十年,全球海工市場基本走過了一個完整的市場周期。2004年,全球海工市場成交金額144億美元,同比增長51%,在經歷了2年的短暫下跌后,市場開啟新一輪周期,在海上油氣大繁榮大發展時代,海工市場經歷了高光時刻。2012年,全球海工市場成交額一度超過740億美元,摸到歷史高點。2014年成為這輪上升周期的高峰,至此因國際油價下跌,海工市場跌入低谷,市場修復期的漫長遠超想象。

- 二、產品結構:油氣裝備為主,海上風電裝備需求凸顯

2023年,海洋油氣相關船舶依然是市場的主力,占比超過60%。不同裝備類型分化十分明顯,具體來說,海洋鉆井平臺訂單依然稀缺,海工支持船成交企穩回升,其他各型海工裝備成交均明顯下降。過去幾年,海洋鉆井平臺下游需求穩步增長,但市場仍然以消化庫存為主,船東訂造新船的意愿不強。浮式生產裝備較2022年高位回落(2022年全球浮式生產裝備成交16艘,金額164億美元,創下近20年新高,僅巴西國家石油公司就訂購了3艘),2023年市場回歸正常水平,成交金額65億美元,是影響海工市場全年成交金額下降的主要原因。浮式生產裝備作為超大型海工裝備項目,技術難度高、成交周期長,過去幾年市場需求平穩,年均成交量維持在10艘左右,2024年南美、西非等地區仍有許多浮式生產裝備項目有望落地,對于穩定市場預期至關重要。

海上風電相關船舶延續活躍態勢,訂單占比連續4年超過30%,2023年更是達到37%,已經成為海工市場的一股重要力量,但具體訂單船型結構出現明顯變化。風電安裝船訂單減少,全年僅成交5艘,2022年為30艘,以金額計算減少約35億美元。隨著國內海上風電搶裝潮的結束,市場逐步回歸理性,風電安裝船訂造明顯回落。與此同時,隨著海上風電運維需求的增長,海上風電調試服務運維船(CSOV)、運維母船(SOV)等船型訂單繼續保持高位,全年成交23艘,鋪纜船、起重船、大件運輸等細分市場訂單也開始受到市場關注。這一輪海上風電船舶訂單的需求主要受中國與歐洲海上風電產業快速發展的需求驅動,從累計裝機容量看,中國與歐洲海上風電90%以上,歐洲則主要集中在英國、德國、荷蘭、丹麥等少數國家。2021~2023年成交的訂單中,中國船東訂造的風電安裝船全球占比超過80%,歐洲船東則主要訂造調試服務運維船和運維母船(CSOV/SOV),占比同樣超過80%。除了中國和歐洲之外,全球其他國家船東的訂船數量大多是個位數,海上風電船舶訂單增長空間仍然有賴于更多國家海上風電項目的拓展。

需求平穩、產能緊張,海工裝備價格持續走高。其中,移動鉆井平臺新造價格收于109.2,同比增長14%,海工支持船價格指數年末收于85.9,同比增長4.5%,漲幅略低于鉆井平臺。盡管新造海工裝備訂單并未大幅回升,但由于船廠產能緊張的原因,海工裝備價格也隨著新造船價格水漲船高。全球海工市場深度調整以來,船廠加快轉型調整,有的經營不善被迫破產,有的生存下來加大常規運輸船舶訂單承接力度,有的主動拓展海上風電、深海養殖等新興裝備,也有的主動退出海工市場。從數據上來看,2013年高峰時,全球有200多家船廠獲得海工訂單,2023年則僅有62家船廠有海工訂單業績,真正經歷市場大浪淘沙生存下來的企業,已經是少之又少。

- 三、外部環境:需求活躍,運營商走出陰影

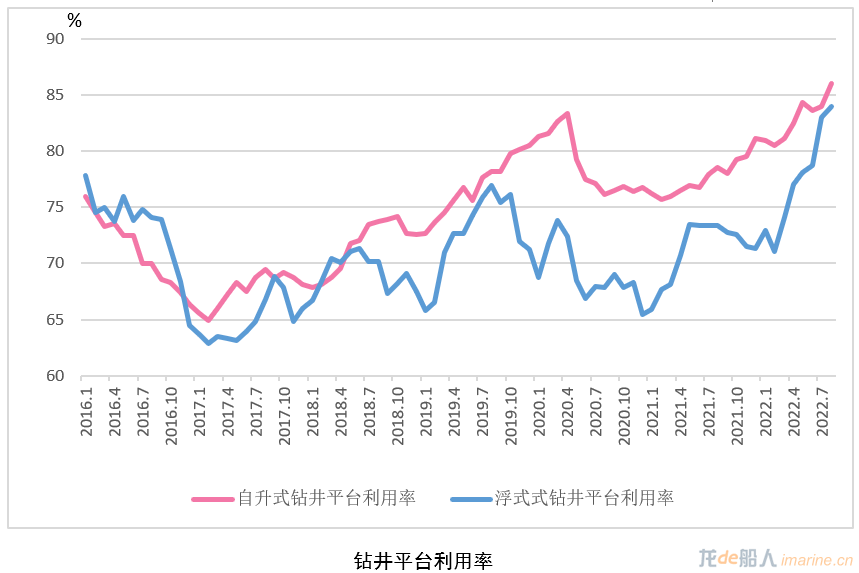

海洋鉆井平臺利用率高位運行,海工裝備供應收緊、租賃期限增加,市場需求保持活躍。2014年以來,全球服役海洋鉆井平臺供應持續下滑,截至2023年末,全球服役移動鉆井裝置數量僅826座/艘,連續8年出現下降,較2015年高點已下降20%。海工裝備拆解處于低位,長期合同增加,一些客戶要求提前鎖定租約。浮式鉆井平臺利用率一度突破90%,年末收于88.3%,較年初上漲5.8個百分點。自升式鉆井平臺利用率年內先降后升,年末收于87.6%,較年初小幅下降。海工支持船利用率也延續回升勢頭,均已超過70%以上(2020年低點僅為50%左右)。

與此同時,伴隨著利用率的持續回升,海工裝備租金也節節攀升,一些海工裝備運營商經營情況正在改善,與歷史低位相比已經明顯回升。鉆井裝備租金指數較近幾年低點實現翻番,同比增長19%。其中,年末200噸系柱拉力三用工作船期租租金50650美元/天,同比增長39%;自升式鉆井平臺平均日租金12.9萬美元/天,同比增長13.9%;浮式鉆井平臺平均日租金31.3萬美元/天,同比增長13.8%。熱點區域如西非、英國等地區浮式鉆井平臺利用率達到100%。鉆井平臺運營商Shelf drilling旗下36座/艘鉆井平臺中的34座/艘均獲得租約,在手租約25億美元,前三季度營業收入同比增長43%,EBITDA同比增長29.7%。海工支持船運營商Hornbeck Offshore在2020年曾申請破產保護,如今隨著市場的復蘇也已經走出陰影,于2023年12月在紐交所提交IPO申請,擬募集資金1億美元,根據公司公布的業績情況,2023年前三季度實現營業收入4.39億美元,同比增長37.8%, 實現利潤1.15億美元,營業利潤率達到了26.3%。

盡管相對于歷史低點海工裝備運營商業績改善明顯,但當前經營情況與市場高點時仍有較大差距,海工市場危機造成的資產價格暴跌使得運營商負債增加,在業績未出現持續、明顯的改善時,運營商優先目標不再是擴張投資和擴大生產,而是優先償還債務或為股東分紅,因此新造海工裝備訂單的落地還有賴于油氣市場的持續復蘇。

- 四、產業格局:在新發展中尋找新定位

全球海工產業競爭格局正在發生變化,從產業規模來看,中國連續6年保持全球第一海工大國的地位,新加坡、韓國市場份額日益萎縮,歐洲則登上了海上風電快速發展的列車,憑借細分領域贏得一席之地。

中國方面,在海上風電搶裝潮的背景下,中國船東在國內船廠下單訂造了大批風電安裝船,2023年相關船舶訂單有所回落,但依然包攬了全球僅有的5艘風電安裝船訂單。全球手持34艘風電安裝船訂單中,中國共30艘,占比高達88%。此外中國船廠還獲得了多艘起重船、大件運輸船、鋪纜船等海上風電相關船舶訂單。從訂單來源看,中國在拓展國際市場空間上仍有較大潛力,中國船廠訂單超過一半的訂單來自國內船東(以數量計算),在歐洲、美洲以及其他國家船東的訂貨份額中占比并不高。

在高端海工裝備領域,中國船廠也取得諸多實質性突破。2023年,大連造船、中集來福士、中遠海運重工等在FPSO領域陸續斬獲大單;惠生海工為意大利石油公司Eni年產240萬噸的浮式液化天然氣船(FLNG)項目在正式開工;我國首艘海陸一體化生產運營的智能FPSO“海洋石油123”順利交付,我國首座深遠海浮式風電平臺“海油觀瀾”號成功并網投產,中國海工企業正在加速由并跑向領跑轉變。

歐洲方面,依托強大的內部市場需求,歐洲在海上風電船舶領域發展勢頭強勁,訂單主要被意大利造船集團Fincantieri旗下Vard船廠以及挪威Ulstein船廠獲得。據初步統計,歐洲船廠共獲得海工裝備訂單30艘,主要被挪威、荷蘭、土耳其、西班牙等國獲得,大多數為海上風電相關船舶,包括海上風電調試服務運維船、鋪纜船等。

韓國注意力主要放在FPSO、FLNG、半潛式生產平臺等高價質量的海工裝備方面。從過去幾年的接單情況來看,在海工裝備制造領域,韓國船廠基本只有三大船廠碩果僅存,并且2019年以來單個船廠訂單數量均未超過3艘。當前,韓國造船業面臨人員短缺問題,產能也面臨瓶頸,在承接海工訂單時更加有心無力。2023年,韓國僅獲得2座/艘海工裝備訂單,接單金額12.4億美元。其中,HD韓國造船海洋獲得伍德賽德能源集團1座浮式生產平臺(FPU)訂單,造價高達1.5663萬億韓元(約合12億美元)。此外,大鮮造船獲得韓國國立海洋調查院1艘海洋調查船訂單。

新加坡海工企業在整合完成后也步入正軌。除了在傳統油氣裝備領域深耕以外,新加坡海工企業在可再生能源領域也加大了開拓力度。2023年,新加坡海工企業共獲得4座/艘海工裝備訂單,包括2艘FSRU、1艘海工船以及1座浮式生產平臺。2023年4月,吉寶岸外與海事與勝科海事合并后正式更名為Seatrium,致力于為海工、船舶和能源行業提供創新工程解決方案,除了傳統的海洋油氣平臺業務以為,公司正在將更多精力放在新能源業務領域。1~9月公司獲得43億美元的合同,手持合同達到177億美元,其中與可再生能源和綠色解決方案相關的項目約占在手訂單的40%。

總的來說,各國基于自身優勢和資源稟賦,形成了差異化的發展策略。在海上風電、海工支持船舶等常規海洋工程船舶領域,中國船廠優勢已經十分明顯,這里既有國內風電需求反哺的因素,也有產業規模、產業鏈環境的因素。在FPSO、FLNG等高價值量的浮式生產裝備領域,這類裝備雖然訂單數量不多,但金額巨大,動輒數十億美元,已經是拉開各國差距的重要因素,也成為當前各國關注的焦點。近幾年中國在FPSO市場進步顯著,承接了全球大多數FPSO船體和上部模塊訂單。在FLNG市場,目前全球服役的FLNG共7艘,中國僅交付1艘駁船型FLNG,其余均由韓國、新加坡船廠建造,未來這一領域也需予以關注。

建立信心是影響市場復蘇的關鍵因素。在市場信心沒有完全恢復的情況下,當前海工市場仍然未能吸引大量的資金進場,除了海上風電船舶、浮式生產平臺等部分需求較為確定的船型之外,大多數海工裝備船型最終并未形成實質性批量訂單。海工市場新周期的啟動依然受到很多因素的影響,比如海洋油氣投資開發的力度、裝備租金和利用率的穩定性、船東業績改善的可持續性、綠色轉型的迫切性、船廠產能的可用性等。不過可以達成共識的是,隨著供需關系的緩解,海工市場的風險正在下降,投資機會已經顯現。

來源:中國船舶工業行業協會

]]>

- 海工市場:海上油氣需求

海上油氣產量:克拉克森研究統計海上油氣目前占到全球能源供給的16%。2023年海上石油產量同比增長3.0%,海上天然氣產量同比增長1.9%。

油價: 2023年布倫特原油價格均值同比下跌17%至82美元/桶。克拉克森研究追蹤全球海上油氣項目收支平衡點,統計估算80%海上油氣項目在當前油價下仍具備商業可行性,海工市場仍將持續獲得支持。

項目投資:克拉克森研究統計2023年海上油氣項目承諾資本支出較2014-20年均值上漲49%,預計2024年海上油氣項目資本支出將進一步小幅增長。其中,中東/印度次大陸和南美地區占到全球資本支出的主要部分。市場對能源供給安全的關注將在中短期內為海上天然氣項目提供支持,而能源轉型將在長期產生影響。

- 海工市場:海上裝備供給

船隊供給:近年來海上風電船舶投資的增加使得全球海工船隊規模重新恢復增長,克拉克森研究統計2017年至今海工裝置數量僅增長0.9%,為12,946個。盡管如此,以鉆井裝置、海工輔助船和水下作業支持船為代表的船隊供給在2023年持續緊張,海上油氣領域有限的新造訂單投資和手持訂單規模將限制船隊供給增長。

新造船訂單:當前海工裝置日費率的回暖還未完全傳導到新造船市場。克拉克森統計2023年共簽訂122個新造/改裝訂單(包括海上風電相關訂單),較過去幾年平均水平仍略有下降。盡管如此,一些細分板塊訂單增長,市場中出現了多年來首個高規格多用途支持船訂單,同時三用工作船訂單成交回升。目前船東對海工裝置潛在新造船項目的詢盤增加,但整體來看,融資困難、通脹壓力、環保技術不確定性等挑戰依舊存在。

]]>

綜合海工費率指數

反映海工市場租金水平的克拉克森海工指數3月環比上漲3%,達到91點,同比上漲33%,達到2014 年第4季度以來的最高水平,但仍較2008歷史高點114點低20%。

移動式海上鉆井裝置

移動式海上鉆井裝置日費率在2023年繼續上漲。繼2022全年44%的增長之后,2023年初至今克拉克森海上鉆井裝置指數漲幅已達4%,在3月末達到126點。超深水浮式鉆井裝置日費率近幾個月進一步上漲,在3月末達到平均383,000美元/天,同比上漲31%,為2015年第1季度以來的最高水平。同時,高規格自升式鉆井裝置日費率平均值2023年內已上漲4%,在3月末達到108,000美元/天,較2022年初水平高54%。

海工輔助船

海工輔助船市場前景依然維持樂觀的展望。克拉克森海工輔助船指數持續上升,3月環比上漲3%,月末達到151點,相比2021年初水平上漲83%,但仍較2013年的169點低11%。2023年,海工輔助船需求預計將繼續上漲。隨著夏季市場旺季到來,截至4月初海工輔助船活躍數量達到2,400艘(利用率70%),同比上漲6%,相比2021年初上漲20%。

水下作業支持船

水下作業支持船板塊漲勢強勁。克拉克森多功能支持船指數3月環比上漲14%,在月末達到86點,同比上漲49%,為2014年初以來的最高水平。受夏季需求高漲和船隊供給受限的影響,預計未來幾個月日費率將繼續增長。3月末,北海地區 150t swl 多功能支持船(載有2艘遙控潛水器)日費率環比上漲23%,達到54,000-82,500英鎊/天,同比上漲66%。

移動式海上生產裝置

在相對較高的天然氣價格和對能源供給安全擔憂的驅動下,市場對 FLNG 訂單的興趣逐漸增加。2023年1月,Perenco 為其在加蓬的 Cap Lopez 油田頒出了1個 FLNG 改造訂單。此外,預計2023年第2季度美國“Port Delphin FLNG”的新造訂單也將頒出。預計2023年將有3個 FLNG 合同和12個 FPSO 合同被頒出。更多關于移動式海上生產裝置訂單,請參見海工數據庫 Offshore Intelligence Network。

海上風電

海上風電市場依舊非常活躍。3月,德國 He Dreiht 海上風場(900MW)和中國臺灣 Greater Changhua 海上風場(920MW)達成最終投資決定。截至目前,2023年海上風電總投資額已達到110 億美元,預計2023全年將達到450億美元,同比上漲72%。3月,Crown Estate Scotland 宣布了其INTOG 風場的拍賣結果,頒出約 5GW 裝機容量。更多關于海上風電船隊數據和最新海上風電項目資訊,請參見可再生能源數據庫 Renewable Intelligence Network。

來源:克拉克森研究

]]>風電相關船舶。從具體裝備類型來看,包括6艘海上風電調試服務運維船(CSOV)、3艘海上風電安裝船、1艘鋪纜船、3艘穿梭油船、2艘船員供應船、1艘溢油回收船、1艘拋石船。

下游海工裝備需求保持平穩,裝備租金和利用率依舊處于高位。2022年11月,自升式鉆井平臺利用率87%,環比上月增加1個百分點;浮式鉆井平臺利用率維持在84%,與上月持平。裝備租金繼續上漲,11月份,全球浮式鉆井平臺平均日租金達到了27.3萬美元/天,同比增長39.6%,環比增長4.85%;自升式鉆井平臺平均租金達到了11.2萬美元/天,同比增長29.1%,環比增長0.9%;80噸系柱拉力三用工作船期租租金6075美元/天,同比增長14.6%,環比增長0.41%。

本月聚焦:漲了一年的油價又回到原點,海工市場還有希望么?

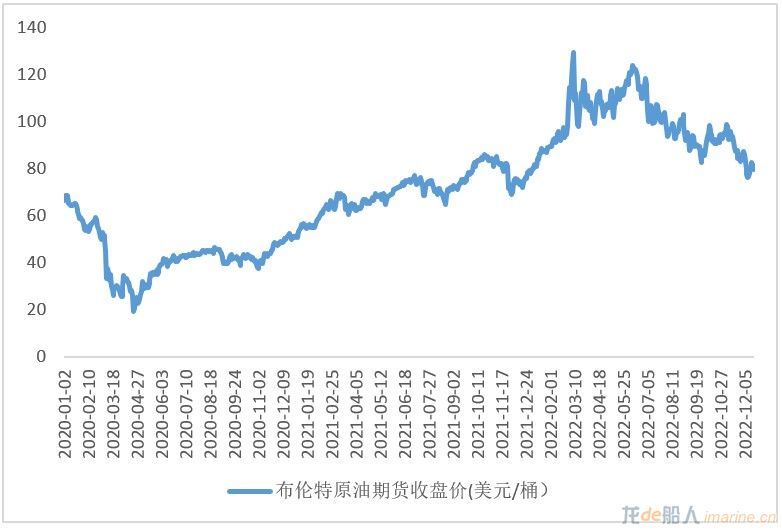

臨近年末,國際油價回落至80美元/桶的水平,“回吐”年內全部漲幅。新冠疫情發生以來,國際油價先跌后漲,2022年,在俄烏沖突的刺激下,布倫特原油期貨價格一度觸及130美元/桶的高位,創下金融危機后新高。此后,受需求低迷、歐盟對俄羅斯石油設置價格上限、美元加息等因素影響,臨近年底國際油價再次重新下探至80美元/桶以下。

展望2023年,出于對全球經濟前景和原油需求的擔憂,多數機構預計原油價格將有所回落,但預計仍將維持90美元/桶左右的水平。美國能源情報署(EIA)最新月報顯示,2023年布倫特原油的平均價格預計為92美元/桶,惠譽解決方案預計為95美元/桶。從供給側來看,OPEC、俄羅斯、美國等能源大國對油價走勢仍然起著重要的作用,國際原油價格一旦持續大幅下跌,主要產油國可能達成默契,通過減產保持油價平穩。

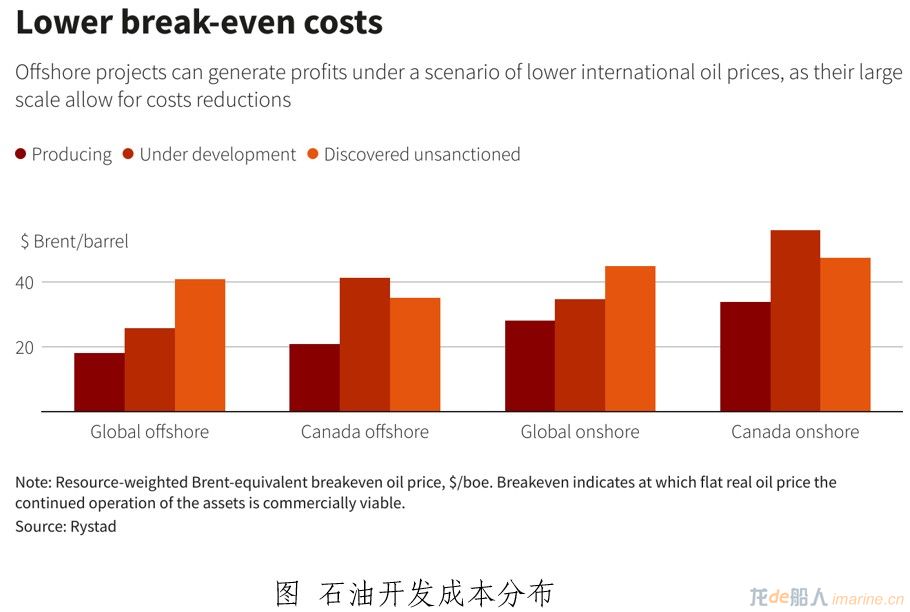

從海洋石油開發的成本來看,對于油公司來說,即使是80美元/桶的油價也依然有利可圖,繼續擴大投資的動力依然充足。據路透社援引Rystad的數據顯示,全球已發現但未批準的海洋油氣開發項目盈虧平衡成本僅為40美元/桶,遠低于當前國際油價。大型石油公司仍在增加投資,巴西石油和天然氣巨頭Petrobras公布了2023-2027年的投資增加約15%至780億美元,此外還將投資約200億美元用于租用新平臺;埃克森美孚表示其2023年的資本支出接近其年度目標200億至250億美元的上限,并預計將這一水平保持到2027年;其他表示要提高資本支出的還有雪佛龍公司、道達爾等。

全球海洋工程裝備訂單需求呈現多元化,油價已不是決定市場的唯一因素。除了傳統的海洋油氣裝備外,海上風電船舶已經成為海工市場的另一個增長極,訂單數量呈現爆發式增長,從價值量上來看,單艘海上風電安裝船的價值量已經遠超自升式鉆井平臺,有效彌補了傳統海工裝備市場的缺口。此外,在國內船廠產能負荷相對飽滿的情況下,印度、越南等東南亞造船勢力也從夾縫中享受到中國訂單“外溢”的紅利,如本月印度科欽造船廠獲得了投資基金Pelagic Partners下單訂造的2+4艘調試服務運維船(CSOV);越南下龍造船(Ha Long Shipbuilding)獲得Windcat Offshore 2艘氫能雙燃料CSOV,這也從另一個側面反映了海上風電船舶需求的火熱。此外在海上光伏、海上制氫、海上風電+海洋牧場等新領域的諸多概念也陸續落地。

根據歐洲海洋能源公司(OEE)的說法,海洋才是世界上最大的未開發的能源來源,到2050年,歐洲用電量的10%可以由海洋來滿足,全球海洋能源技術市場每年估值為530億歐元。海洋能源的開發離不開裝備的支撐,從這一角度來看,海洋工程裝備領域仍然是廣闊天地,大有可為。

來源:中國船舶工業行業協會

]]>全球成交海洋工程裝備訂單成交金額累計約126億美元,以金額計同比增長30%,已經接近去年全年的總成交額(145億美元)。8

月份,全球共成交海工裝備3艘,其中,中集來福士獲得了巴西國油的P-80 FPSO船體合同;上海外高橋造船則從SBM Offshore獲得了1艘通用型FPSO船體合同;同方江新獲得1艘溢油應急船訂單。

裝備價格方面,全球海工裝備的新造價格依然平穩上漲。典型海工裝備新造價格穩中有升,自升式鉆井平臺新造價格約2億美元,同比增長18%;3200載重噸平臺供應船新造價格約2800萬美元,同比增長13%。

完工交付方面,國內外船廠積極把握有利的市場環境機遇,繼續全力推進裝備交付。8月份,全球共完工交付12座/艘海工裝備,包括1座自升式鉆井平臺,5艘浮式生產儲運裝備,6艘工程施工類船舶。2022年1-8月,全球累計完工交付海工裝備121座/艘,從已經交付船舶的訂船日期來看,其中超過30%的海工裝備是在2014年高油價時期簽約的訂單。租金加速上漲,海工裝備需求穩步回升。8月全球浮式鉆井平臺平均利用率繼續增長至84%,環比增加1個百分點;自升式鉆井平臺平均利用率攀升至86%。8月份,全球浮式鉆井平臺平均日租金達到了25.1萬美元/天,同比增長35%,4000載重噸平臺供應船期租租金達到了25250美元/天,同比增長67%。部分海域鉆井平臺的供應十分緊缺,租金漲勢驚人,Transocean最近宣布了其獲得的美國墨西哥灣的鉆井船合同,其中一艘的日租金為44萬美元/天;巴西海域深水鉆井平臺日租金最高報價已經超過55萬美元/天。

供需關系改善助力市場重回均衡,拐點的信號愈加清晰。

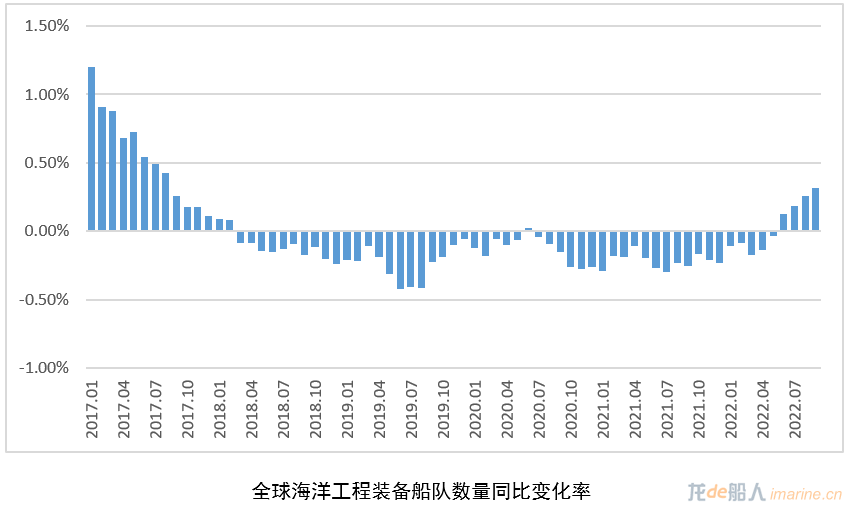

需求方面,全球油氣價格高企進一步刺激著海洋油氣開發的活躍度,歐盟在挖掘自身潛力的同時,進一步尋求能源進口的渠道多元化,不同程度加大了對美國、非洲、巴西等傳統海洋油氣大國的油氣進口,進一步帶動了相應區域海洋工程裝備的需求復蘇。如:美國政府近期發放了總價值1.9億美元的近海石油和天然氣開采租約,墨西哥灣170萬英畝油氣區塊的開采權完成出售,該項目此前曾因環保原因被推遲;非洲莫桑比克加大了海洋天然氣勘探開發力度,成為東非第一個出口天然氣的國家,更多的海洋天然氣項目已經提上議程。供應方面,近幾年全球海工裝備新訂單維持相對低位,與此同時老舊海工裝備的拆解量穩步增長,全球海洋工程裝備船隊的供應總量持續減少。克拉克森數據顯示,在2018年以來的大多數時間里,全球海洋工程裝備船隊數量同比都呈負增長趨勢,2022年以來,隨著下游需求的穩步復蘇,海工裝備交付提速,持續5年多的船隊負增長趨勢出現扭轉,市場開始出現關于船隊短缺的討論。

市場樂觀情緒逐漸升溫,更多訂單有望陸續落地。

近期,海上鉆井承包商 Valaris與沙特阿美的合資企業ARO Drilling正在為20座鉆井平臺新建項目尋求融資,并對未來發展前景表示出了樂觀的態度。實際上早在2017年,沙特阿美、Lamprell、Bahri和現代重工的合資企業International Maritime Industries (IMI) 就表示將在未來十年內為ARO Drilling建造20座鉆井平臺,但消息公布不久就迎來了國際油價的漫長低谷期。如今的環境與當時已經明顯不同,持續高位運行的油價為油氣行業贏得了充裕的現金流,海工裝備價格持續上漲的勢頭仍在延續,持幣待購的買家們正在準備跑步進場,海工市場的拐點這次可能真的要來了。

來源:中國船舶工業行業協會、克拉克森

海工市場的改善跡象開始顯現,令業者充滿期待。在經歷了長達 7 年的低迷市場之后似乎終于出現了邁向正面的跡象。一旦市場承受巨大的價值壓力,資產價值就會隨之上漲,船東就會因此購買資產;而行業低迷的時候,大多數無法應對的企業會從行業中退出,同時減少了整體市場的分散化。

平臺供應船(PSV)

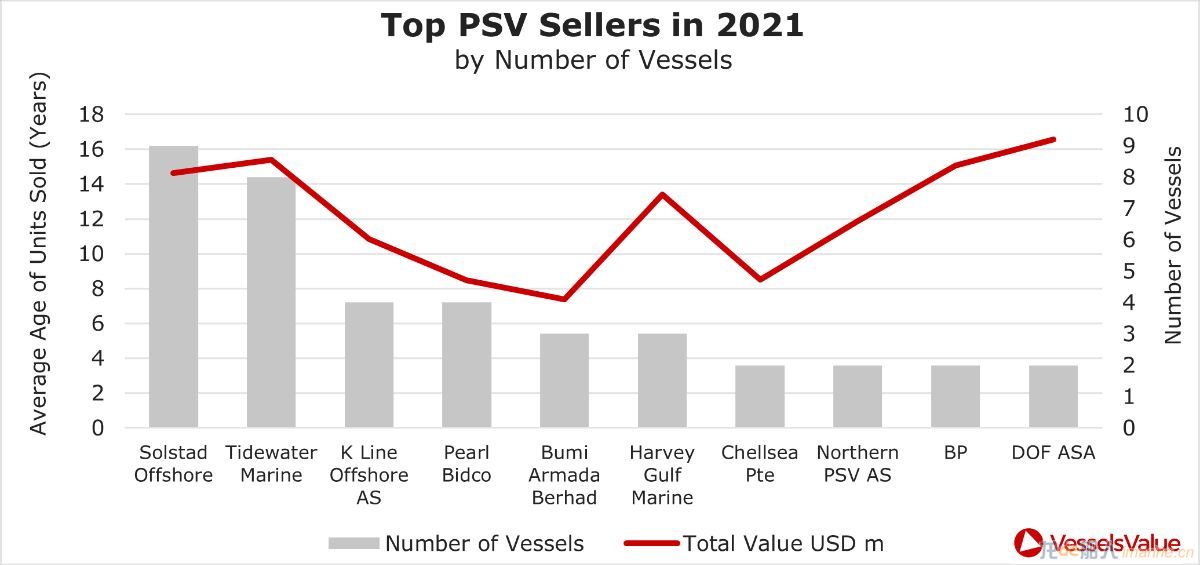

2021 上半年,大量陳舊和無競爭能力的 PSV 不是被售出就是被掛牌出售。 Tidewater 和 Solstad 等船東繼續推進他們的船隊更新和重組計劃,為未來的市場做好準備。

圖1:2021 年前十大 PSV 賣家和已售出的 PSV 平均船齡

圖1:2021 年前十大 PSV 賣家和已售出的 PSV 平均船齡

2021 年大型 PSV(約 4,800 噸和甲板 900 平方米以上)的買賣活動大幅增加。在過去的幾年里,這類船型,尤其是船齡較小的 PSV 成交量有限。這是由于賣家的要價非常高,其他海工船東由于財務因素沒能進行資產投資,況且對該類型的資產需求較低。

總體而言,船齡較小的大型 PSV 市場越來越緊張,尤其是挪威建造的 PSV。在 K-Line Offshore 的四艘 PSV 交易之后,誠意賣家進一步減少。中國 PSV 造船廠轉售仍然是另一種選擇,但對于任何感興趣的買家來說,前期費用需要大約 1,800 萬美元。然而,由于二手 PSV 賣家有限,因此即使如此高昂的標價仍然能夠吸引買家。

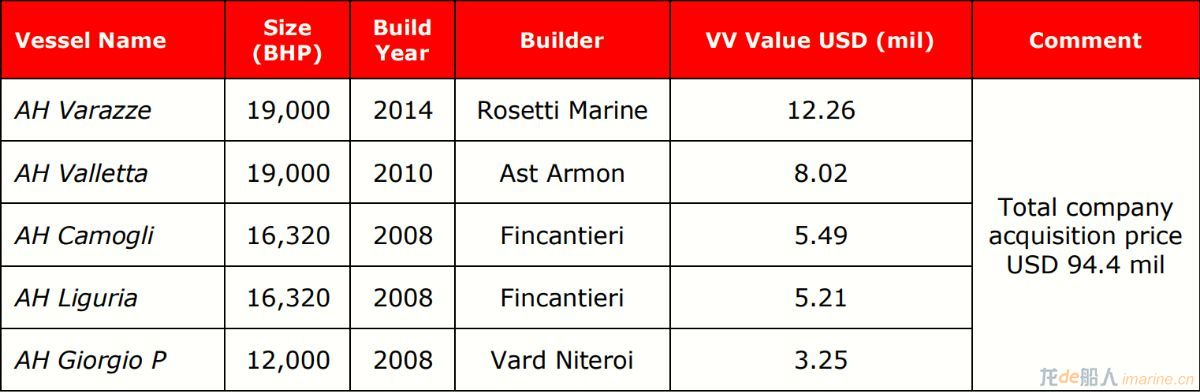

下圖顯示 K-Line 海工的 PSV 交易詳情。

圖2:K Line Offshore 在 2021 年 12 月 17 日出售的 PSV

大型三用工作船(AHTS)

在 2021 下半年,AHTS 市場(尤其是 16,000 BHP 及以上的資產)見證了不少海上油氣市場以外的賣家和買家。當然,市場也有幾筆出售給海工企業的交易,其中最引人注目的是 CBO 以 9,440 萬美元收購 Finarge Apoio Maritimo 公司。

CBO 在過去幾年中一直在積極擴張,總共購買了 9 艘船(PSV 和 AHTS)。通過并購另一個巴西海工船東,他們立即獲得了五個現代多功能 AHTS 裝置的使用權。在一個缺乏賣家和買家的市場中,尤其是曾在巴西有運營記錄的船只,這并非易事。

圖3:Finarge Apoio Maritimo 的 AHT 交易詳情

圖3:Finarge Apoio Maritimo 的 AHT 交易詳情

AHTS 價值在 2021 年走強是由于可售船只減少、海工和可再生能源領域買家的興趣和租船費率的增加,我們預計這種情況會在 2022 年持續。

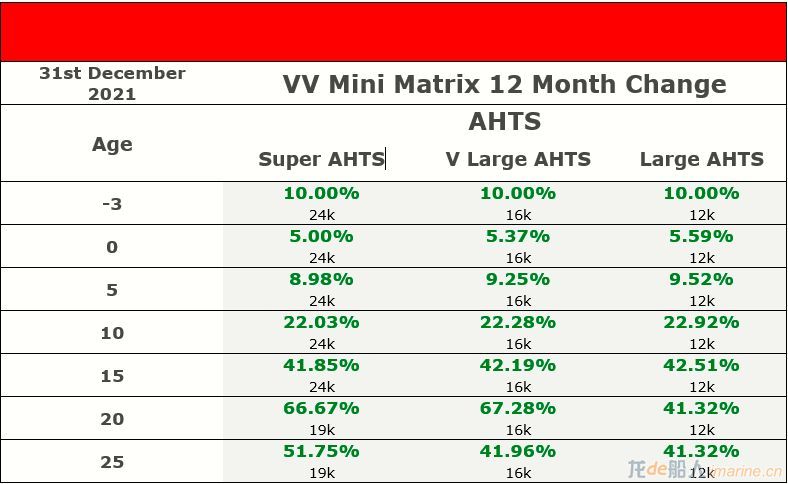

圖4:2021 年 AHTS 的價值變化

圖4:2021 年 AHTS 的價值變化

移動鉆井平臺(MODU)

在 2021 上半年,所有 MODU 類型的市場價值都受到疫情的打擊。進入 2021 年,自升式買賣市場供過于求,買家對其的興趣仍然很低。然而,到了下半年,市場情緒開始好轉。

圖5:2021 年自升式平臺的價值變化

圖5:2021 年自升式平臺的價值變化

進入 2022 年,油價的持續上漲趨勢和市場信心的增強有望令 MODU 的市場價值進一步走強。

來源:VesselsValue

]]>