希臘船舶經紀Xclusiv Shipbrokers研究分析師Eirini Diamantara透露,數據顯示,2025年1月至8月,全球船東共訂造35艘蘇伊士型油輪,其中27艘來自希臘船東,占比高達77%。相較之下,2024年同期下單39艘,希臘船東占比54%,共計21艘。

今年在油輪市場活躍的希臘船東包括Dynacom Tankers、Evalend Shipping、New Shipping以及Centrofin Management等。

根據Xclusiv Shipbrokers最新月度報告,當前蘇伊士型油輪船隊中約35%船齡達16年或以上,凸顯更換需求。另一方面,當前訂單與現役船隊比例約為18%。

加速淘汰老舊船舶的趨勢在二手船市場也尤為明顯。Eirini Diamantara指出,今年迄今已有34艘蘇伊士型油輪易主,其中希臘船東售出10艘,約占總交易量的29%。

相比之下,2024年1月至8月期間共售出30艘蘇伊士型油輪,希臘船東占7艘(23%);2024全年希臘船東僅處置8艘,這意味著2025年迄今交易量已超越去年全年水平。

2025年出售的蘇伊士型油輪平均船齡約11年。值得注意的是,該船舶經紀數據顯示,蘇伊士型油輪是今年交易量唯一增長的油輪船型。

希臘船東在新造船和二手船市場的活躍度提升,與其資產價格下跌存在關聯。Xclusiv Shipbrokers數據顯示,韓國船廠目前對蘇伊士型油輪新造船的報價約為8700萬美元,較2024年9月下跌3%。二手船市場各船齡段價值普遍下跌7%至16%,其中10至15年船齡船舶跌幅最為顯著。

]]>

由于美國擬議港口費引發的市場不確定性,韓國船廠成為希臘船東的首選。2025年上半年,希臘船東近65%的新船訂單由韓國船廠承接,中國船廠占比降至30%,日本占比約6%。

上述變化在不同船型細分市場均有體現。2025年上半年,在油輪領域,希臘船東72%的訂單流向韓國船廠,較2024年16%的占比大幅提升;中國船廠則從78%降至28%;在集裝箱船領域,韓國船廠從0%躍升至61%,中國船廠則從100%暴跌至39%;散貨船領域也呈現出類似趨勢,日本船廠占據絕對地位,而中國船廠在希臘船東的市場份額則明顯下降。

在液化天然氣(LNG)運輸船市場,2025年上半年,韓國船廠市場份額達到80%,其余20%由日本船廠承接,中國船廠在此期間未接獲任何新船訂單,去年同期,中國、韓國、日本的市場占比分別是17%、69%和14%。

希臘船東優先下單集裝箱船

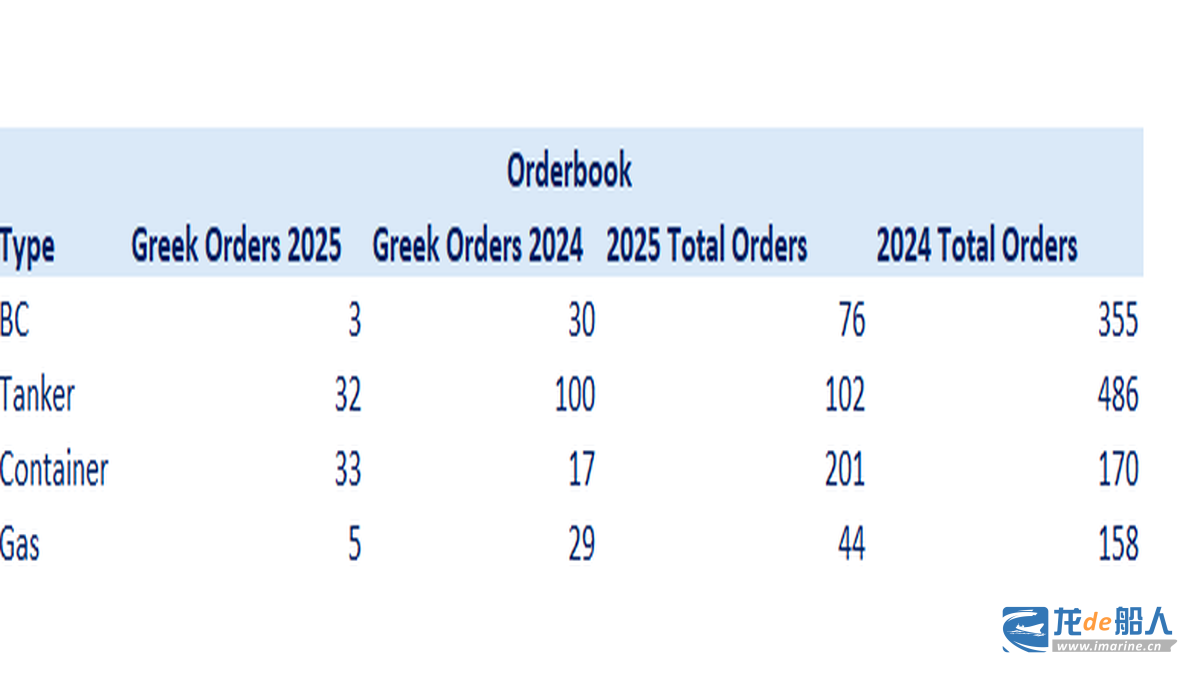

在各個船型中,集裝箱船是希臘船東的首選,2025年上半年共計下單33艘,較2024年的17艘有所增加。值得注意的是,這是全球范圍內唯一實現同比增長的細分市場,全球訂單量為201艘,而2024年上半年為170艘。

Xclusiv Shipbrokers分析師稱:“這一增長反映出船東推動船隊現代化和環境合規的戰略舉措,且集裝箱船在替代燃料方面也處于領先地位,得益于其可預測的貿易航線。船東正逐步淘汰老舊船舶,轉而選擇配備雙燃料發動機、替代推進技術和增強能源效率的新建船舶。這一趨勢與日益嚴格的環境法規以及貨主對供應鏈脫碳的壓力相一致。”

希臘希臘船東下單集裝箱船的因素還包括:部分亞洲船廠最早可于2026年底或2027年交船,尤其是中型和支線集裝箱船,這使得集裝箱船比超額訂購的LNG運輸船和油輪更具吸引力;現代二手集裝箱船供應有限且轉售價格高昂,相比之下,新造船提供更好的燃油效率、符合監管要求以及更長的商業壽命。

油輪訂單增速放緩,排至第二

油輪在希臘和全球船東的造船計劃中位列第二。2025年上半年,希臘船東共計下單32艘,較2024年的100艘顯著下降。全球訂單量從486艘降至102艘。

Xclusiv Shipbrokers分析師稱:“油輪運費波動較大,在某些情況下甚至令人失望——尤其是成品油輪細分市場——而新船價格仍居高不下,這削弱了船東對長期資本項目的信心。”

地緣政治緊張局勢正擾亂貿易流動并復雜化需求預測,使投機性下單失去吸引力。此外,燃料不確定性仍是油輪領域的主要擔憂,許多船東采取謹慎“觀望”態度。

散貨船訂單驟降

2025年上半年,散貨船訂單幾乎不存在于希臘船東的造船計劃,2025年上半年下單3艘,較2024年同期的30艘大幅下降。相應的,散貨船全球訂單量也從355艘降至76艘。

Xclusiv Shipbrokers分析師稱:“散貨船訂單低迷歸因于持續低位的運費率和高企的新船造價。并且,近年來強勁的新造船項目與低拆解水平相結合,已引發對未來供過于求的擔憂。”

2024年,全球船隊新增581艘散貨船,預計將在2025年達到632艘,2026年再增加530艘,2027年起每年交付474艘。分析師警告稱:“如果不斷增加的新船未能通過拆解或需求增加來抵消,可能會繼續對市場基本面構成壓力,并加劇船東對未來投資的不確定性。”

LNG運輸船訂單下降

在氣體運輸船領域,新船訂單活動同樣低迷。2025年上半年,全球共下單44艘新船,而去年同期為158艘。統計期內,希臘船東僅訂購5艘LNG運輸船,較2024年上半年減少29艘。

分析師認為,此次訂單放緩源于2023年至2024年間LNG運輸船訂單激增,而這主要受到歐洲推動能源多元化、減少對俄羅斯依賴的政策驅動。隨著許多船東已完成船隊更新或擴建,市場目前正經歷自然調整期。

另一個原因是,具備建造LNG運輸船能力的船廠已接近滿負荷運轉,其交船期已推遲至2028年或更晚,這使得新訂單因漫長的等待時間和交付不確定性而缺乏吸引力。

此外,主要租船方要求更挑剔,2023年至2024年的繁榮期依賴于長期租船合同——其中許多已提前鎖定。由于當前可用的長期合同減少,投機性訂單面臨更大風險。

Xclusiv Shipbrokers總結稱,在缺乏確定性租船合同的情況下,LNG運輸船項目難以融資,進一步抑制船東的造船勢頭。

]]>