集裝箱船新船交付量持續創下新高,全球集裝箱船隊正在加速擴張,克拉克森研究預計今年全年船隊增速將達7.4%。考慮到預期的交付規模,在供給端逐漸承壓的背景下,班輪公司的運力管理無疑將面臨更大的挑戰。

班輪公司利用運力階梯替換分散航線的供給端壓力,這一“瀑布效應”給集裝箱船細分市場租金和運價帶來連鎖反應。因此,追蹤全球集裝箱船隊的運力部署趨勢至關重要。

超巴拿馬型集裝箱船——“瀑布效應”的源頭

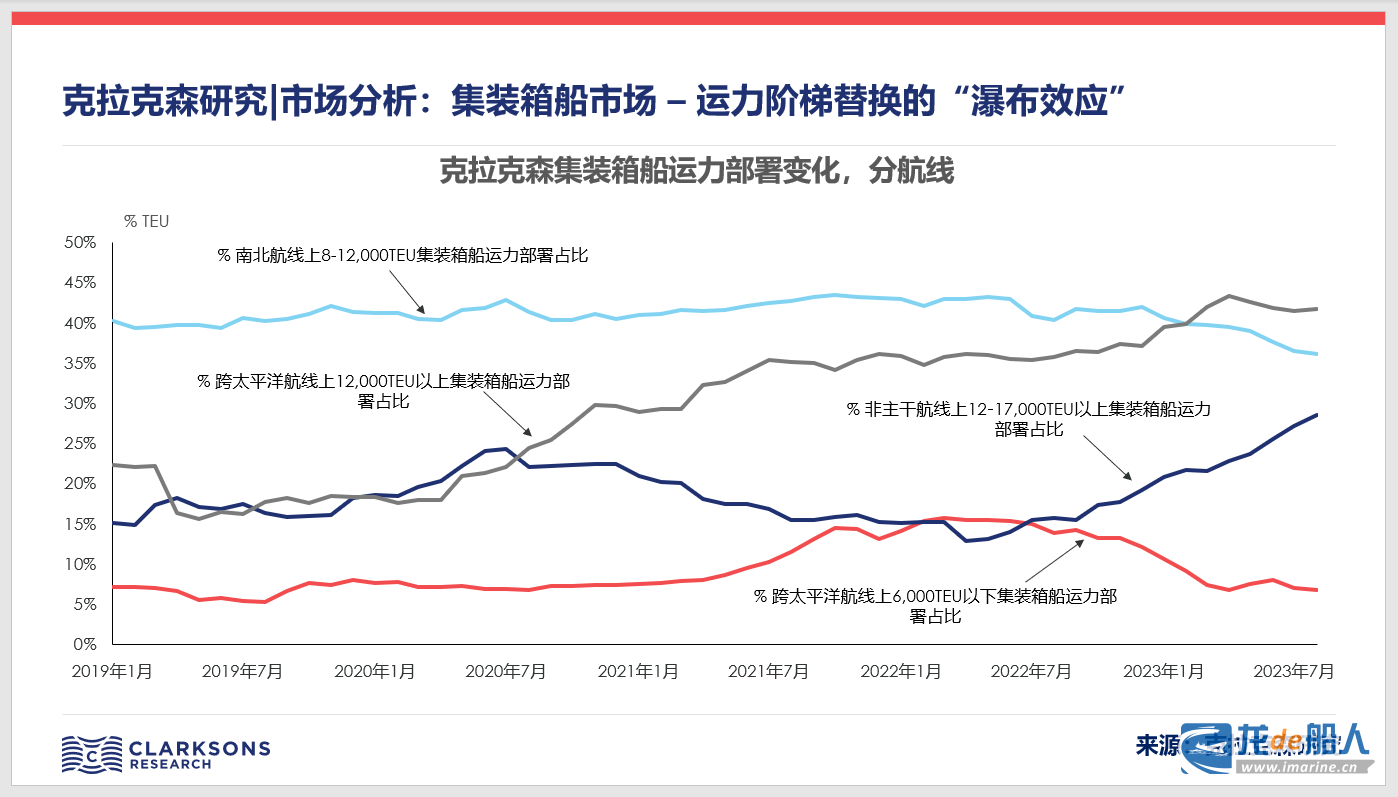

克拉克森統計,全球集裝箱船隊中17,000TEU以上的超巴拿馬型集裝箱船共195艘合計406萬TEU。以TEU計,占集裝箱船隊規模的15%。受限于船舶尺度,目前所有超巴拿馬型集裝箱船均不能通過巴拿馬運河,該類船舶幾乎都被部署在遠東-歐洲主干航線上。今年至今,超巴拿馬型集裝箱船交付量高達20艘合48萬 TEU。班輪公司除運力閑置這一選項外,只能將交付的超巴拿馬型集裝箱船投放至遠東-歐洲航線。克拉克森統計8月該航線上部署的運力達到創紀錄的590萬TEU,較今年1月增加13%且較2020年1月增加29%。當前遠東-歐洲航線三分之二的運力為超巴拿馬型集裝箱船。

新巴拿馬型集裝箱船——“瀑布效應”導致非主干航線投放大幅增加

超巴拿馬型集裝箱船在遠東-歐洲主干航線的大量投放,導致班輪公司將不少12-17,000TEU新巴拿馬型集裝箱船從歐線上撤回。雖然主干航線依然為12-17,000TEU新巴拿馬型集裝箱船的主要部署區域,克拉克森研究統計,目前有41%的新巴拿馬型集裝箱船運力被部署到跨太平洋主干航線上,但遠東-歐洲航線的運力部署已大幅下降。新巴拿馬型集裝箱船的運力部署趨勢出現巨大轉變。

相比2020年1月集裝箱船租金市場高位期間,有近一半的新巴拿馬型集裝箱船被部署于遠東-歐洲主干航線。這一占比到2023年8月僅為29%。隨著大箱船交付量的不斷增加,遠東-歐洲航線上投放的超巴拿馬型集裝箱船大幅增加,稍小一點的新巴拿馬型集裝箱船被迫投放到非主干航線。

目前班輪公司部署在非主干航線上的新巴拿馬型船占比達到創紀錄的28%,而2022年年初僅為不到15%。非主干航線運營區域為南北航線和遠東-印度次大陸/中東航線。

中小型集裝箱船——非主干航線硝煙彌漫

一方面,船舶大型化的趨勢導致非主干航線上大型船的運力部署增加。另一方面,之前運力短缺影響下的中小型集裝箱船重新回流至非主干航線。雖然今年至今,南北航線和亞洲區域內貿易需求復蘇明顯,但中小型集裝箱船受到大型船運力階梯替換的“瀑布效應”影響,其租金價格下跌也十分明顯。

2021-2022年初受可用運力短缺的影響,極高的運價吸引一些 “新玩家”進入跨太平洋航線。這些新進入者通常為主營近洋/區域內貿易航線班輪公司,這些公司把中小型集裝箱船投放到當時利潤更高的跨太平洋航線上。這導致跨太平洋航線上中小型集裝箱船投放大幅上升,當時超過15%的運力部署為6,000TEU以下的集裝箱船。但后續受運價大幅下跌及貿易需求持續回落的影響,該航線上的“新玩家”已陸續退出。這部分中小型集裝箱船運力逐漸退出跨太平洋航線,又重新回到非主干航線。

班輪公司將更多的中小型集裝箱船部署在區域內貿易航線上,亞洲區域內航線上部署的3-6,000TEU集裝箱船運力同比已增加約30%。

來源:克拉克森研究