2023年11月3日

海岬型船舶

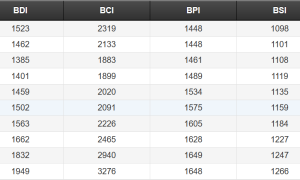

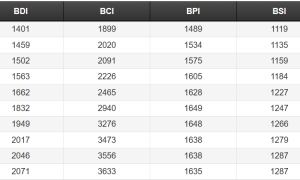

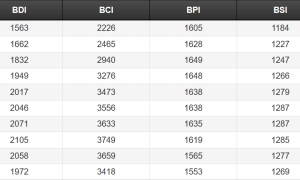

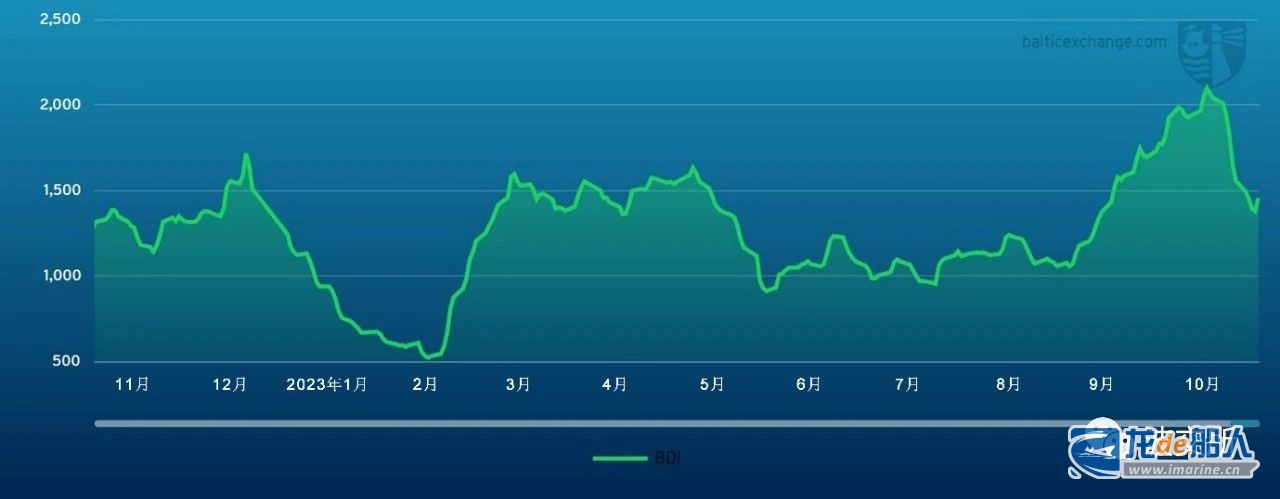

上周初開盤海岬型船舶市場表現低迷。由于珀斯PPA會議,市場交易消息較少。太平洋板塊交易量減少,租金價格走軟。時至上周中,市場情況有所企穩,但太平洋板塊依然表現平平,交易活動較少,C5航線租金價格下滑。不過臨近上周末收盤,交易量略有增加,C5航線租金價格回升45-50美分。大西洋板塊方面,上周早些時候巴西南部至西非和遠東地區的航線租金價格略有下滑。不過上周末前,經紀商表示市場出現積極變化,租家出價上漲,帶動行情小幅上揚。上周末前,北大西洋板塊顯露出樂觀的前景。去程航線成交租金價格上漲,交易者預期跨大西洋板塊市場會因運力供應緊張而上行。總體而言,上周海岬型船舶市場經歷了一些挑戰,市場一度企穩,最終在上周末收盤前小幅反彈。海岬型航線 (5TC) 租金價格上周上漲約350美元,收報17,690美元。

巴拿馬型船舶

上周初開盤有持續時間較長的活動事件影響市場,大西洋板塊和太平洋板塊貨運需求較少。不過,隨著上周末臨近,北大西洋板塊礦物貨運需求增長,交易活動增加,為市場提供了支撐。南大西洋板塊新詢盤較少,進一步增加了空放船舶的下行壓力。一艘81,000載重噸的船舶經過馬斯喀特交船,駛經南美東海岸,經過馬斯喀特出境還船,以13,500美元的租金價格成交。亞洲地區始航的船舶先跌后漲。由于詢盤較少,租金價格一開始難以獲得上漲動力。隨著上周初影響市場的活動結束,市場需求略有改善,但由于南美發出的貨運需求較少,租金價格漲幅有限。一艘82,000載重噸的船舶在菲律賓交船,經印度尼西亞在印度還船,以11,800美元的租金價格成交。定期期租交易較少。有消息稱,一艘81,000載重噸的船舶2024年1月始航,租期12個月,以15,500美元左右的租金價格成交。

極限靈便型船舶/超靈便型船舶

上周極限靈便型船舶/超靈便型船舶市場總體表現不佳,太平洋板塊和大西洋板塊需求低迷。大西洋板塊唯一上漲的是美灣地區始航的船舶,新詢盤涌現和運力短缺推動了租金價格上漲。一艘63,000載重噸的船舶在美灣交船,將石油焦運往印度,以33,750美元的租金價格成交。地中海/歐洲大陸其他地區,交易者對市場的看法不一,有些人認為新需求正在逐漸顯現。亞洲地區,北部和南部新需求都非常少,市場情緒低迷。一艘58,000載重噸的船舶從中國華北始航,經印度尼西亞開往東南亞,以8,500美元左右的租金價格成交。一艘56,000載重噸的船舶從菲律賓始航,駛經印度尼西亞,在泰國還船,以9,000美元的租金價格成交。印度洋始航的船舶需求較少。有消息稱,一艘63,000載重噸的船舶在南非交船,在中國還船,以18,500美元的租金價格成交,另加185,000美元空放津貼。去程定期期租交易消息較少。一艘60,000載重噸的船舶從新加坡始航,租期最短至2024年11月10日,最長至2025年1月10日,以12,500美元的租金價格成交。

靈便型船舶

上周靈便型船舶市場表現疲軟,大西洋板塊和太平洋板塊貨物量較少,可用運力不斷增長。唯一表現亮眼的地區是美灣和美國東海岸,有消息稱這些地區運力較少。一艘35,000載重噸的船舶從巴拿馬城開往英國—歐洲大陸地區,以20,000美元的租金價格成交。南大西洋板塊,船東依然承受著壓力。有傳言稱,一艘39,000載重噸的船舶在普拉特河上游 (Upriver Plate) 交船,開往加勒比地區,以16,000美元的租金價格成交。一艘38,000載重噸的船舶從桑托斯開往摩洛哥,運輸糖,以15,000美元的租金價格成交。有消息稱,歐洲大陸和地中海地區交易活動較少,部分原因在于歐洲各地上周迎來節假日。亞洲地區,由于貨物量短缺,交易活動減少。一艘38,000載重噸的船舶從新加坡駛經丹皮爾港,把鹽運往中國臺北,以7,000美元的租金價格成交。有跡象顯示,未來一段時間市場還會繼續保持低迷狀態。

成品油油輪

LR2油輪

中東灣LR油輪上周運價大幅回調。中東灣至日本TC1航線75,000噸油輪運價指數下跌25.78點至WS146.11點。同樣地,中東灣至英國—歐洲大陸TC20航線90,000噸油輪運價下跌近10%,本文撰寫之時報價略高于400萬美元。

蘇伊士運河以西,地中海至東方TC15航線LR2油輪上周依然交易較少,運價隨即由347.5萬美元下跌至327萬美元。

LR1油輪

中東灣LR1油輪運價水平上周同樣下跌,但下跌幅度小于LR2油輪。中東灣至日本TC5航線55,000噸油輪運價指數由WS167.5點下跌至WS154.69點。中東灣至英國—歐洲大陸TC8航線65,000噸油輪運價下跌約200,000美元至334萬美元。

英國—歐洲大陸地區,ARA至西非TC16航線60,000噸油輪運價指數隨著時間的推移逐漸回落至WS175點,公開市場成交消息極少。

MR油輪

中東灣MR油輪上周延續下行趨勢。中東灣至東非TC17航線35,000噸油輪運價指數下跌17.14點至WS210點,波羅的海交易所往返航程等價期租租金今年第七次跌破20,000美元/天。

英國—歐洲大陸MR油輪上周依然交易活躍,可用運力減少,穩定的場外成交為堅挺的市場提供了支撐。ARA至美國大西洋海岸TC2航線37,000噸油輪運價指數上漲10.25點,本文撰稿之時報WS180點。ARA至西非TC19航線37,000噸油輪運價指數同樣跳漲11.25點至WS191.88點。

美灣MR油輪上周原地徘徊,公開市場的交易量剛好足夠阻止租金價格下滑。美灣至英國—歐洲大陸TC14航線38,000噸油輪運價指數徘徊于WS112.5-115點水平,美灣至巴西TC18航線38,000噸油輪運價指數徘徊于WS197.5-200點左右。美灣至加勒比TC21航線38,000噸油輪一開始走勢與之類似,但最終運價上漲30,000美元至703,571美元。

大西洋板塊三角洲MR油輪等價期租租金連續第二周上漲,攀升817美元至24,003美元。

靈便型油輪

地中海靈便型油輪市場依然供需平衡,運價水平上周始終徘徊于WS195點左右。西北歐地區,跨英國—歐洲大陸TC23航線30,000噸油輪運價指數下跌近10點至WS164.17點。

VLCC油輪

上周VLCC油輪市場各地區均出現上漲,上周三觸及高點后開始企穩。中東灣至中國航線270,000噸油輪運價指數上漲12點至WS71.83點,基于波羅的海標準船型的往返航程等價期租租金51,290美元/天。中東灣至美灣繞好望角航線280,000噸油輪運價指數相較上上周五上漲6點,報WS39.44點。

大西洋板塊,西非至中國航線260,000噸油輪運價指數上漲11點至WS74.10點,往返航程等價期租租金54,551美元/天。美灣至中國航線270,000噸油輪運價指數上漲211,111美元至10,238,889美元,往返航程等價期租租金45,884美元/天。

蘇伊士型油輪

西非蘇伊士型油輪上周周四前再次逐步上漲,隨后市場情緒略有走軟。尼日利亞至英國—歐洲大陸航線130,000噸油輪運價指數上周三一度觸及WS164點高位,最終上周總體上漲8點至WS161.36點,往返航程等價期租租金76,743美元/天。地中海和黑海地區,CPC至地中海航線135,000噸油輪在極為堅挺的阿芙拉型油輪市場支撐下,運價指數相較上上周五再次上漲19點,報WS167.3點,往返航程等價期租租金86,989美元/天。中東地區,中東灣至地中海航線140,000噸油輪運價指數攀升9點至WS90點不到。

阿芙拉型油輪

北海地區,跨英國—歐洲大陸航線80,000噸油輪運價指數自上周五以來逐步下跌15點,報WS199.64點,基于霍得角至威廉港航線的往返航程等價期租租金90,970美元/天。地中海市場,跨地中海航線80,000噸油輪延續漲勢,運價指數再次上漲32點至WS252.89點,基于杰伊漢港至拉瓦拉港航線的往返航程等價期租租金96,603美元/天。

大西洋板塊另一側,上周四前市場運價水平始終保持穩定,隨后可用運力開始堆積,市場情緒走軟,推動運價下跌。墨西哥東海岸至美灣航線70,000噸油輪運價指數相較上上周五下跌38點,報WS270點,往返航程等價期租租金88,615美元/天。科韋尼亞斯至美灣航線70,000噸油輪運價指數下跌33點至WS259.06點,往返航程等價期租租金77,748美元/天。美灣至英國—歐洲大陸跨大西洋航線70,000噸油輪運價指數相較上上周下跌10.5點,報WS259.38點,基于休斯頓至鹿特丹航線的往返航程等價期租租金75,129美元/天。

液化天然氣船舶

巴拿馬港務局 (Panama Port Authority) 削減每天的過境點后,液化石油氣船舶市場收到了嚴重沖擊,而液化天然氣船舶市場的反應較為平靜。這一事件的影響仍然有待市場消化。巴拿馬運河等待時間大幅增加,而從好望角繞道可能會導致航程噸英里大幅增加,這無疑將影響運輸路線和定價。隨著液化天然氣船舶市場交易重點開始轉向美國至歐洲大陸的航線,途徑巴拿馬運河的運輸交易有所減少,但并非無人問津。

盡管上周出現了大量成交消息,同時可用船舶減少,但運價水平一直沒有出現多少變化。地中海和中東地區有貨物租入了受載期為十二月的船舶,這些消息雖然未能推動租金價格大幅上漲,但所有三條航線收盤時均呈現積極態勢。澳大利亞至日本BLNG1g航線租金價格上漲4,943美元,收報144,644美元。大西洋板塊,美國至歐洲大陸BLNG2g航線租金價格上漲至162,179美元,美國至日本BLNG3g航線租金價格收報181,632美元。定期期租方面,租期幾個月的交易租金價格上漲,租期一年和三年的交易租金價格持平或走軟,許多交易者正在針對短期內可能發生的情況清查存貨。

液化石油氣船舶

上周東方液化石油氣船舶市場成交消息較少。十一月交易不會過于繁忙,可用運力與詢盤相互平衡,租金價格看起來相當穩定。我們注意到,上周拉斯塔努拉至千葉BLPG1航線租金價格上漲10美元,收報141.571美元,往返航程等價期租租金收益上漲至128,239美元。

BLPG2航線和BLPG3航線交易較為活躍,但租金價格上漲主要是因為最近巴拿馬傳出的消息。有消息稱,一艘VLGC船舶支付了高達2,800,000美元的通行費。巴拿馬港務局大幅削減了每日的通行量,市場即將迎來不安與波動。運力供應緊張,加之套利開放,租金價格大幅上漲。休斯頓至千葉BLPG3航線租金價格跳漲35.571美元,收報235美元,等價期租租金收益隨之上漲至141,859美元。休斯頓至法拉盛BLPG2航線漲幅相對較小,租金價格上漲16.6美元,收報129.4美元,往返航程等價期租租金收益報155,657美元。