隨著全球船東尋求更新老化船隊并增加符合最新環保法規的新船,2024年前幾個月的油輪訂單量激增。

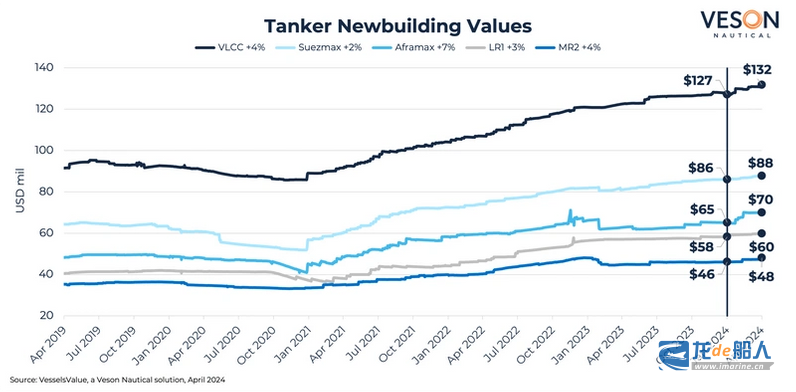

Veson Nautical最新數據顯示,2024年到目前為止,全球油輪訂單量已從去年同期的79艘增加到104艘,同比增長約32%。油輪行業所有細分市場的新造船價格均有所上漲。11.5萬載重噸LR2型油輪價值增幅最大,從年初的6911萬美元上漲到7416萬美元,漲幅約為7.31%,該細分市場的價值保持上升趨勢,徘徊在2008年以來的最高水平。

法國航運公司EuroGreen Maritime訂購的4艘5萬載重噸MR型成品油輪和英國聯合海事(Union Maritime)訂購的2艘11.5萬載重噸LR2型油輪是近期最值得關注的新造船合同。其中,EuroGreen Maritime的訂單將由蕪湖造船廠有限公司(蕪湖造船廠)威海基地建造,總價值超過2.5億美元,每艘船的價格超過6250萬美元,預計將于2026年上半年至2027年交付;Union Maritime的訂單將由HD現代越南造船建造,每艘船的價格約7100萬美元。

以船型劃分,在今年下單的油輪訂單中,MR型成品油輪占比最高,約為37%;其次分別是超大型原油運輸船(VLCC)、蘇伊士型油輪、LR2型油輪和阿芙拉型油輪,占比分別為31%、19%、12%以及1%。

以造船國家劃分,今年迄今為止一半以上的訂單由中國船廠承攬,所占比例約為57%;韓國船廠位居第二,所占比例為36%;越南船廠位居第三,所占比例為6%。迄今為止,日本僅占2024年油輪訂單的1%。

以航運公司劃分,希臘航運公司在油輪市場最為活躍,今年共下單28艘新船,主要為蘇伊士型油輪;其次為印度尼西亞,印尼國家石油公司(Pertamina)旗下航運子公司印尼國家石油公司(Pertamina International Shipping,PIS)于今年1月與HD現代尾浦簽訂15艘、價值7.2億美元的5萬載重噸MR型成品油輪建造合同,每艘船的價格為4775萬美元,將于2026年交付;百慕大航運公司位居第三,共下單8艘新船。

Veson Nautical表示,對新油輪需求的增加是由于船東尋求更新老化的船隊,并訂購符合最新環保法規的船舶。此外,二手船銷售的KYC也變得更加嚴格,以打擊那些繼續承運違禁貨物的船東。下單新船可以確保獲得干凈的船舶所有權,意味著船東在未來的交易中處于有利地位。對油輪行業未來發展的樂觀預期也是新訂單的主要驅動力。

由于噸英里需求的增加,過去幾年的穩健收益也為油輪行業提供了支持,目前以VLCC為首,其一年的收益約為每天44800美元,同比增長約6%。隨著需求前景的改善,地緣政治的不確定性提升了油輪行業的收益。胡塞武裝對紅海的襲擊導致蘇伊士運河中斷,迫使船東延長航程;加上對俄羅斯石油貨物的制裁導致貿易流動模式發生變化,從而導致噸英里需求增加,這都鞏固了原油收益。