申請破產(重組)的管道公司名單如下:

以上的13家中游管道公司均為美國公司。對于申請破產(保護)的美國公司,油氣君注明了其不同的類別。油氣君在此需要特別提到的是:當前申請破產(保護)的中游管道公司有相當一部分是源于母公司或是關聯公司申請破產(保護),油氣君已將這類公司在上表中用黑色斜體標出。雖然直接源于單純財務壓力或是資本結構不可持續性而導致的破產規模相比上游油氣勘探開發板塊還較小,但是這并不表明中游管道商能夠對低油價免疫。

在低油價下,與場內資金想當然地認為中游管輸是個躺著都能收買路錢的想象完全不同,在低毛利導致的低收入下,油氣管道公司巨額債務中的相當一部分面臨危機,見下圖(數據來源:Bloomberg, Capital IQ, AlixPartners)。

圖中橫坐標是利息覆蓋率(Interest Coverage, 按照息稅前利潤/利息支出:EBIT/Interest expense進行計算),圖中縱坐標是杠杠率(Leverage,按照債務/息稅折舊和攤銷前利潤:Debt/EBITDA進行計算)。圖中圓圈的大小表示面臨利息償付風險(Interest Coverage Risk) 以及資本結構的高杠桿風險(Leverage Risk) 的債務金額大小 (僅圖中藍色圓圈部分為健康債務)。從圖中可以看出,目前有超過千億美金規模的債務面臨嚴重的風險。

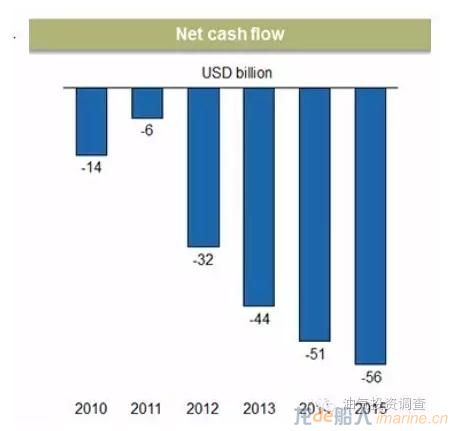

年度現金缺口已超500億美金:

下圖是目前北美油氣管輸環節各個公司的年度現金流缺口(數據來源:AlixPartners)。在2015年油氣管輸板塊的實際現金流缺口就已經達到560億美金,全板塊現金流缺口處于單向增加狀態。這主要是由于目前管道商的年度現金支出嚴重超過年度現金進項,從而導致巨額現金缺口。而這部分現金缺口目前只能采用融資手段獲取,而股權融資無法完全覆蓋全部的融資訴求,使得通過債權融資的手段填補現金缺口無法避免,從而進一步增加各個公司的債務風險。

危機將臨:

目前大部分管道商還保持的季度分紅,在目前的情況下,如果繼續保持分紅,將持續消耗已經面臨風險的寶貴現金流,因此油氣君認為不排除各個公司接下來在現金壓力下縮減或者取消分紅的可能性,這將直接導致其股價下跌。于此同時,目前市場各大金融機構對油氣板塊均明顯收緊了融資條件,這將進一步加深油氣管道板塊的危機。

雖然現金流缺口可以通過縮減運營端開支得到部分緩解,但是在目前的低油價下管道公司的低毛利才是真正造成其流動性危機的主要因素,從而也導致了只有油氣價格大幅反彈才能夠拯救北美油氣管道商的實際局面。如果油價持續低迷,油氣君認為這超千億規模的債務步頁巖商后塵進行大規模重組幾乎無法避免。

【作者:油氣君;文章來源:微信公眾號“油氣投資調查”,ID:profitinoilgas】