根據全球航運數據公司VesselsValue發布的《2024年第四季度市場展望》,預測期至2027年,不同船型的前景喜憂參半。該公司預計,散貨船和油輪的訂單量將增加,而集裝箱船和液化天然氣/液化石油氣運輸船的需求將下降。

由于地緣政治的緊張局勢,航運業面臨更多風險和機遇。船舶改道為各個航運領域提供支持,但沖突的不穩定性也隨之帶來巨大的不確定性。如,胡塞武裝若突然停止襲擊可能會對航運產生負面影響,而長期中斷則可能帶來上行潛力。

此外,由于地緣政治沖突、制裁和貿易戰,全球經濟形勢仍不明朗,這可能會影響需求。對全球貿易至關重要的中國經濟復蘇也存在不穩定的可能性,西方經濟體的高利率增加了潛在衰退的風險,這可能會推遲未來的增長。

油輪

隨著油價變動、俄羅斯原油產量波動、紅海局勢、石油輸出國組織(Organization of the Petroleum Exporting Countries,OPEC)的決定和成員國履約情況以及中國保持經濟增長、原油進口和煉油廠的高產量,油價和預期波動將繼續存在。

VesselsValue預計俄羅斯石油出口將繼續下降,歐洲將從中東和海灣地區 (MEG)、美國和拉丁美洲等更遠的供應商采購石油,這將繼續支持噸英里需求,從而支持未來的運價。

2024年,油輪新船訂單繼續保持相對強勁的勢頭,已經與2023年的3600萬載重噸新船訂單規模持平,這是自2017年以來的最高水平。2024年的交付進度較慢,但將在2025年及以后加快。油輪新船訂單總量與船隊比率目前為12%,在2023年和2024年期間始終處于上升趨勢。

在目前的VesselsValue基本假設中,2024年及以后對原油運輸船和成品油輪的噸英里需求預期依然強勁,而2020年和2021年則出現負增長。強勁增長的一個關鍵因素將是中國石油需求的恢復,而不會受到全球油價上漲的阻礙。

VesselsValue認為:“由于胡塞武裝問題尚未得到解決,預計為避開紅海風險區域而進行的長距離航行將繼續產生積極影響。然而,如果風險減弱并被業界認為可以接受,船舶再次返回蘇伊士運河,市場將可能面臨向下修正。”

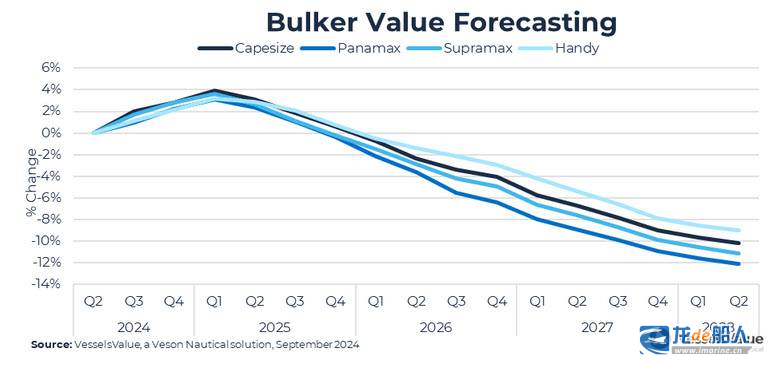

散貨船

低訂單量和有限的供應增長繼續支撐著基本面強勁的散貨船市場向前發展。隨著發展中經濟體利率放緩、綠色能源投資加速以及不斷變化的貿易流增加噸英里數,預計需求將溫和增長。

受市場形勢改善的影響,散貨船價值在去年大幅上漲,盡管運費預期穩健,但由于已處于高位水平,其潛在上漲空間有限。當集裝箱船和LNG運輸船的新船訂單量下降時,預計二手船價格也將受到新造船價格下跌的下行壓力。

由于巴拿馬運河和蘇伊士運河的航程延長,航行距離和噸英里數增加,因此船舶改道是今年需求增長的強勁動力。巴拿馬運河的局勢正在改善,預計將在今年第四季度恢復正常。然而,紅海沖突仍存在很大的不確定性,看不到結束的跡象,今年到目前為止,通過蘇伊士運河的散貨船運輸量下降了37%。此外,俄烏沖突導致航運距離延長,預計這將使噸英里價值持續走高。

盡管中國政府采取了多項刺激措施,但中國房地產行業仍無改善跡象,這可能會繼續影響中國的鋼鐵生產。中國與巴西的鐵礦石貿易正在增長,淡水河谷正計劃擴大產能。幾內亞的西芒杜鐵礦計劃于2025年底啟動,其潛在出口能力為每年1.2億噸鐵礦石。

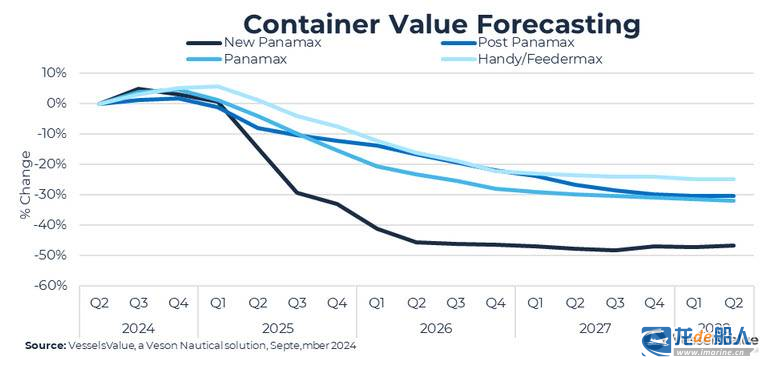

集裝箱

2024年集裝箱需求增長積極,其中泛太平洋東行航線的增長幅度最大,達到22.4%。VesselsValue目前的分析指出,2024-2027年期間,TEU總需求年均增長3.3%,由于非洲周邊航線改道的重大影響,預計2024年的增長將達到14.9%。

由于目前的紅海沖突,運費急劇上升,預計2024全年都將保持在較高水平。航行距離延長、港口擁堵以及旺季提前等因素導致貨物需求增加,而供應卻未能跟上這一步伐。

盡管存在紅海沖突,但在VesselsValue的預測期內,船舶供應量增長將在某一時刻超過需求量,這將影響各種規模集裝箱船的運費率。2023年,集裝箱船隊凈增長率為5.4%,VesselsValue預計2024-2027年間的平均增長率將達到7.8%。

隨著運費率上升,集裝箱船新船訂單隨之創下歷史新高,上一季度的訂造量達到200萬TEU。未來幾年,將有近800萬TEU的集裝箱船進入市場,盡管航線正在調整,但預計仍會出現供應過剩。

由于近期市場強勁,VesselsValue預計2024年拆船業將趨于平緩,今年到目前為止拆船規模僅為76000個TEU。隨著歐盟排放交易計劃(EU ETS)的實施和二氧化碳排放法規的普遍收緊,預計運營高齡非環保船舶的成本將越來越高。鑒于2025年及以后的運價預計將下降,這一點尤為重要。許多老舊船舶可能會被送往拆船廠。

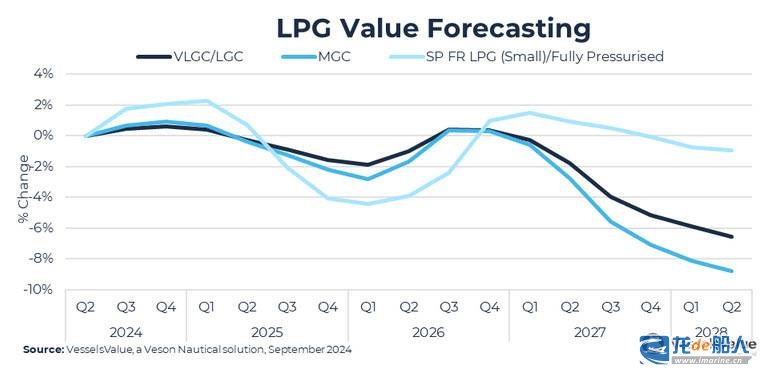

天然氣

在美國,VesselsValue預計液化石油氣產量的增長速度將比往年更加溫和,并預測2024年的增長率為4.4%,盡管今年第一季度的表現強勁。今年到目前為止,美國的出口一直很強勁,但今年剩余時間的產量增長較少,而且預計颶風季節將十分活躍。VesselsValue預測出口增長率為7%,而2023年為13.4%。

市場參與者仍在訂購超大型氨運輸船(VLAC),訂單量已達51艘,其中幾艘預計將于2026年和2027年交付。不過,VesselsValue預計這些船舶在最初幾年不會從事合成氨貿易,而將用于液化石油氣貿易,直到正在進行的藍色和綠色合成氨項目達到足夠產能。

預計到2025年,巴拿馬運河預計將恢復正常,這將縮短與2024年相比的航行距離。巴拿馬運河的轉運壓力可能會出現較大的季節性變化,去年加通湖的干旱可能會對今后幾年超大型天然氣運輸船(VLGC)的轉運造成重大影響。不過,巴拿馬運河管理局已經批準擴建運河水庫,以限制季節性變化,但預計這需要18-24個月的時間。

預計2024年亞洲丙烷脫氫(PDH)工廠和美國國內消費對液化石油氣的需求將出現增長。今年,中國的丙烷脫氫產能預計將增加700萬噸,但由于開工率低迷,VesselsValue預計其利用率不會達到飽和。

今年到目前為止,由于亞洲需求低迷,美國出口也因颶風季節的到來而遇到困難,所有石化氣體的產量都有所下降。預計從2025年第一季度開始,隨著新建乙烯碼頭擴建項目將投入使用,或將促進美國乙烯出口貿易。