最近,中國的航運產業投資基金似乎又呈蠢蠢欲動態勢:山東海運參股成立青島海洋創富股權投資基金企業;某業內人士表示,其所在的著名外資航運基金目前正與中國相關基金(包括信托基金)洽談合資事宜。

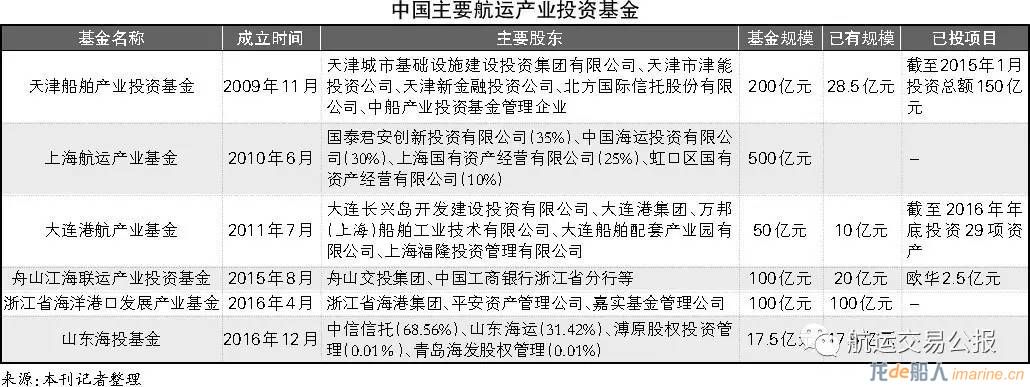

自中國首只航運產業投資基金——天津船舶產業投資基金成立起,上海、大連、寧波、舟山、南沙都相繼設立或計劃設立航運產業投資基金,但直到目前,這些基金所投資的公之于眾的項目寥寥無幾。對此,業內人士指出,從商業基金而言,大多數項目都止步于風控;部分項目的基金大多有政府扶持航運業的意圖。

放眼全球,2011年以來試圖抄底航運業的基金也有一大批,如在新加坡上市的瑞克麥斯海運信托、凱雷投資集團投資的大中國區工業投資公司,美國候任商務部部長威爾伯·羅斯則更有“破產重組大王”的江湖地位。但是,翻看這些基金近年來的業績,瑞克麥斯海運信托面臨被清盤的境地,大中國區工業投資公司也少有發聲,反倒是羅斯投資的基金,在油氣運輸船舶領域獲得不錯的出租率和利潤率。

中國的航運產業投資基金該何去何從?或許可從成功者身上借鑒經驗。作為產業中的“聰明的錢”,似乎更應從諸如大宗商品等貿易趨勢來判斷該投資哪些船型、企業;也可以指導船東不再“犯傻”——不因基金的“表外”屬性而通過基金大肆造船,導致運力大量過剩。

基金若選擇在2012年或當下進入市場,假設投資期為5~7年,其投資回報率大概率接近70%甚至100%。

基金對航運業蠢蠢欲動

2016年12月9日,山東海運發布公告,稱公司與中信信托有限責任公司(中信信托)、嘉興溥原股權投資管理有限公司(溥原股權投資管理)和青島海發股權投資管理有限公司(青島海發股權管理)共同出資成立參股子公司青島海洋創富股權投資基金企業(青島海投基金)。公告顯示,該基金將通過管理產業基金從事海洋產業及城市建設改造升級等相關領域的投資,實現投資收益。項目預計于2016年年底投入運營。

由于山東海運是一家航運企業,所以該基金的成立,或可以理解為是近年來基金再一次青睞航運產業。

事實上,據某著名外資航運基金人士表示,近期以來,航運產業基金的確有所動作,他還提到其所在的基金正在與中國的相關基金(包括信托基金)進行接洽,不排除投資合作的可能。

基金對航運業青睞有加

青島海投基金認繳出資總額為17.5億元。其中,山東海運認繳出資5.5億元,占認繳出資總額的31.42%;中信信托認繳出資12億元,占認繳出資總額的68.56%;溥原股權投資管理認繳出資10萬元,占認繳出資總額的0.01%;青島海發股權投資管理認繳出資10萬元,占認繳出資總額的0.01%(見表)。基金企業為有限合伙制,注冊地為青島市。

山東海運表示,本次投資將利用各自的資源優勢,通過構建創新型金融平臺,廣泛挖掘社會資本的投資潛力,充分發揮各方資源優勢、管理優勢和市場運作優勢,發揮并放大國有資本的產業導向功能,服務山東半島藍色經濟區建設,最終實現各方共贏發展。

青島海投基金與之前天津、上海等地成立的航運基金有所不同。翻看這家基金主要股東的背景,山東海運的主要股東為山東海投、山東高速集團、山東省國有資產投資控股和山東省交通運輸集團;中信信托則是中信集團的子公司,可見青島海投基金是一家純企業性質的基金。

純企業性質的基金能看上航運業,在前幾年是不常見的。《航運交易公報》記者于2015年春天調研港航企業時,曾遇到舟山港航主管單位的相關人士提到成立航運基金遇到的困難。“我們想成立一只100億元的航運基金,服務航運企業。基金成立以后可能做一些國資整合的項目,要求企業有擔保和回購手段。基金當中有工商銀行參與,工商銀行要求的保底年回報率是5%,而國有航運企業老總認為這樣的資金成本太高。”

但近期,基金對航運業似乎青睞有加。對此,馬士基航運金融服務公司(亞洲區)總經理郭驍在2016年舉辦的“第二屆中國海事金融(東疆)國際論壇”上解釋道,現在是資產荒的時代,船舶已經極具投資價值。以巴拿馬型船為例,倒推26年,從上世紀90年代開始到目前,1艘巴拿馬型船26年的均價在2800萬~3000萬美元,而2014—2016年的市場價格已明顯偏離平均價格,當前最新的成交價在1500萬~1600萬美元,是26年均價的50%~60%。郭驍認為,如果私募基金選擇這個點進入,還是較安全的。私募基金的性質決定它有跨周期的投資能力,對行業整合有自己獨特的操作方式,所以郭驍較為看好航運基金未來的走向。郭驍認為,如果航運基金選擇在2012年或當下進入市場,假設投資期為5~7年,其投資回報率大概率接近70%甚至100%。

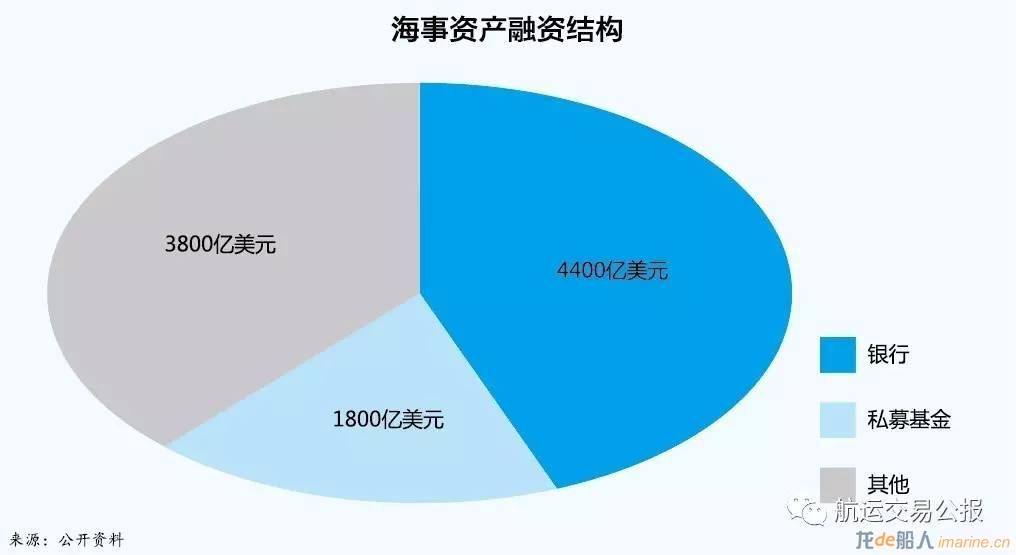

目前海事資產若按融資結構劃分,銀行持有約占44%,私募基金約占18%(見圖)。

就馬士基集團而言,其于2014年進入航運基金領域,目前與國內的麒麟資本合作,通過后者在境外的架構及本身具有的對行業資源的了解和使用程度,已在江蘇及天津當地政府支持下合作成立了以海事、海洋產業為主導方向的馬士基航運基金。

企業看中基金增值服務

雖然成立較為困難,但舟山江海聯運產業投資基金還是于2015年8月21日成立。基金全稱為舟山江海聯運產業投資基金合伙企業(有限合伙),總規模100億元,首期規模20億元,按投資項目分期到位。舟山江海聯運產業投資基金以開放式產業基金形式、以舟山市財政資金為引導,由舟山交投集團牽頭發起組建,中國工商銀行股份有限公司浙江省分行、舟山交通投資集團有限公司等七方投資人共同發起設立。與此同時,舟山交投集團引入浙江天堂硅谷資產管理集團有限公司(天堂硅谷)成立舟山江海聯運產業投資基金管理有限公司(基金管理公司)對該基金進行管理。

舟山江海聯運產業投資基金成立后很久都沒有任何動作,“主要是過不了風控”這一關,相關人士向《航運交易公報》記者表示。直到2016年1月20日,浙江歐華船舶機械有限公司(歐華)成為這家基金的首位受益者,獲得了“可轉讓成股權的債權投資”形式的2.5億元資金,適用周期為3年。

除了歐華,基金管理公司還與舟山市的揚帆集團、長宏國際、金海重工等船舶修造企業,恒暉海運、“新一海”等重點航運企業,及港口物流企業等10家企業簽訂戰略投資合作協議。“這些企業的質地都不錯,我們會根據每家企業的實際情況,給予不同形式的基金投資支持。”基金管理公司高級投資經理劉晨說。

歐華獲得的這筆資金,將主要用于優化企業的債務結構,保障資金供應。與傳統融資渠道相比,這筆資金在資金量、利率成本、抵押擔保條件等方面并不具優勢。歐華力促這次戰略合作,看中的是其帶來的增值服務。“我們希望借力產業基金,提升企業盈利能力,加快企業挺進資本市場的步伐。”歐華副總經理畢成鋼表示。

正如歐華所期待的,產業基金利用其專業的資本運作優勢,實現企業資產增值。這樣中長期的合作模式,及后續附帶的“好處”,讓企業家覺得“物超所值”,這也正是產業基金有別于其他投融資渠道的最大優勢。

基金管理公司股東之一的天堂硅谷在這方面有不少成功案例。2001年天堂硅谷投資200萬元于一家小型軟件企業,后該企業在2008年成為行業領頭羊,2015年成功上市。

近兩年投資集裝箱船的基金命運不明,而美國候任商務部部長羅斯投資油氣船的基金則頗有獲利。當然,風水輪流轉,下一次在風口的船型是什么,還需要基金發揮聰明才智作出判斷。

誰是航運基金中的幸運兒

近年來,船舶價格的下跌為私募股權基金在航運業的投資打下了堅實的基礎,從世界頭號私募基金——凱雷投資集團成立大中國區工業投資公司(GCI),到老虎基金與塞斯潘航運建立合作關系,再到堤客引入私募基金收購“Sevan Piranema”等3座浮式生產儲油卸油裝置……幾乎每家私募基金都在積極關注航運業中的機會。

然而這些基金的命運卻各不相同,可以說投資的船型決定其命運。

箱船基金業績慘淡

近年來,班輪市場低迷,投資集裝箱船的基金也面臨慘淡未來。新加坡證券交易所上市企業瑞克麥斯海運信托面臨被清盤的境地,凱雷投資集團投資的GCI則不得不將目標客戶從亞洲船東轉向馬士基航運。

瑞克麥斯海運信托或被清盤

瑞克麥斯海運信托是擁有180多年歷史的德國航運世家瑞克麥斯集團的子公司,原來擁有并經營16艘3450~5060TEU型船(總運力為66410TEU),此前主要以長期固定費率向主要班輪公司——達飛輪船、韓進海運、馬士基航運、商船三井、日本郵船、西馬泰克等出租船舶。

2015年三季度開始租船市場低迷,這直接影響了瑞克麥斯海運信托的業務,部分船舶更新其租賃費率至現貨市場水平。因現貨市場費率低于歷史平均水平,信托管理人將這些船舶進行短租,以便在市場好轉時能夠獲益;信托管理人將5艘閑置的船舶退役,以期減少經營和管理費用。2016年三季度,瑞克麥斯海運信托的船隊使用率降至85.3%,資產減值6910萬美元。截至2016年9月底,瑞克麥斯海運信托有5艘船舶退役;6艘船舶以現貨市場租金出租;5艘船舶擁有長期租賃合同(見表)。值得一提的是,曾經的大客戶——韓進海運和日本郵船都退出了承租人隊伍。

遭遇低迷租船市場并失去大客戶的瑞克麥斯海運信托,業績出現大跳水。2016年三季度,瑞克麥斯海運信托的業績同比轉盈為虧,蒙受7468萬美元虧損(2015年同期為凈利899萬美元);營業收入下挫43%至1564萬美元。2016年前三季度,瑞克麥斯海運信托凈利為虧損1.32億美元(2015年同期為盈利36萬美元);營業收入同比下跌35%至0.55億美元。

2016年11月15日,瑞克麥斯海運信托因無法支付當天到期的426萬新加坡元債券票息,宣告違約,要求停牌,面臨被清盤的境地。

日前,瑞克麥斯海運信托確認,已經與德國商業銀行簽訂協議,向后者出售4250TEU型“India Rickmers”輪用于拆解,款項部分用以歸還所欠該銀行的貸款。在該協議條款項目下,德國商業銀行同意免除瑞克麥斯海運信托剩余所欠主要貸款債務部分。而2016年11月瑞克麥斯海運信托否認了關于出售該輪用于拆解的新聞報道。

“India Rickmers”輪2009年7月由揚子江船業建造,該船之前的名稱為“Hanjin Newport”,名稱的改變證明其原先的租家韓進海運對該船的退租。“India Rickmers”輪(7年船齡)取代之前一艘2006年建造的4546TEU型船(10年船齡),成為史上被拆解的最年輕的集裝箱船。伴隨著此船的拆解,瑞克麥斯海運信托擁有的船舶剩下15艘。

據路透社2016年12月21日消息,債權投資人拒絕了瑞克麥斯海運信托修改有關1億新加坡元(約6900萬美元)到期債務(年息8.45%)條款的提議(60%債轉股,40%延長還款日期至2023年11月),這使該企業希望借以求存的債務重組計劃擱淺,使其被清算的可能性大增。

GCI轉投馬士基航運

GCI 是一家交通投資企業,由美國凱雷投資集團、Blue Water Commerce和塞斯潘航運共同投資成立。GCI的首艘新造船“韓進 Jungil”輪于2014年4月28日交付。

GCI官網聲稱其有兩個優點:一是,建立了具有頂級品質的租船業務,具體表現在擁有更大的集裝箱船,為客戶提供有競爭力的價格;與塞斯潘航運合作訂造新船,使用其被證明為更安全的環保設計;與亞洲高質量的主要船東簽訂租船協議,保證穩定的現金流。二是,擁有強大的融資渠道,具體表現在擁有的9億美元資金中有約5億美元是股票基金,分配于船隊20艘船舶;為主要船型進行融資時,有多元的、具有實力的國際化借款人提供支持,包括荷蘭銀行、美林銀行、法國巴黎銀行、國泰世華銀行、國家開發銀行、中國信托、花旗銀行、德意志銀行、兆豐國際商業銀行、住友信托。2016年其所訂造的20艘船舶全部交付后,總資產為20億美元。

GCI 2014年二季報顯示,其20艘船舶中有18艘船擁有長期合約,分別租給商船三井、韓進海運、陽明海運,平均租期為9年。其中,陽明海運是其最大的客戶,與其所簽的租船合同額占其總量的50%,為11.76億美元;其次是韓進海運,合同額占其總量的26%,為6.2億美元;商船三井的合同額占其總量的24%,為5.68億美元(見圖)。當時統計并預計2013—2018年的平均年息稅折舊及攤銷前利潤呈快速上升趨勢,頂峰期為2.2億美元/年。

但是在GCI的大客戶中,韓進海運已經破產或被清算,陽明海運近年來虧損慘重,商船三井的情況也不容樂觀。GCI是否會受影響,雖暫時還沒有被公開報道,但可以想見其處境。

最近的消息是,2016年9月,GCI與兆豐國際商業銀行擔保一筆7500萬美元的貸款,為一艘1萬TEU型、2016年交付的集裝箱船進行融資。該船已獲得馬士基航運長期的、固定費率的租約。可見,GCI已經轉換槍頭,將客戶目標不再對準亞洲船東,而是轉投全球頭號班輪公司——馬士基航運。

羅斯投資油氣船獲利

將于2017年1月20日擔任美國商務部部長的威爾伯·羅斯,被譽為“破產重組之王”。 2011年開始,羅斯主要通過三條途徑加大對航運業投資:一是投資成品油輪和蘇伊士型油輪船東鉆石航運公司;二是投資液化石油氣船東導航控股公司;三是發起成立交通復興基金。

業內人士向《航運交易公報》記者表示,在全球航運市場整體蕭條的情況下,羅斯所投資船舶的租金水平較好,而且導航控股公司控制的現代型船舶較多,市場話語權較大,也保證了羅斯在相關領域的獲利。這可從其2016年4月簽訂的租船合約獲證——2016年4月,導航控股公司的兩艘船舶獲租,租約均為12~13個月,租金均為85萬美元/月。另外,導航控股公司擁有30艘業已下水的船舶,及8艘在建船舶訂單。導航控股公司2015年利潤為9809萬美元,2014年利潤為8773萬美元。

羅斯是一個廣為人知的對天然氣增長和美國頁巖氣持樂觀態度的堅定看好者。導航控股公司吸引其原因之一就是天然氣業務及天然氣衍生產品業務的良好前景。

已經坐擁數十億美元航運資產的羅斯,2016年再次看到航運業的投資機會。2016年9月底,羅斯稱,海洋運輸資產在其投資清單的最頂部。

來源:航運交易公報