2016年12月1日,馬士基集團宣布與德國歐特克集團達成協議,將收購歐特克集團旗下的漢堡南美,收購最終協議須待相關監管批準。

漢堡南美是全球第七大班輪公司,經營130艘集裝箱船、62.5萬TEU,是南北貿易航線的領導者。漢堡南美在全球擁有超過250家辦事機構,員工達5960名,旗下擁有漢堡南美船務公司、智利國家航運公司和巴西 Alian?a 船務公司等品牌。2015年,漢堡南美全年營收達67.26億美元,其中集裝箱航運業務營收62.61億美元。

盡管交易雙方均未透露交易價格,但根據市場傳言,馬士基集團的這起并購案支付額達40億~50億美元,而且全部一次性現金支付。那么,漢堡南美的價值究竟是多少?馬士基集團是否做了一筆好買賣?不能僅憑馬士基集團手握120億美元現金準備收購就草率地認定,馬士基集團只是在瘋狂地買買買。我們嘗試來逐步分析馬士基集團收購漢堡南美的深層邏輯。

參考系:達飛輪船/東方海皇收購案

在短期內無法看清原由的情況下,先嘗試分析前不久達飛輪船對東方海皇的收購來作參考。2015年11月21日,新加坡東方海皇集團(東方海皇)在新加坡證交所發布公告稱,該集團及其單一最大股東Lentor Investment Pte. Ltd.(淡馬錫控股全資子公司)與達飛輪船簽署有關潛在收購事宜的排他性協議。其中,Lentor Investments擁有東方海皇約39.5%的股權;淡馬錫擁有東方海皇約27.5%的股權。達飛輪船宣布以1.3新加坡元/股的價格收購淡馬錫和Lentor Investments所持有的東方海皇約67.0%的股權,耗資總計為34億新加坡元(約合25億美元)現金。這比東方海皇股價在7月底受收購消息影響時上漲了49.15%,也就相當于東方海皇的整體估值為37.31億美元。

截至2016年6月14日,達飛輪船收購代表東方海皇股本的83.06%,而包括所有權及接受現金收購的股權比例達97.83%。7月18日,達飛輪船宣布其對東方海皇的全部現金自愿無條件收購全面關閉。之后,達飛輪船啟動了強制收購所有剩余的東方海皇股份的過程,價格相當于每股1.3新加坡元。9月2日,達飛輪船宣布完成強制收購東方海皇(100%收購),東方海皇從新加坡證交所除名。

通過以上簡單過程,達飛輪船總共為收購東方海皇花費34.94億美元(宣布收購前已購入約16.06%股權,估價約4.02億美元)。

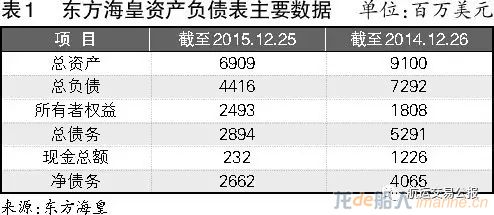

從東方海皇2015年的年報財務數據來看(見表1、2),其所有者權益為24.93億美元,總收入為60.21億美元(含美集物流前5月的營業額);凈利潤7.07億美元,但扣除出售美集物流的一次性收益后,實際為虧損1.81億美元。集裝箱業務方面(見表3),受市場低迷影響,單箱收入與貨運量均大幅減少,息稅前利潤為虧損。

所以整體來看,達飛輪船收購東方海皇實際出資溢價40.15%(實際出資額為34.94億美元/所有者權益為24.93億美元),在整體估值上溢價49.65%(收購價/收購前市值)。

漢堡南美的企業價值

德國歐特克集團(Oetker)旗下的漢堡南美船務集團(漢堡南美)屬于私人企業,沒有公開的財務數據可供參考。根據Vessel Value的數據,其自有船共44艘,全部投在南北航線的拉丁美洲市場,資產價值14.4億美元。截至2015年12月底,其船舶資產及集裝箱資產價值總計21.9億美元。2016年,漢堡南美船隊規模較2015年有適當縮減,運營船隊總運力60.6萬TEU,資產可能有一定減少,但這兩項作為凈資產算作所有者權益應該是漢堡南美凈資產的最小值。

所以,按照40億美元的出價,馬士基集團幾乎給出了翻倍的報價。如果是50億美元的話,則是溢價128.3%。與東方海皇相比,為什么漢堡南美的溢價率會高出如此之多?不妨從以下幾個方面分析漢堡南美與東方海皇間的區別。

資產質量

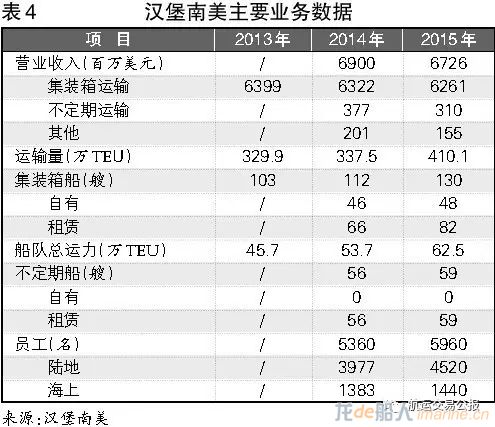

漢堡南美的集裝箱業務收入在過去兩年呈下降趨勢(見表4),2013年達到峰值63.99億美元后,2014年收入降至63.22億美元,2015年收入再降至62.61億美元。2015年的收入包含當年3月智利國家航運公司并入以后的業務收入,凸顯了漢堡南美同樣面臨著航運市場凜冽的寒冬。據知情人士透露,漢堡南美在通過當時的阿拉伯輪船艙位進入東西航線后,就一直承受著東西航線嚴重的低運費困擾。

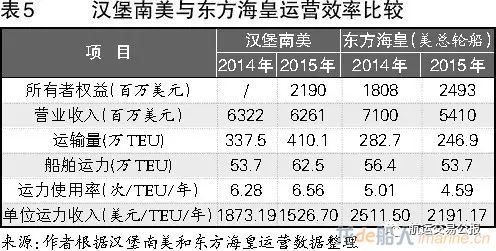

但如果比較運營效率(見表5),可以發現漢堡南美的單位運力年使用次數明顯高于東方海皇旗下的美總輪船,美總輪船的運營效率在2015年出現倒退跡象。根據2015年的數據,漢堡南美的運營效率是美總輪船的1.43倍,收入高出15.73%。而漢堡南美的所有者權益21.90億美元小于東方海皇的24.93億美元,比例達到12.15%。

因此,簡單的從相同數量資產產生的收入進行比較,如果東方海皇被收購的實際出資溢價超過四成的話,那么漢堡南美的溢價高于這個比例完全合情合理,更何況其運營效率還要高于東方海皇。

市場地位

從Alphaliner的全球船隊排名來看,2015年年底時,漢堡南美的船隊運力規模為64.74萬TEU、136艘,排名全球第8位;美總輪船的船隊運力規模為53.76萬TEU、86艘,排名全球第13位,兩者相差約11萬TEU(見表6)。2016年年底,漢堡南美調整船隊規模,適當縮小經營運力,船隊運力規模為60.60萬TEU、117艘,全球排名第7位(見表7)。

從參與的市場份額來看,根據Alphaliner截至2015年12月1日的數據,美總輪船在亞歐航線的市場份額為3.19%;跨太平洋航線的市場份額為4.45%;中東南亞航線的市場份額為5.11%;遠東至拉美航線的市場份額為1.49%。這4條航線的總運力投入占美總輪船運力規模的74%,且整體都處于分散和市場跟隨者的角色。同時,上述4條航線近幾年都處于“紅海”狀態,長期過度競爭嚴重。相反,漢堡南美75%的運力集中在拉美航線,占拉美航線市場份額的19.30%,是這個市場的主導力量。如在巴西,漢堡南美市場份額居第1位;馬士基航運附屬企業MercosulLine排名第2位;馬士基航運列第4位。

馬士基集團此次收購漢堡南美,其南美沿岸航線市場將得到質的改變,總運力規模將占巴西市場的80%左右。同時,整個南北航線市場份額也會大增,將升至35%左右(馬士基航運占南美市場份額的15%)。所以,漢堡南美在南美這個細分市場的地位可以說是舉足輕重。因此從市場地位的溢價來說,漢堡南美的收購價格高出10%~20%屬于完全合理。

大股東出售意愿

淡馬錫在最終出售東方海皇之前,分別出售了東方海皇位于新加坡的總部大樓和美集物流兩項資產,其中美集物流屬于東方海皇的優質資產,收入占東方海皇的20%,在汽車物流領域有穩固地位。所以在最終出售東方海皇之前,淡馬錫已經做了充分的準備工作,出售意愿較為強烈。

相反,德國歐特克集團旗下的漢堡南美,屬于該集團經營80年的品牌,具備廣泛的市場影響力。歐特克家族在過去幾年曾兩次試圖與赫伯羅特合并,但都因控制權歸屬問題而擱淺,所以才在2014年合并智利國家航運公司以進一步加強南美市場地位。而這次出售漢堡南美給馬士基集團,市場也曾傳言歐特克家族的8位繼承人對出售與否各持50:50的比例,可見內部分歧還是較大的。

因為屬于專注于南北航線的承運人,漢堡南美沒有直接加入任何聯盟。但在2014年與阿拉伯輪船合作,通過艙位互換進入到O3的東西航線。隨著阿拉伯輪船將并入赫伯羅特,這份互換協議也將結束,漢堡南美又成為一家孤立的中型承運人。另外,東西航線兩年來的災難性市場運價也導致漢堡南美無法在收入和業績上有改善,同時又要面對南北航線上越來越殘酷的競爭。

所以,對德國歐特克集團來說,出售漢堡南美實屬無奈。但若沒有好的交易價格,以漢堡南美的市場優勢地位完全可以暫不出售,因此它的溢價也一定是偏高的。

馬士基航運的算盤

從馬士基集團的角度而言,收購漢堡南美發生在其宣布分拆集團業務之后,考慮到當前全球班輪市場的并購浪潮,及隨之而來的新聯盟競爭格局,馬士基集團選擇并購的時機及對象,同樣值得深究。

重啟收購計劃

2016年9月22日,馬士基集團宣布將業務重組為兩個獨立的板塊:航運物流板塊和能源板塊。馬士基能源將以獨立的企業或以聯合的方式通過合資、并購或上市等方式從馬士基集團分離出來。在馬士基能源從馬士基集團分離出來之后,馬士基集團今后的增長重心將是打造一家提供海運及物流綜合服務的企業,致力于建立在集裝箱航運、港口運營業務上的獨特地位,以及在供應鏈管理和貨代業務的重要地位。馬士基航運是馬士基集團的核心部門。

在宣布分拆業務后,馬士基集團董事會主席邁克·拉斯姆森表示:“馬士基集團已經準備好利用自身在資金方面的強有力地位——約120億美元的資金儲備買下可能的競爭對手。”

從此時開始,航運市場對馬士基航運的“獵物” 已有所猜測。

漢堡南美?在排名靠前的遠洋班輪公司中,漢堡南美是唯一一家沒有選擇結“盟”的。此前,漢堡南美曾與另一家德國班輪公司赫伯羅特商談合并,基于控制權歸屬問題沒有談攏。

陽明海運?在日本3家班輪公司宣布合并集運業務后,業界對于中國臺灣地區3家班輪公司整合也有所期待。而臺灣地區交通主管部門近期出臺總值為600億新臺幣(約合18.88億美元)紓困方案,陽明海運或許會因此有所裨益。

現代商船?市場此前認為,馬士基航運非常有可能收購現代商船。然而,這種可能在韓國另一家班輪公司韓進海運破產之后變得微乎其微,畢竟韓國業界不可能將唯一一家遠洋班輪公司拱手相讓。而2016年年底,現代商船宣布以“非正式成員”身份與2M展開合作。

以星航運?以星航運辟謠其正尋求出售其全球班輪運輸網絡的傳言。以星航運表示將更加專注于地中海區域航線運營,并表示,在班輪市場三大聯盟正式運作時,作為三大聯盟的外部成員,以星航運將以“靈活的伙伴關系方式”生存。

最終,馬士基航運選擇了漢堡南美(具體原因后文再述)。首先需要回答的一個問題是:馬士基航運為何在2016年重啟收購計劃?

回顧馬士基航運在宣布收購漢堡南美之前的一次收購行動還是2005年收購英國班輪公司鐵行渣華。此后的10年,馬士基航運選擇了通過大規模訂造新船來擴大船隊規模、提高市場占有率,并在行業內率先訂造1.8萬TEU超大型船。

自2008年全球金融危機之后的8年里,即使作為全球班輪市場領頭羊,馬士基航運同樣飽受市場低迷的影響。在不斷創下新低的運價與不斷增長的運力規模之間,馬士基航運意識到,在擴大市場規模層面,現階段比訂造新船更好的方式就是收購,一方面,可以無需為市場增加更多的運力負擔;另一方面,可以更加直接有效擴大船隊規模并保持對其他班輪公司的壓制。最重要的一點就是,馬士基集團手握巨額現金。

站在投資者的角度而言,收購也是為了填補被剝離能源業務之后的馬士基集團的收入損失,畢竟馬士基集團是一家上市企業。馬士基集團及馬士基航運首席執行官施索仁在2016年12月13日舉行的“資本市場日”演講中表示,在馬士基能源被分拆出馬士基集團后,收購漢堡南美后將能夠取代約60%的收入損失,包括勘探和生產、油輪和鉆井在內的馬士基能源占馬士基集團營收的1/4,約98億美元。相比之下,漢堡南美的年營收約為60億美元。施索仁在演講中表示:“我們打算通過有機和無機增長快速取代失去的營業額。”他指出,漢堡南美2016年的營收占馬士基集團總營收的15%。

細分市場領先

正如前文所述,漢堡南美占拉美航線市場份額的19.30%,是南北貿易航線的領導者。在收購漢堡南美后,馬士基航運在南北航線的市場份額會大幅增加,將升至35%左右。所以,漢堡南美在南美這個細分市場的地位舉足輕重。

而陽明海運等其他3家班輪公司投入大額運力的航線并不具備明顯優勢,而這些航線更是馬士基航運的傳統優勢航線,對于馬士基航運而言,收購它們,在航線網絡上并不具備互補效應。其次,這3家班輪公司分別為中東和亞洲班輪公司,在企業文化方面不及同為歐洲企業的漢堡南美更有融合的優勢。此外,相對這3家班輪公司而言,漢堡南美屬于私人財團的全資子公司,歸屬簡單,財務清晰,在談判過程中也更具掌控性。

基于上述理由,馬士基航運選擇漢堡南美作為收購對象也是自然而然的事情。對于馬士基航運而言,在漢堡南美被收購后的很長一段時間內,勢必仍將維持其獨立性,繼續保持其在細分市場的優勢地位。

正如施索仁所言:“收購漢堡南美符合馬士基航運的增長戰略,這將為馬士基航運和馬士基碼頭帶來貨量增長。”他表示,漢堡南美對馬士基航運業務是很好的補充,特別在南北航線上。馬士基航運今后可以在東西向、南北向全航線上為客戶提供更優質的服務。

在收購漢堡南美后,馬士基航運表示將保留其旗下漢堡南美船務公司和巴西Alian?a 船務公司原有的獨立品牌,通過它們在各地的辦事機構繼續為客戶提供服務。施索仁表示:“馬士基航運希望保留并維持漢堡南美船務公司和巴西 Alian?a 船務公司具有競爭力和吸引力的客戶價值定位。我們希望能夠維持這兩家公司為客戶提供的個性化服務及溝通。簡而言之,漢堡南美船務公司和巴西Alian?a 船務公司目前的客戶在未來仍將是這兩個品牌的客戶。”

在收購后的航線網絡中,漢堡南美和馬士基航運的客戶將能夠獲得漢堡南美在南北航線上提供的專屬端對端服務,同時也將受益于馬士基航運全球航線網絡所提供的靈活、覆蓋廣泛的服務。此外,收購后的航線網絡使馬士基航運有機會開發新的航線產品,提供更多直航港口掛靠和更短的航程時間。

確保規模效應

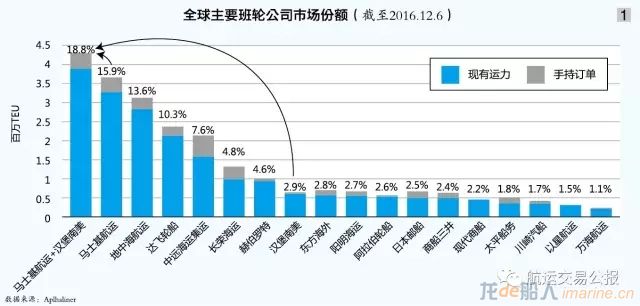

對于馬士基航運而言,需要通過收購來進一步擴大市場規模,而在可能的收購對象中,“孤立”的漢堡南美排名最為靠前,位于全球第7位,顯而易見,這樣的船隊規模可以滿足馬士基航運的需要。收購漢堡南美后,馬士基航運的全球運力份額將增至約18.8%(收購前為15.9%),現有船隊運力規模將增至約380萬TEU(收購前為310萬TEU),同時超過700艘船舶的船隊平均船齡將降至8.7年(收購前的平均船齡為9.2年,見圖1)。

全球第一通過收購全球第七,馬士基航運鞏固了領頭羊的地位,確保了對后續班輪公司規模優勢的擠壓,班輪市場的集中度也進一步提高。根據Alphaliner相關數據,2000年,班輪行業CR4占據的運力規模為150.94萬TEU,所占市場份額為22.97%;至2014年,CR4占據的運力規模大幅提升,達到766.99萬TEU,所占市場份額大幅提升至42.03%。CR8、CR16、CR20所占市場份額均在2000年的基礎上大幅攀升。

2016年年內宣布5起并購案涉及11家班輪公司,合并后的5家班輪公司排名均為全球前6位。截至2016年年底,盡管其中3起并購整合案尚未完成,但為計算方便,圖2中2016年的市場份額,以馬士基航運包含漢堡南美運力規模、赫伯羅特包含阿拉伯輪船運力規模、日本3家班輪公司合并后運力規模計算。從數據來看,在2016年一系列并購案完成后,CR4所占市場份額進一步增至50.60%,CR8、CR16、CR20所占市場份額均有所提高(見圖2)。

總體上看,全球班輪市場目前處于壟斷程度較低階段。基于2016年相關數據的分析表明:前4家班輪公司的產業集中度處于[0.5,0.65]區間,前8家班輪公司的產業集中程度處于[0.45,0.75]區間,表明全球班輪市場屬于中(上)集中寡占型。

對于頻繁出現的并購事件和市場集中度等問題,馬士基航運相關人士如此表示:“總體而言,我們歡迎行業整合(包括合并、收購或者聯盟)的消息。班輪運輸業過于分散,行業整合有助于班輪公司實現規模經濟效應,優化服務網絡,這將長期使客戶受益。”

通過收購,一方面,大型班輪公司運力規模得以進一步擴大,市場集中度得以提升;另一方面,班輪公司通過分拆重組成新的聯盟,在聯盟層面進一步提升了市場集中度。

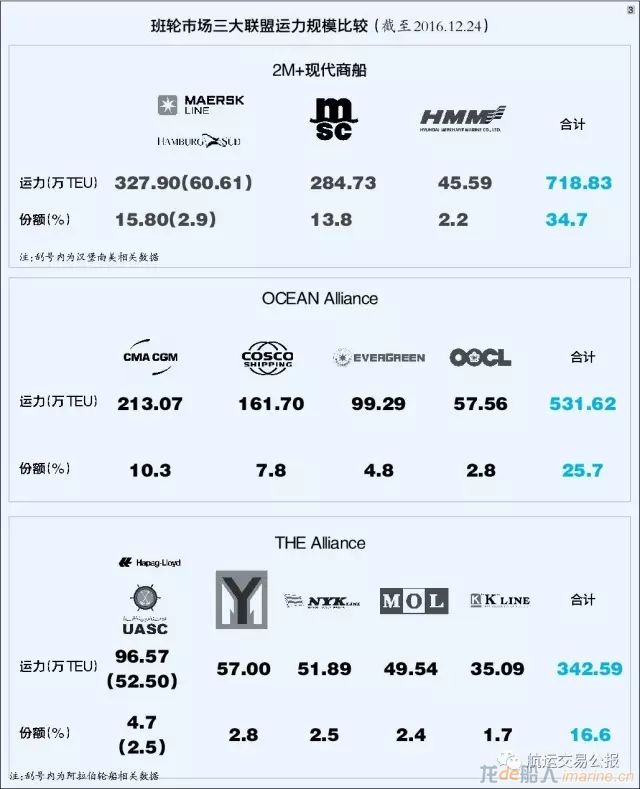

在馬士基航運完成收購漢堡南美,且2M與現代商船進行合作后,2M的運力規模將達到718.83萬TEU,市場份額為34.7%,保持全球最大班輪聯盟位置不變;OCEAN Alliance的運力規模為531.62萬TEU,市場份額為25.7%;在赫伯羅特完成收購阿拉伯輪船后,THE Alliance的運力規模將達到342.59萬TEU,市場份額為16.6%。若以以上數據簡單相加,當前班輪市場三大聯盟的市場份額高達77%(見圖3)。

綜合以上分析,無論是船隊規模,還是資產質量,漢堡南美的確是當前市場上最適合馬士基集團的收購對象,即使馬士基集團確實是以溢價100%的40億美元現金,甚至是50億美元收購漢堡南美,都不是一時沖動,而是經過詳盡的調查和考慮之后進行的一筆深思熟慮的收購。

來源:航運交易公報