3月份造船板市場整體行情較差,市場反映悲觀。從庫存方面來看,Mysteel統計的全國31個城市庫存整體弱勢回落。價格方面來看,整體價格弱勢回調。從鋼廠方面來看,3月份鋼廠整體接單量有所下降。主要情況大致如下:

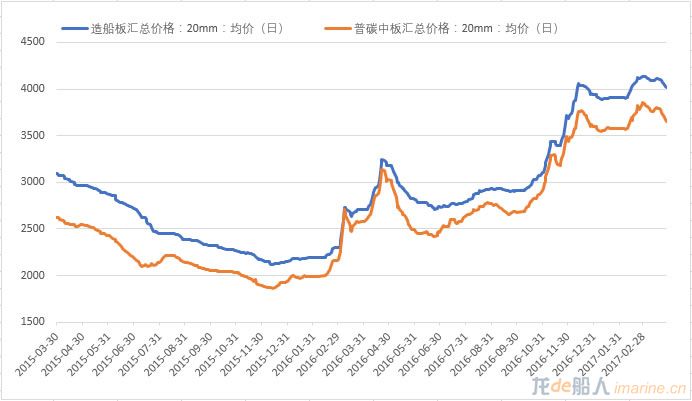

圖一:造船板價格走勢圖

圖一:造船板價格走勢圖

3月份造船板價格出現明顯的回調,從價差方面來看,月初全國均價4131元/噸,月底整體價格跌至4018元/噸,下跌幅度達到116元/噸,整體跌幅較大。從市場反饋的情況來看,大部分的貿易商挺價意愿較為強烈,奈何整體市場成交較差,部分貿易商不得不降低價格出貨,回攏資金。由圖1可以看出,造船板價格走勢與普中板價格走勢基本吻合,在價差有變化的情況下,通常以一方補跌或一方補漲維持整體的價格落差,從近期的走勢來看,中厚板與造船板的整體價差相對較穩定,整體價差波動200元/噸-250元/噸。但是近期中厚板整體跌幅放大,造船板整體走勢相對較為堅挺的影響下,價差方面出現放大,3月底這一數據已經達到361元/噸。

二、庫存分析

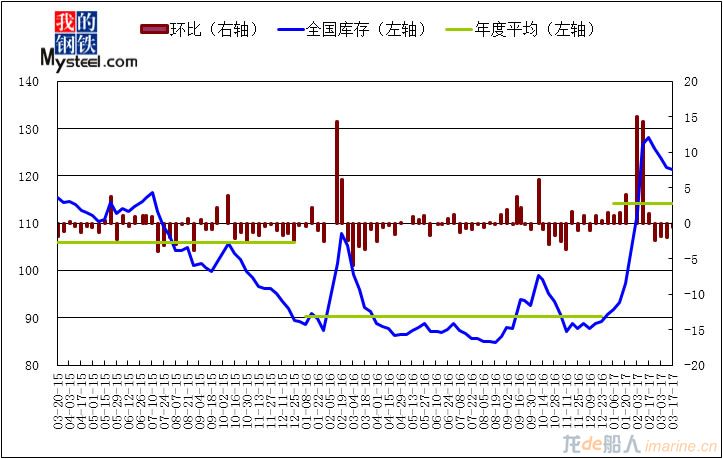

圖二:全國中板社會庫存圖

從庫存方面來看,本周全國中板庫存相比上周略有減少,下游需求增加。本周全國中板庫存總量為120.44萬噸,較上周(2017年3月17日)減少0.81萬噸。與去年同期(2016年3月25日)相比增加29.16萬噸。整體來看,庫存方面還是存在很大的壓力,貿易商短期內訂貨意愿并不強烈,主要以消化庫存為主,導致鋼廠整體接單量有所下降,在價差逐步放大的情況下,船板的走勢往往會像普板價格靠攏,近期在市場價格下行的情況下,造船板的下跌幅度相對較小,一方面是因為市場占有率相對小一點,另一方面是因為船板的庫存近期相對并不多,但后期當庫存釋放的時候,造船板價格能否繼續經得住市場的考量還是一個值得關注的問題。

三、下游數據

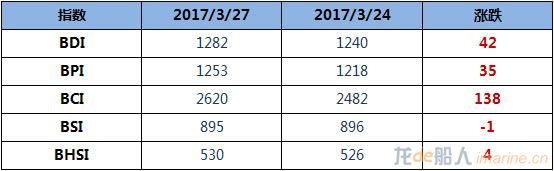

BDI指數周一大漲42點創近3年內新高,波羅的海干散貨運價指數(BDI)周一大漲42點,或環比上升3.39%,為1282點。波羅的海好望角型散貨船(船型船廠買賣)運價指數(

BCI)上升138點,或環比上升5.56%,至2620點。波羅的海巴拿馬型散貨船運價指數(

BPI)上升35點,或環比上升2.87%,為1253點。波羅的海超靈便型散貨船運價指數(

BSI)下降1點,或環比下降0.11%,至895點。波羅的海靈便型散貨船運價指數(

BHSI)上升4點,或環比上升0.76%,至530點。

從下游反映情況來看,造船業整體數據有所提升,但整體運行情況依舊很艱難,近幾年,我國造船業多個主要指標躍居全球之首,但“漂亮”數據的背后,卻是全行業普遍虧損,產能過剩,面臨“訂單難接、交船難、經營難、轉型難”,企業在低谷掙扎。業內人士認為,未來造船業加速“去產能”、兼并重組是大勢所趨。

從下游反映情況來看,造船業整體數據有所提升,但整體運行情況依舊很艱難,近幾年,我國造船業多個主要指標躍居全球之首,但“漂亮”數據的背后,卻是全行業普遍虧損,產能過剩,面臨“訂單難接、交船難、經營難、轉型難”,企業在低谷掙扎。業內人士認為,未來造船業加速“去產能”、兼并重組是大勢所趨。

總結

綜合來看:自從進入2017年以來,造船板及下游各項數據已經出現回暖,但是整體價格及新船接單量并沒有良好的改觀,庫存環比增加,成交相對減少,預計短期內船板價格維持弱勢震蕩的格局。

來源: 我的鋼鐵網