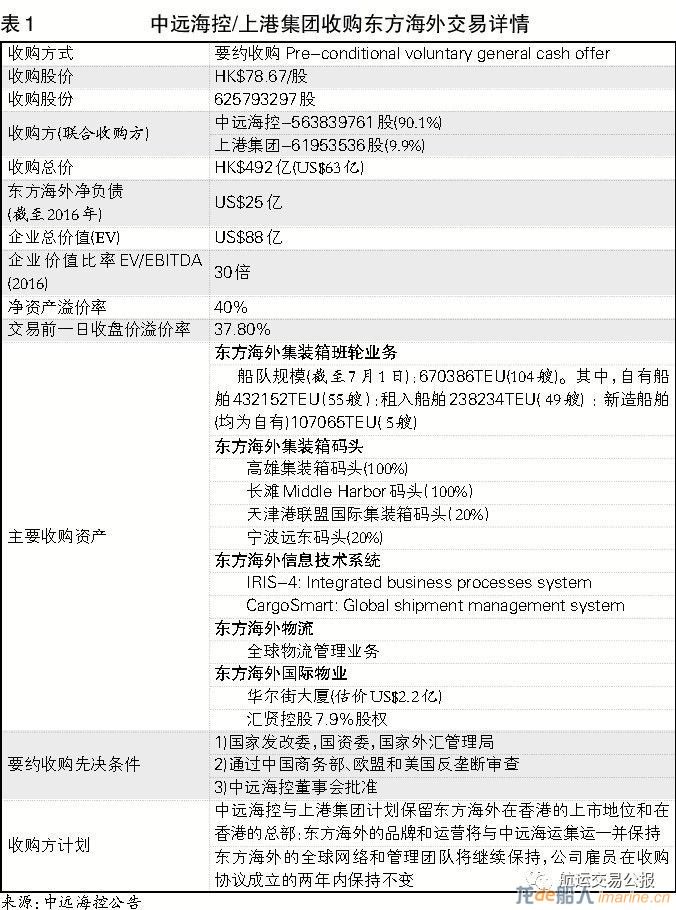

7月9日,中遠海運集團旗下控股上市公司中遠海控(601919.SH;01919.HK)與上港集團(600018.SH)宣布,向香港聯交所主板上市公司東方海外國際(00316.HK,東方海外)的全體股東發出購買其持有的已發行標的公司股份的現金收購要約。本次要約收購為附條件的自愿性全面現金要約收購。

同時,也因為這種翻天覆地的變化,市場已經對后5家的承運人(包括陽明海運、太平船務、以星航運、現代商船和萬海航運)是否會繼續健康運營已經產生懷疑,或者是紛紛猜測這幾家會被前七家承運人中的誰來收購。而這種好像突然發生的巨變,實際也是由長期的量變醞釀而來。盡管顯得突然,但有其發生的必然性,是長期市場疲弱所導致的行業自主洗牌和產能集中,提高規模和生產效率以應對。

東方海外的優秀管理能力將在更大平臺展現

東方海外也一直是集裝箱行業中盈利能力和運營管理水平非常出色的企業。盡管規模一直處于行業中游水平,但在過去10年的經營業績一直是可圈可點,被集裝箱航運界普遍認為是值得學習的典范。雖然2016年公司也出現了虧損的情況,但鑒于2016整體行業的虧損,以及整體市場運價水平出現的歷史低點,公司的經營仍然是穩健和可持續的。

更大的協同效應

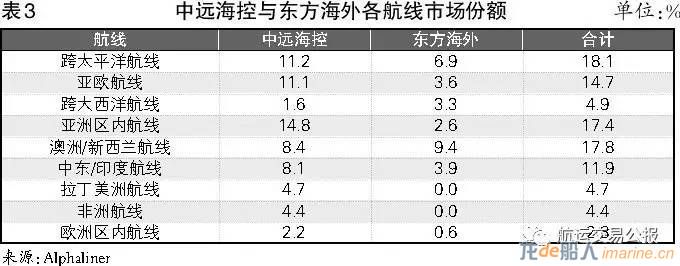

收購一旦批準通過,中遠海控與東方海外兩家公司在相應航線上的市場運力投放份額將隨之增大,整個全球航線布局和規模優勢也會得到更大的發揮。隨之而來的,就是在各種成本項下的協同效應的體現。按照上市公司公告的初步估算,這個協同效應現值約為26.94億美元。

而以上還僅僅是估算各種成本的節約,尚未考慮到東方海外在全球溫控冷鏈等高端貨運市場的能力開發,以及東方海外物流在各種專業類物流領域里(比如:服裝、食品類)可以為中遠海運相關產業所帶來的全新業務領域開拓和盈利能力的提升。

還是回到本文的標題,從此,天下三分。

來源:航運交易公報