去年年底曾豪言壯語未來十年買中國造的船比買中國的房更合適,而在中國房價一線漲完、二線漲再三四線補漲的情況下,似乎船市近期的活躍相形見絀。

但久旱逢小雨,也值得造船人暫時喜笑顏開了,2017年上半年新造船市場成交活躍,與2016年的低迷相比市場確實有所好轉。

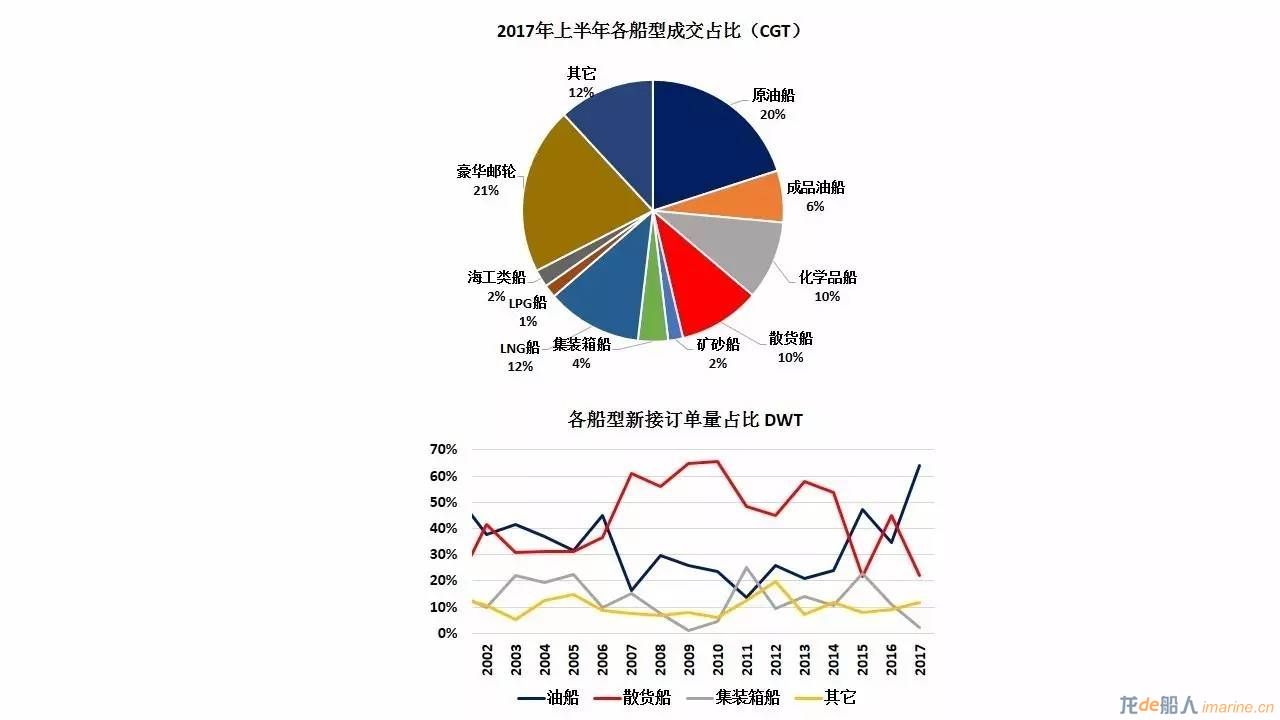

各船型成交結構

圖1 2017年上半年各船型成交占比以及歷年來油散集占比情況

2017年上半年,油船、豪華郵輪成交占比較高。以DWT計,原油船、成品油船、化學品船合計成交1647萬DWT,占到了全球成交量的64%。2017年以來豪華郵輪繼續延續了火熱勢頭,截止六月底,共成交19艘、205.3萬總噸、199.8萬CGT,以CGT計,占到全球成交的20.7%。從三大主力船型的歷史成交占比來看,散貨船在2007-2014年期間占全球成交的比例以DWT計算均在50%以上,而這兩年油船成為占比最高的船型。

油船成交量與運費出現頂背離

表格 1 2017年上半年油船運費與油船新船成交量

數據來源:Clarksons、中船重工經濟研究中心

2017年上半年,油價依舊低位徘徊,但由此帶來需求增加的邊際效用越來越低,而與此同時油船船隊出現較大幅度的增長,尤其是VLCC船隊2017年6月達到2.23億DWT,同比增長了7.5%。油船運費也隨之降低,Clarksons油船綜合運費指數2017年6月份已將降為9827美元/天,基本已處于2010-2014年的年均水平。以半年平均運費水平來看,2017年上半年VLCC運費均值為22941美元/天,同比下降54%,成為油船細分船型中運費下降最多的船型,基本噸位越小的船型,運費同比下降也就越低。

而與此同時,油船新船成交量卻出現大幅上升。2017年上半年油船共計成交1538.2萬DWT,同比上升361%,環比上升111%。我們在三月份撰寫的《全球船舶市場年度報告2016~2017》中,預計油船成交量將回升至1500萬DWT,目前來看已經超額完成任務。其中阿芙拉成品油船和VLCC成為最亮點的船型,阿芙拉成交183.4萬DWT,環比上升了697%,VLCC成交847.5萬DWT,同比上升了795%,環比上升了148%。但VLCC訂單多被韓國船廠所承接,韓國現代船廠是此輪訂單潮的最大贏家。

對于未來油價走勢,我們認為在較長時間內,石油價格將上有頂部下有底部。邊際成本定價認為商品的價格將由最后一個單位的成本決定,盡管美國頁巖油、中東陸上石油的盈虧平衡點位于29美元/桶左右,但低成本的產量并不能滿足所有的需求,從近一年來的油價低點來看,43美元/桶成為市場的地板價,如果考慮未來美元的升值影響,38.7美元/桶將成為油價的鉆石底,同時美國頁巖油大概率不能在較低的成本下實現大量增產,隨著產量增加也將面臨成本的上升;假設原油價格出現上升,上升至55美元/桶以上時,這將大于幾個主要產油國的財政盈虧平衡價格,“囚徒困境”下將使OPEC的減產協議失效,而且考慮到各種產油方式的競爭,油價顯然不能在55美元/桶以上持續很久,考慮到市場的過沖效應,油價的頂部在60美元/桶左右。另外,由于小規模分散型的頁巖油田的靈活性,相關企業在油價走高時增加投入,在油價下跌時則及時撤離,使得油價的波動會呈現區間波動的特點。所以海工市場很難有大的作為,船廠的手持訂單不得不面臨很大的損失,而油船也較難維持火爆的行情。

散貨船市場底部回升

2016年我國全年粗鋼產量為8.08億噸,鐵礦石進口量10.8億噸,分別占到全球的49.6%、76.6%,全球散貨船市場行情好壞與中國傳統經濟發展態勢息息相關。中國過去一年,供給側改革帶來了房價飛漲、鋼材價格飛漲、粗鋼產量由負增長再次轉正,2017年上半年我國GDP增長率實現了6.9%的增長率。散貨船新接訂單量已經連續三年低于船隊交付量,散貨船船隊增速有所降低,

BDI指數也跟隨我國舊經濟的短期復蘇出現了反彈。2017年上半年BDI指數均值為975,同比2016年上半年上升101%。

與此同時,散貨船新造市場也有所恢復,2017年上半年散貨船共成交549.8萬DWT,環比大幅增長405%,巴拿馬型、大靈便型、靈便型散貨船同比、環比均出現大幅度的增長,同時從艘數來看,2017年上半年已成交散貨船55艘,已超過2016年全年的52艘,這既反映了除了30艘VLOC外2016年散貨船市場的極度慘淡,也反映了散貨船市場確實已有所回暖。我們在三月份撰寫的《全球船舶市場年度報告2016~2017》中,預計散貨船成交量將在1000萬DWT,目前來看時間過半,任務也已經過半。

表格 3 2017年上半年散貨船運費與散貨船新船成交量

數據來源:Clarksons、中船重工經濟研究中心

社科院近期的報告《中國的能源革命——供給側改革與結構優化,2017~2050》中指出,目前我國約70%的人口已經實際進入城鎮及其周邊地帶,中國的城鎮化進程已經完成。與之相應的,我國大規模城鎮建設和基礎設施建設也將完成,這將大大減少對高耗能的鋼鐵、有色、建材的需求,相關的交通能源需求也將達到峰值。盡管全球把增長的目光轉向了印度,印度也確實正在奮力追趕,2016年印度粗鋼產量為9560萬噸,同比提高7.4%,增勢遠超中國、日本、美國、俄羅斯等世界其他最主要產鋼國。而同期日本粗鋼產量為1.048億噸,同比下降0.3%,如果維持目前的生產趨勢,預計到2018年初印度將取代日本,成為世界第二大產鋼國,但印度相對鐵礦豐富,2016年其鐵礦石進口量為500萬噸,僅為中國進口量的0.49%。同時,全球能源轉型對于煤炭和可再生能源的影響尤其明顯。全球煤炭消費連續第二年大幅下降,其在一次能源消費中的占比創2004年來新低。英國甚至迎來了煤炭時代的終結,其煤炭生產和消費水平回歸到了兩百年前工業革命時期的水平。散貨船的海運需求難有大的起色,目前來看,散貨船新造市場可能進入了良性循環階段,成交位于低位,海事法規和船齡成為決定新船訂造的關鍵因素。

集裝箱船的下半年也許值得期待

2015年底時我們曾指出集裝箱化率陡增帶來的內生性需求已接近尾聲,集裝箱運輸行業高速增長的時代已經過去,集裝箱船建造市場也已經進入下半場。在2016年之后,集裝箱船大型化的故事已經講不下去,15000TEU以上的集裝箱船無一成交,當然IMO有關NOX排放的TierIII要求將于2016年開始實施起到了推波助瀾的作用,而市場開始關注支線型集裝箱船。2017年上半年,全球集裝箱船僅成交20艘、4.5萬TEU、35.9萬CGT,成交船型中除了4艘3600TEU的箱船外,其余均為2000TEU的支線型集裝箱船(全部由我國船廠獲得)。

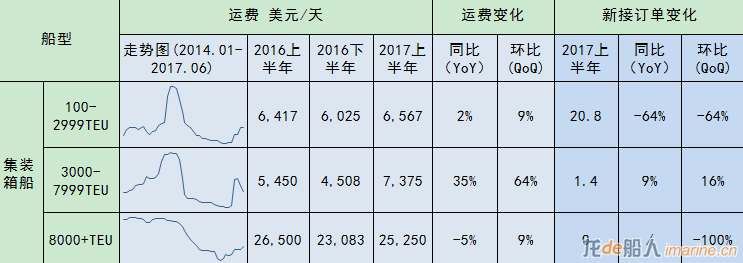

表格 4 2017年上半年集裝箱船運費與集裝箱船新船成交量

盡管集裝箱船新船成交出現了較大幅度的下滑,但是上半年集裝箱船的運費同比和環比均出現上漲。在2016年出現災難性下跌之后,今年集運運價觸底大反彈,航運咨詢機構德路里近日發布報告稱,在2017年上半年,全球現貨市場運價漲幅超過三分之一,大部分的貿易航線均出現大幅增長。盡管集裝箱運力過剩十分嚴重是行情的主基調,隨著集裝箱船東的破產、整合、兼并等市場的集中度有所提升,近期運費提升除了需求有所好轉外也與3M的正式運營相關。相信如果集裝箱運費繼續保持堅挺,集裝箱船訂單在下半年也許會有所作為。

液化氣船成交走勢分化

LPG船、LNG船均經歷了慘淡的2016年,LPG船綜合運費指數從2015年7月57317美元/天的高位崩至2016年9月的低點14253美元/天,LNG船運費指數也位于低位,LNG船和LPG船在2016年的成交雙雙出現了斷崖式下跌。 2017年上半年LNG船、LPG船運費水平仍舊位于低位,但兩種船型成交活躍度均有所提升,LNG船共成交17艘、211.9萬CUM、114萬CGT,LPG船共成交8艘、31.2萬CUM、15.5萬CGT。目前LNG船、LPG船手持訂單占船隊的比例分別為27.6%、11.3%,成為僅次于豪華郵輪手持訂單占比的船型。韓國船廠獲得了2017年上半年氣船訂單中50.2%的份額,中國緊隨其后獲得了32.7%的份額,滬東中華從日本商船三井接獲的4艘17.4萬CUM的LNG船功不可沒。 對于未來市場研判,在日前召開的中日韓歐專家造船預測論壇上,日韓對于LNG船的未來市場判斷產生了很大的分歧,日本專家認為未來盡管LNG貿易量的確存在較大的潛力,但從噸海里的角度來看,將基本保持零增長未來LNG船訂單將保持低位;而韓國船廠則信心十足,認為未來亞洲尤其是中國的需求將大大帶動LNG貿易的增加,而且美國和澳大利亞LNG出口的增加將推動LNG船新造市場再次走向高位。顯然,在當前油價低迷的情況下,LNG需求的短期和長期的耦合效應使得運費位于低位,而且手持訂單比例較高,短期來看LNG新船市場面臨的挑戰較大。

豪華郵輪讓***再飛一會

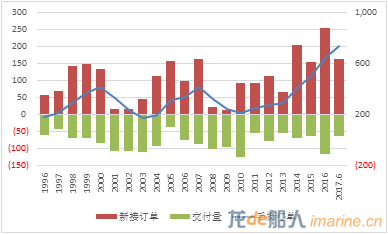

郵輪建造市場與經濟、政治、人民生活水平和運營市場息息相關。2014年后豪華郵輪訂單進入爆發期,2016年郵輪市場更是呈現出空前繁榮,共有33艘、254.8萬總噸郵輪訂單成交,創歷史新高,與低迷的常規船型市場形成鮮明對比。2017年以來繼續延續了火熱勢頭,截止六月底,共成交19艘、205萬總噸。

圖2 豪華郵輪新接訂單、手持訂單、完工交付量(萬GT)

以近六年來年均80萬GT作為全球豪華郵輪的建造能力,截止到2017年6月底,全球豪華郵輪手持訂單為741.4萬總噸,手持訂單保障系數高達9年,按目前的手持訂單排產情況,已經排產至2025年。豪華郵輪訂單火爆的原因我們認為有二,一是近幾年來以中國經濟為代表的亞洲經濟高速增長,中產階級的規模迅速擴張,同時大規模的新郵輪港口興建、政府的大力支持和郵輪企業的努力推廣,全球郵輪參與者認為中國以其大量潛在的郵輪消費群體將促使郵輪市場的第二次騰飛;二是全球新造船市場和海工市場慘淡,航運界的資本力量需要尋找資金出口,供給不足、需求相對看好的豪華郵輪成為資本的逐利點。

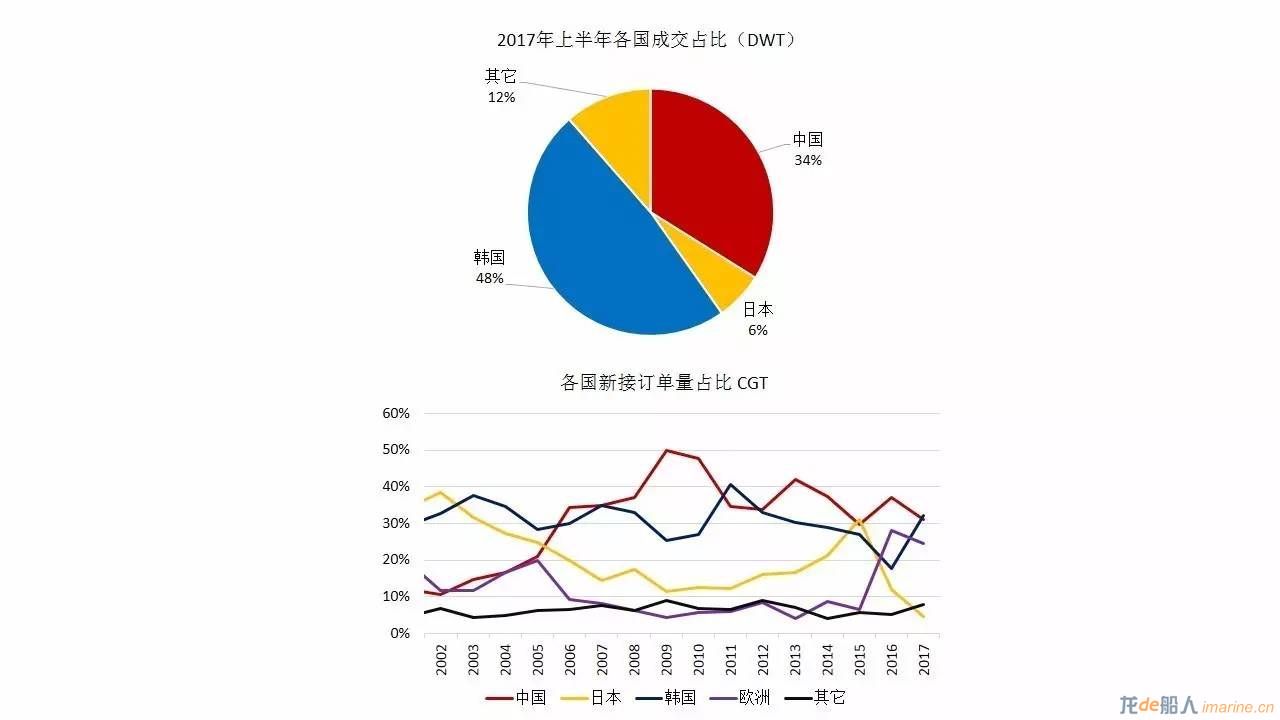

中日韓歐接單情況

圖 5 2017年上半年各國成交占比以及歷年來各國占比情況 數據來源:Clarksons、中船重工經濟研究中心

2017年上半年,中國、日本、韓國分別成交871.8萬DWT、162.8萬DWT、1243.2萬DWT,分別占到全球成交量的34%、6%、48%,韓國以DWT計再次重返全球接單第一。以CGT計,中國、日本、韓國、歐洲分別成交299.5萬CGT、44.1萬CGT、310.5萬CGT、247.6萬CGT,分別占到全球成交的31.0%、4.6%、32.2%、25.6%。日本接單在2011年至2015年憑借匯率走勢和技術效率創新,新接訂單份額持續增加并于2015年憑借微弱的優勢再次重返全球接單第一,而在此之后,日元振蕩升值,日本新接訂單份額更是出現下降明顯。歐洲憑借在豪華郵輪方面的接單優勢,份額不斷擴大,近兩年形成了全球船市中韓歐主導的競爭格局。

來源:中國船檢 作者:中船重工集團經濟研究中心 譚松