作者:中金分析師王宇飛

中金發表研報稱,縱觀近一百年來的行業變動,船舶產業周期與全球的經濟周期基本吻合,每一次經濟危機大都伴隨著船舶產業的格局調整。

從近二十年看,造船新接訂單量與世界GDP增長率、世界海上貿易總量趨勢一致,且新接訂單量增長率的震蕩幅度明顯高于后兩者。由于航運業暴利、投機的特點,船東往往扎堆訂船,導致整個行業的調整周期更為漫長。

從新接訂單與新船價格來看,2007-08年為上一輪船舶產業周期頂點,此后持續下行至今已十年。2017年以來散貨船與集裝箱船的運價、新船價格、新船訂單均有所改善,積極信號漸多。

需求端:散貨船、箱船持續回暖,豪華郵輪前景大好

2017年以來船市有所好轉。據Clarkson統計,2017年全球承接新船訂單993艘,共計8013萬載重噸,同比增長155%;17年底在手訂單量3252艘、20472萬載重噸,同比下降10%;17年造船完工量1503艘、9774萬載重噸,同比下降3%。18年1-2月全球船舶新接訂單1291萬載重噸、YoY+135%,其中散貨船、箱船分別YoY+1094%、+1370%。

17年上半年油輪新訂單同比大增,17年下半年出現散貨船和集裝箱船重量級訂單。2017年上半年,油輪共成交1702萬載重噸,同比大增375%,占新船成交量的57%;其中VLCC累計成交26艘,成為2017年新接油輪訂單的主力軍。17年8-9月后,超大型礦砂船、超大型集裝箱船的數筆重量級訂單陸續出現,給散貨船和集裝箱船市場帶來巨大提振。

運力增長放緩,航運市場供需趨于匹配。2015-16年持續高位的拆解量,有效緩解了運力增長給市場帶來的壓力。近三年來全球船舶在手訂單占運力比例持續走低,2018年初散貨船/箱船/油輪分別為10%/12%/12%,因而預計未來兩年交付量都將保持較低水平。

散貨船:量價觸底反彈,新船需求向好

散貨船按照載重噸位和尺度規格可分為好望角型、巴拿馬型、大靈便型和小靈便型。從運力和訂單分布看,好望角型占比最高,反映了船舶大型化的趨勢。

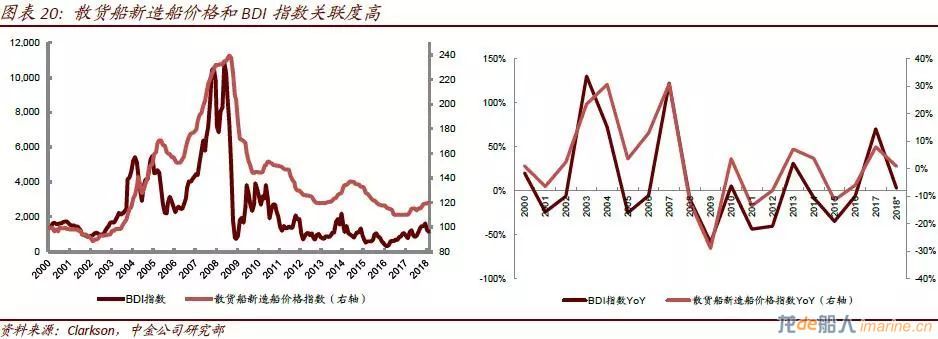

巴拿馬型、好望角型市場先后出現觸底反彈勢頭。且全球大宗市場勢頭良好,干散貨航運供需關系持續改善。根據中金交運組預測,2018~19年海運周轉量YoY+3.7%、+3.0%,船隊規模YoY+1.5%、+1.3%,需求增速持續高于供給增速。

新造船價格與

BDI指數未來兩年有望持續向上并催生新增運力需求。新船價格與BDI有過兩次上漲趨勢,均對應著干散貨航運市場供需增速差的收窄;兩次上漲趨勢均未持續,均由于供需情況并沒有根本改觀。2016年供需增速再次逆轉,BDI/新船造價分別于16年2 月/8月觸底,截至18年2月累計漲幅達266%/9%,但目前尚未脫離長周期底部。考慮到18/19年航運市場供需關系的持續改善預期,新造船價格與BDI也有望在未來兩年進一步回升。

另外,壓載水公約對現有船推遲兩年實施,對新造船即刻執行,催生船隊更新換代需求。

集裝箱船:航運公司業績持續改善,船價有望持續向上

2017年9月,超大型箱船訂單集中落地,釋放積極信號,2018年1-2月,全球簽訂20艘11000TEU箱船訂單。

集運需求增長強勁,閑置運力已大幅消化,供需關系進一步改善。從供求關系來看,中國進出口貿易復蘇為集裝箱船市場的恢復提供了有利條件,中金宏觀組預測18/19年中國出口增長9.4%/8.2%。展望18-19年,中金交運組預測集運需求增速分別為5.3%、4%,運力供給增速為4.2%、2%,需求供給增速差將進一步擴大。

全球主要航線運價明顯回升,新造船價格有望持續反彈向上。東西航線(29%)、亞洲內航線(29%)、南北航線(17%)是全球運量占比最高的集運航線,近兩年運價皆明顯提升。2018年3月全球集運平均運價為0.84萬美元/天、較17年初上漲54%,新船造價指數也較17 年初上漲6%;由于集裝箱船價格與其市場運價相關度極高并有一定滯后性,短期內預計新船造價仍將上行。

目前閑置運力已回歸低位,未來兩年集運需求增速有望持續快于供給增速,預計2018-19年集裝箱船運價有望延續反彈勢頭,新造船價格有望隨之持續向上。

油輪:VLCC訂單充足,弱拐點看2019 年

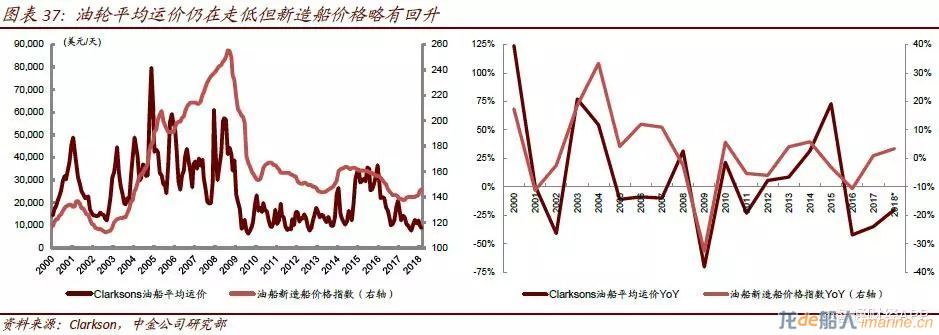

近期油輪新接訂單增幅明顯,但運力供給增速將逐步下降。

2017年全球油輪新接訂單0.33億載重噸、YoY+179%,其中VLCC新接訂單0.17億載重噸、YoY+280%;截至2018年3月,全球VLCC在手訂單達到98艘,在手訂單占當前運力13.5%。VLCC訂單的快速增長主要反映了2016年底以來北美原油出口量增長以及油運運距加長對VLCC的旺盛需求。從目前訂單建造計劃來看,2018-19年VLCC運力增速將維持6%左右的水平,此后運力增速有望下降。

油運供需弱拐點有望在2019年出現。中金交運組預測,2018~19年全球油品海運進口量增速為2.8%/2.9%;考慮到美國出口至歐洲及亞太地區的原油量增加導致油運平均運距加長,預計油輪運力需求為3.5%/3.0%,高于油品貿易增速。預計2018~19

年油輪運力增速為3.4%/2.4%,較2016~17 年的6.0%/4.8%放緩。目前油運供需增速相近,弱拐點有望在2019年出現。

油運市場弱復蘇預期下,期待運價與船價改善。17年以來油運價格持續下探,18年3月較17年初累計下降50%至0.88萬美元/天,仍在反映16-17年運力過快增長以及OPEC 減產的雙重影響;但新船造價指數較17年初回升6%,我們認為是新船訂單結構變化所致。目前油運價格及單一船型價格仍有向下壓力,期待油運市場弱復蘇預期下的價格改善。

LNG/LPG船:運價有望邊際改善

LNG/LPG船是民用造船業“皇冠上的明珠”,2018年運價有望邊際改善液化氣船技術難度大,產業附加值高。由于液化氣體的可燃性、低溫等特點,承載液體的貨艙除了具備抵抗晃蕩沖擊的高強度和高韌性,還須具備可靠的耐低溫性能和絕熱性能,對船舶建造有極高的工藝和安全要求。LNG船低溫要求更為嚴苛,建造難度相比LPG船大。

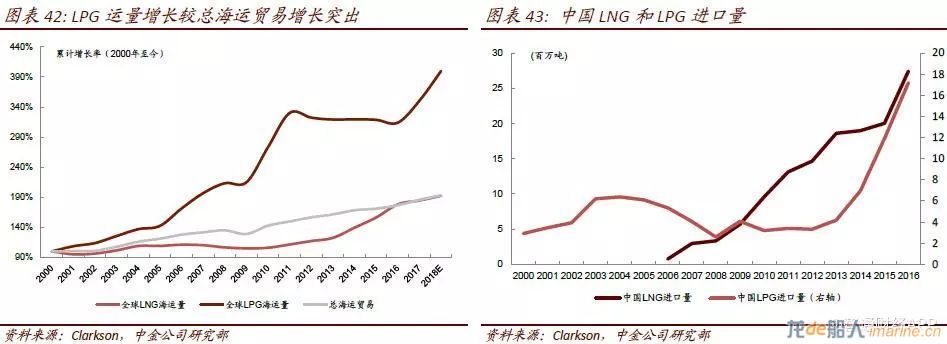

需求保持高增長,處于加速上升階段。16-17年LNG海運量增速-1.4%、+11.6%,18年增速有望進一步提升至14.1%;16-17年LPG海運量增速13.9%、3.6%,18 年增速預計為4.2%。與其它貨物如干散貨、集運、油運相比,LNG和LPG運量增長更快,未來仍有較大發展空間。尤其中國的液化氣進口量高速擴張,過去十年復合增長率達22%。

運力交付高峰正在消退,2018年運價有望邊際改善。2015-16年LNG船和LPG船受到大量新增運力投放的影響,運價走低、供給端壓力較大。2016年以來兩種船型新接訂單量回歸低位,LNG船/LPG船的在手訂單/年初運力比例降至25%/16%。根據Clarkson 預測,2018年LNG船/LPG船運力預計增長10%/2%,低于LNG/LPG海運量14%/4%的預計增速,因而我們預計2018年兩種船型運價有望邊際改善。

豪華郵輪:中國唯一尚未攻克船型,市場前景看好

郵輪大型化趨勢明顯,近兩年訂單激增。與貨運船不同,客船市場在金融危機之后恢復較快,特別是最近兩年,歐美經濟展望預期向好,郵輪市場出現了爆發式增長。2016-17年,全球郵輪運力分別增長6.0%/5.2%;截至2018 年3 月,全球郵輪在手訂單達93 艘,創1996年以來新高。需求方面,2016年郵輪乘客人數達2470 萬人次,同比增長6.5%,其中1150萬乘客來自美國;2017 年乘客人數達2580 萬,同比增長4.5%。

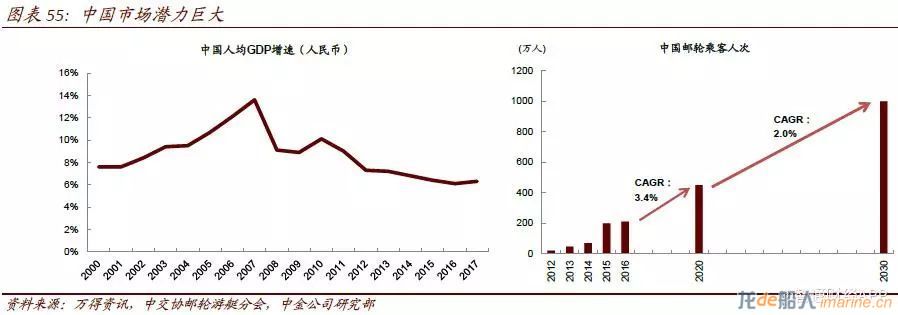

中國市場潛力巨大。目前郵輪市場無論是運營公司、乘客來源還是建造船廠都由歐美國家主導,2016年中國市場僅占全球的8%,但無疑中國是被普遍看好的未來重要增長點。據中交協郵輪游艇分會統計,2016年中國郵輪出海人數210萬、比上年翻了一倍,預計2020年可達450 萬人,2030年達1000 萬人。從硬件條件看,中國人均GDP增速持續高于歐美,郵輪消費在中國已具備良好發展土壤。面對高速發展的需求,政府也將突破豪華郵輪設計建造技術、提高國際競爭力列為《中國制造2025》重要發展目標之一。

郵輪制造業對相關產業GDP帶動比例達1:40,如果能攻克這一難題,無論是從船舶造價還是航運市場來看,都將給中國船廠帶來極大的提振作用,為轉型高端船舶建造及相應配套奠定堅實基礎。

供給端:常規船型競爭激烈,我國產能優化仍有空間

中日韓三足鼎立,歐洲造船重振旗鼓

歐洲國家是造船傳統強國,對世界船舶工業的控制權持續到上世紀50年代;其后日本造船崛起,并在20年內迅速占據了世界市場份額的50%;80年代開始,韓國造船興盛,中國則在2000年后逐漸壯大;現已形成了中日韓三足鼎立局面,將歐洲計算在內共擁有市場份額90%以上。

美國以軍船建造為主,除了兩次世界大戰期間外其余時期市場占比小;歐洲則是在造船中心轉移到亞洲后,憑借技術優勢在高附加值的海工和郵輪市場保持主導地位。2016年以來郵輪市場的再度爆發讓歐洲造船重回前三甲:截至2018年2月,歐洲在手船舶訂單1150萬修正總噸但總金額達666億美元,總金額超過中韓日為全球第一。

全球造船行業產能過剩問題仍然存在

全球民船產業已連續10年處于下行周期,全球、中國、韓國、和日本的在手訂單能維持的建造年限已從2007年高峰時的6.1年、11.5 年、5.9年、和4.2年下滑至2018年2月的2.3年、2.4年、1.5年、2.3年,降至1998年船市水平。需求不足是當前世界造船行業面臨的最大困境。

2011和2012年后,船舶企業普遍業績下滑明顯,2013-2016年除有軍品支撐的企業外,基本處于收支相抵或虧損狀態。相比2016年船市極其低落的態勢,2017年大部分企業凈利潤有所回升,但經營狀況仍十分脆弱。韓國的三大船企不得不采取大規模裁員、債轉股、出售資產等方式維持,而中國更是有大量民營船企倒閉。

我國造船去產能調結構仍有運作空間

據中國船舶工業行業協會統計,2017年我國造船完工4268萬載重噸,同比增長20.9%;承接新船訂單3373萬載重噸,同比增長60.1%;12

月底手持船舶訂單8723萬載重噸,同比下降12.4%。與世界造船強國相比,我國在勞動力和產能方面占據優勢,但在設計研發、配套裝備、生產管理等方面仍有較大差距,亟待向高端化、國產化、精細化方向轉型。

2017年我國規模以上船舶工業企業1407家,按屬性可劃分為中國船舶工業集團、中國船舶重工集團、其它央企、地方國企、民營中資、外資成分。從產能規模和造船完工量來看,兩大船舶集團、其他央企、民營中資合計占比90%以上。民營船廠中,江蘇省實力最強,浙江其次。

據Clarkson

統計,2017年我國造船總產能仍有超過1600萬修正總噸,整體產能利用率約60%;中船集團、民營中資、外資成本船廠與世界前20名船廠的平均產能利用率相當,其余船廠與國際水平仍有差距。2017年我國前十大造船企業完工量占比已提升至58.3%,但我國船舶產業去產能和轉型升級方針仍待繼續貫徹。

從2013年開始,國家針對船舶行業陸續出臺了《國務院關于化解產能嚴重過剩矛盾的指導意見》、《中國制造2025》、《船舶配套產業能力提升行動計劃(2016-2020)》、《船舶工業深化結構調整加快轉型升級行動計劃(2016-2020年)》等一系列指導意見和行動計劃。

龍船不構成投資建議