一、航運市場概覽

第一季度發生了諸多影響航運造船的大事。中美貿易摩擦搶占各種頭條,經濟全球化受到挑戰,盡管美國301調查后的加稅清單和金額還沒最終確定,實戰尚未開始口水戰先行,但卻給市場帶來隱憂;習總書記在博鰲亞洲論壇發表演講,中國開放的大門只會越開越大,船舶行業也有幸被點名,2018年將取消汽車、飛機、船舶外資股比限制;受敘利亞危機、美國原油庫存意外下降、美元疲軟等因素影響,石油價格一路攀升,布倫特原油觸及74美元/桶,刷新2014年底以來新高。

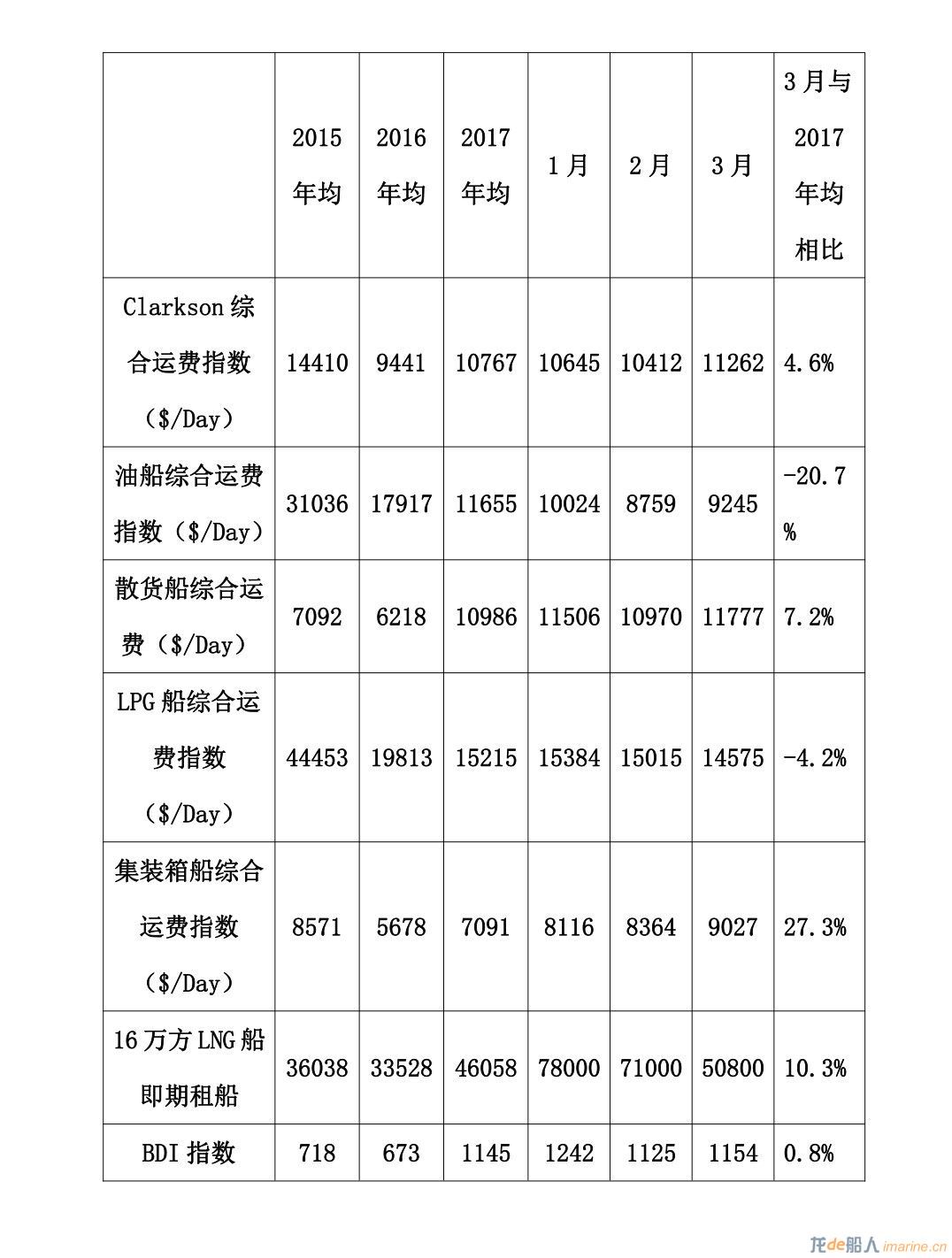

一季度,Clarksons綜合運費為10811美元/天,環比下降14.2%,同比上升8.5%,從月度走勢來看,航運市場先回調后有所回升,航運市場的整體回調除與年初大量新增運力投入市場有關外,也與中國春節放假帶來的開工不足、大宗商品進口量的下降有關。3月份

BDI指數均值為1154點,環比上升2.5%,BDI指數在2017年12月12日達到近三年高點1743點,之后振蕩下跌,在4月初一度跌破1000點的關口,于4月6日跌至948點,之后開始回升,2018年4月17日BDI指數為1052點。BDI指數一季度的回落除與散貨船隊的增長有關以外,也與我國鐵礦石港口庫存居高不下、英美資源巴西鐵礦石業務暫停運營90天、澳大利亞颶風襲擊部分礦山暫時停產有關,隨著旺季的到來,BDI指數有望回升。3月份油船綜合運費指數依舊位于低位,為9245美元/天,環比上升5.5%;受我國環保嚴規下天然氣需求大增以及歐洲天然氣管道發生爆炸等因素推動,16萬方LNG船收益一度升至78600美元/天,3月份16萬方LNG船即期收益從高位回落,為50800美元/天,環比下降28.5%;全球經濟實現難得的同步復蘇以及歐美等傳統需求旺季,集裝箱綜合運費指數進入2018年一路凱歌,3月份為9027美元/天,環比上升7.9%。

二、新造船市場概覽

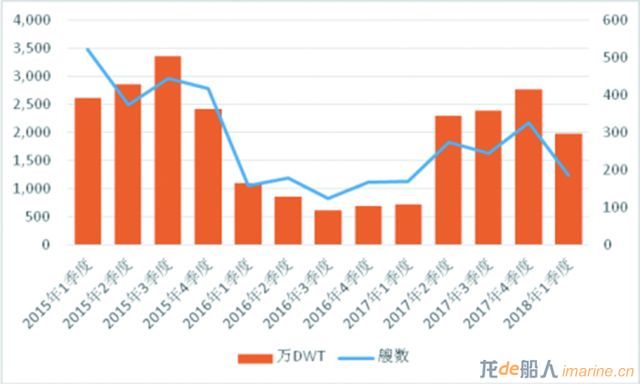

根據Clarksons統計,第一季度,全球共成交1986萬DWT、687.5萬CGT,比去年同期分別上升178%、78%。自2017年2季度以來,全球新船季度成交均在2000萬DWT以上,預計隨著數據調整,2018年1季度成交量也將在2000萬DWT以上,市場活躍度較2016年有了明顯的提升。

造船交付方面,第一季度全球造船交付量為348艘、2202萬DWT、859萬CGT,分別同比下降32.9%、38.4%、24.3%,造船交付量的下降是全球造船產業經歷市場化去產能的表現。其中,油船交付759萬DWT,同比下降37.9%,散貨船交付794萬DWT,同比下降56.1%,集裝箱船交付34.7萬TEU,同比上升50.6%。

手持訂單方面,3月底全球船廠手持訂單共計3047艘、2.00億DWT、7667萬CGT,以DWT計同比上升1.2%,以CGT計同比下降6.7%。其中,散貨船手持訂單8116萬DWT,同比上升18.5%,手持訂單占散貨船船隊的比例為9.8%;油船手持訂單6877萬DWT,同比下降1.1%,手持訂單占油船船隊的比例為11.8%;集裝箱船手持訂單2942萬DWT,同比下降14.5%,手持訂單占集裝箱船船隊的比例為12.7%。

3月,克拉克松新船價格指數為127.3點,同比去年上升5%,新船價格同比變化連續第6個月為正,新船價格的上漲與船市好轉、環保設備增加、鋼價上漲等有關,并很大程度上歸因于環保設備增加帶來的成本上升。從各船型來看,相比去年同期,3月份氣船價格下滑1.5%,油船價格上漲7.3%,集裝箱船價格上升9.2%,散貨船價格上升6.1%(均為新船價格指數)。

三、船型成交結構

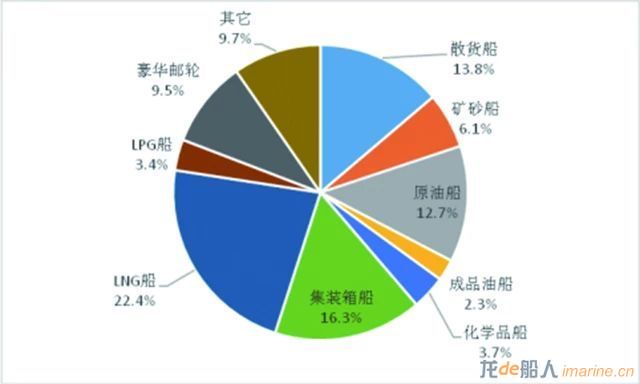

一季度,散貨船、油船和氣船共計成交1769萬DWT,占到本月成交的89.1%,以CGT計成交385萬CGT,占到本月成交的55.0%。LNG船和豪華郵輪以CGT計合計占到2018年1季度成交的31.9%。

其中,散貨船(含礦砂船)成交48艘、797萬DWT、135萬CGT,以CGT占到一季度成交的19.9%,其中以DWT計92.5%的散貨船由中國船廠獲得。大連船廠獲得2艘32.5噸礦砂船、北海船廠獲得2艘32.5萬噸礦砂船,盡管分屬不同船東下單,但均與巴西淡水河谷相關,均滿足國際海事組織(IMO)Tier III排放標準要求;山船重工獲得4艘8.2萬噸散貨船,渤船中國獲得2艘20.8萬噸散貨船,船東均為挪威船東John Fredriksen。外高橋造船與美國福茂集團簽署了4艘21萬噸散貨船新造合同,滿足Tier Ⅲ要求,黃埔文沖獲得2艘8.2萬噸散貨船。新時代造船訂單不斷,繼與韓國泛洋海運(Pan Ocean)簽署6艘32.5萬噸超大型礦砂船建造合同后,再獲6艘Newcastlemax型散貨船訂單。揚子江船廠獲得5艘8.2萬噸散貨船和1艘18萬噸散貨船。日本船廠訂單主要是噸位較小的船舶,比如大島造船獲得的商船三井3艘5.6萬載重噸散貨船。(部分訂單可能早已簽約,Clarksons于近期統計)

油船成交48艘、697萬DWT、132萬CGT,以CGT占到一季度成交的19.2%。其中以DWT計,中國、韓國船廠分別獲得79.4%和15.3%。一季度成交了18艘VLCC,其中16艘由韓國造船企業獲得,大宇造船獲得8艘30萬噸VLCC,現代重工獲得8艘VLCC,其中部分訂單全部用來服務韓國石油公司,韓國國輪國造的特征在2017年以來愈發明顯;另外日本名村造船和渤船重工各獲得1艘VLCC。成交了6艘阿芙拉油船,新時代、大韓造船、三星重工各獲得2艘。在成品油船和化學品船領域,福建馬尾船廠與新加坡OCEANTANKERS公司簽訂6艘23500DWT成品油船,中航鼎衡與德國船東簽訂6艘3600噸不銹鋼化學品船,廣船國際獲得中船租賃和新加坡船東合資公司的4艘55000載重噸化學品船訂單。

集裝箱船共成交32艘、23.8萬TEU、113.8萬CGT,以CGT計算占到一季度成交的16.3%。其中,長榮海運計劃租賃訂造20艘萬箱船的全部訂單已經敲定。長榮海運與韓國三星重工簽約訂造8艘11000TEU集裝箱船。另外12艘由今治造船獲得,這些新船由今治造船旗下的航運公司正榮汽船訂造,交付后將租賃給長榮海運。

LNG船共成交18艘、314.6萬立方米、154.8萬CGT,以CGT計占到一季度承接的22.4%,全部由韓國船廠獲得。大宇造船接獲希臘船東8艘17.34萬方LNG船,三星重工接獲3艘18萬方LNG船,現代重工接獲7艘17.4萬方LNG船。2018年一季度,LNG船已經成交314.6萬方,而2017年全年僅成交228.9萬方,LNG船新造市場復蘇明顯。

四、產業競爭情況

一季度,中、日、韓、歐洲船廠分別承接新船訂單196萬CGT、80萬CGT、263萬CGT、67萬CGT,分別占到全球訂單量(CGT)的31.4%、12.8%、42.2%、10.7%。2018年年初,韓國總統文在寅在視察大宇造船時提出“造船產業成為世界第一的目標是國家不能放棄的任務”,韓國在LNG船、VLCC等高端領域頻頻發力,2018年接單繼續保持了2017年大幅增加的良好勢頭。

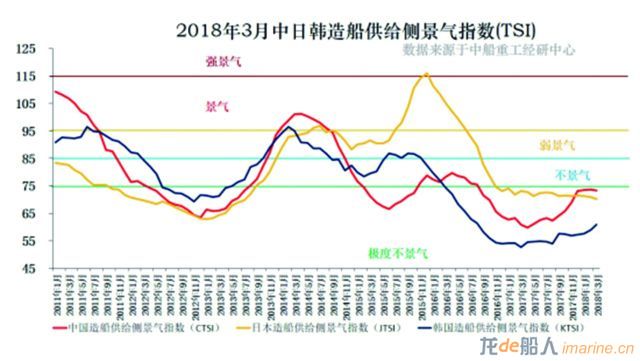

中國造船供給側景氣指數(CTSI)3月為73.4,三項子指標產能利用率為64.6%、新接訂單保障系數為110.6%、手持訂單保障系數僅為165.9%,CTSI近幾個月走勢基本持平;日本造船供給側景氣指數(JTSI)3月份為70.1,三項子指標產能利用率為64.3%、新接訂單保障系數為81.2%、手持訂單保障系數為187%;韓國造船供給側景氣指數(KTSI)3月份為61,三項子指標產能利用率為68.4%、新接訂單保障系數為86.5%、手持訂單保障系數僅為113.6%,與中日走勢基本停滯相比,韓國近幾個月上升勢頭明顯,時隔18個月后再次站上60大關。

從造船廠接單情況來看,集中度較高。以CGT計,韓國三大船廠居前三甲,大宇造船以309萬DWT、103萬CGT排在第一。新時代船廠以342萬DWT居DWT排序的首位,以50.9萬CGT居CGT排序的第四,同時也是一季度中國接單最多的船廠。

來源:中船重工經濟研究中心 譚松