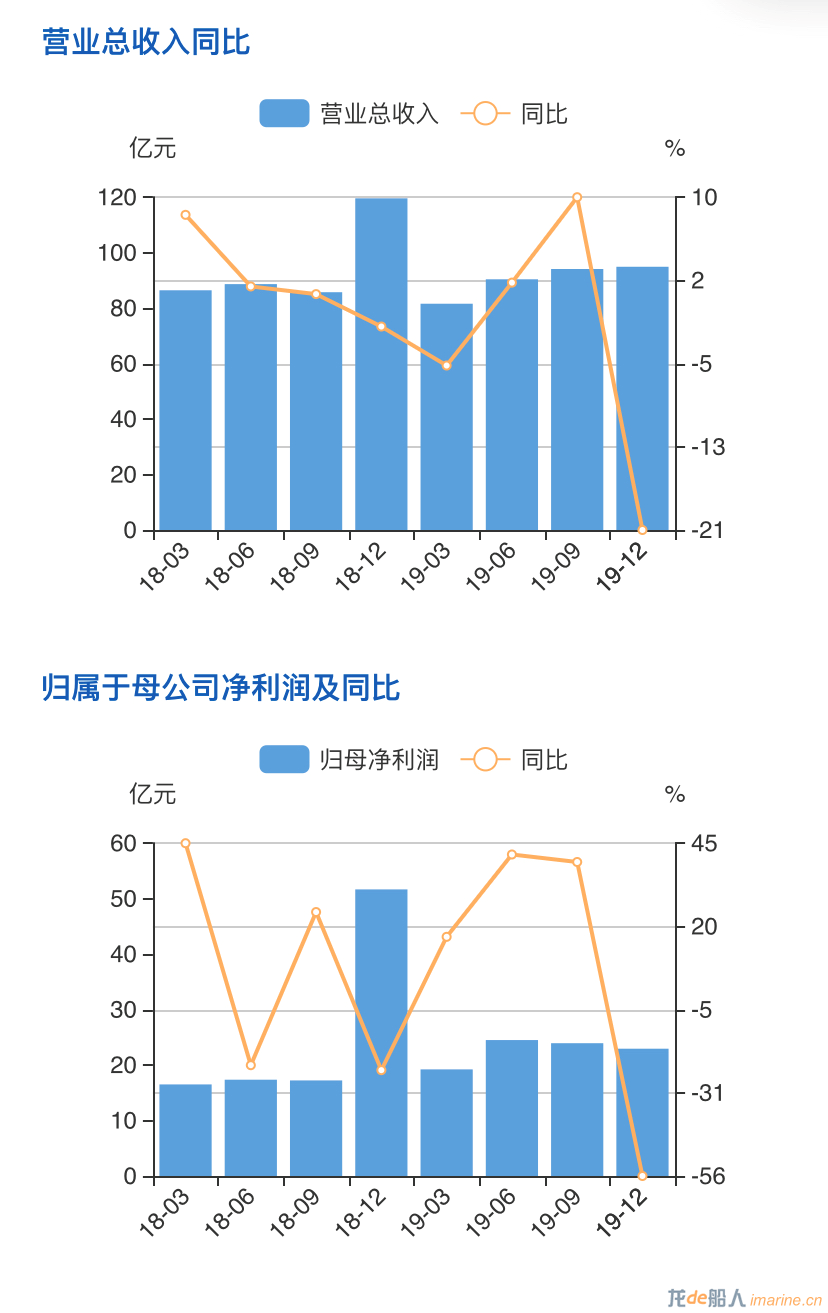

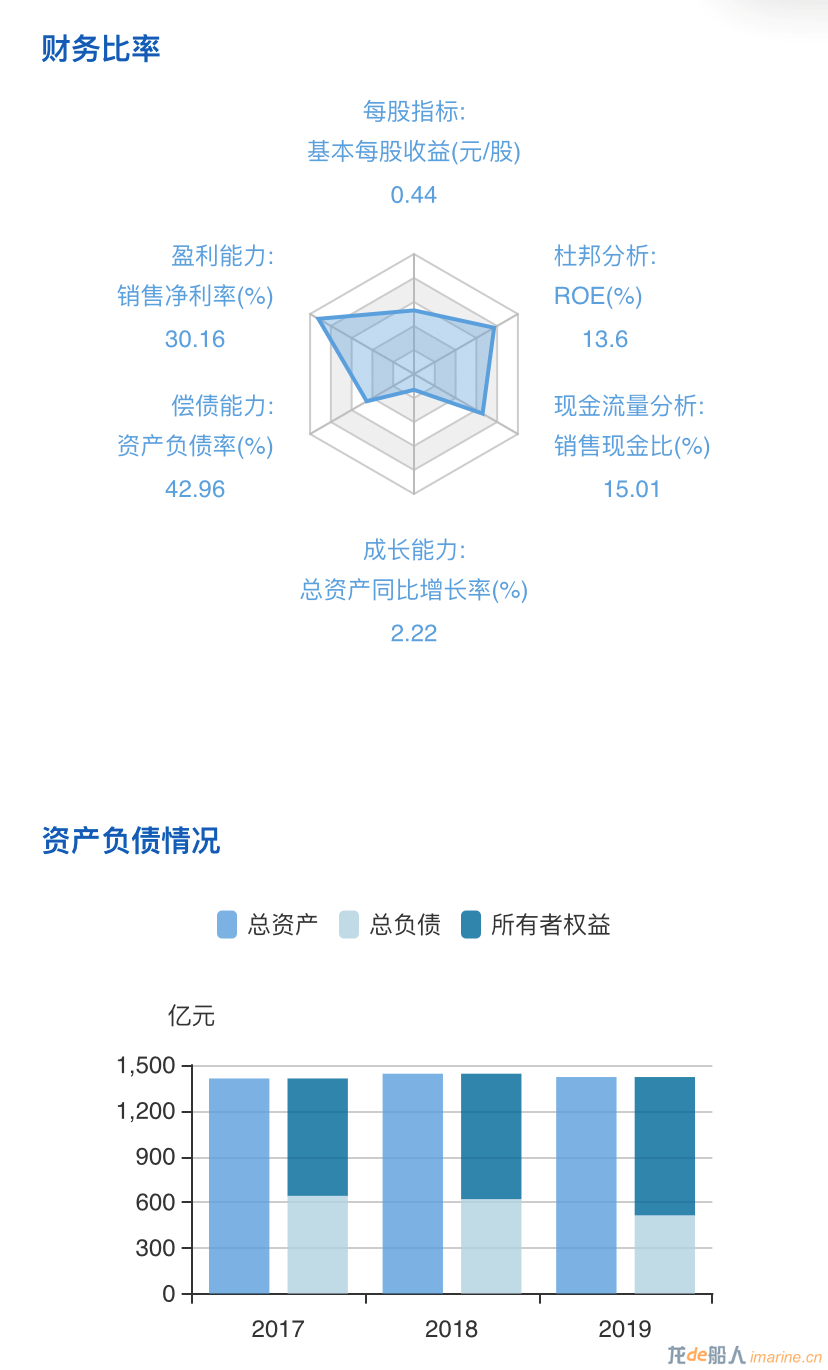

4月9日晚間,上港集團(600018)發布2019年年報。其中,全年完成營業收入361.02億元,同比減少5.1%;歸屬于上市公司股東凈利潤90.62億元,同比減少11.81%;歸屬于上市公司股東凈資產820.57億元,同比增加8.62億元,總資產高達1421.77億元。基本每股收益0.3911元,比上年同期減少11.8%。加權平均凈資產收益率,即ROE為11.4632%,同比減少2.7598%。但在港口行業依舊維持了一個較好水平。

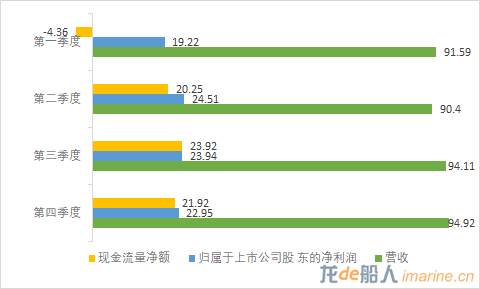

其中,一季度營業收入81.59億元,歸屬上市公司股東凈利潤19.22億元;二季度營收90.40億元,歸屬上市公司股東凈利潤24.51億元;三季度營收94.11億元,歸屬上市公司股東凈利潤23.94億元;四季度營收94.92億元,歸屬上市公司股東凈利潤22.95億元。由于一季度處于節前年后,中國農歷新年,公司裝卸業務等都會受到一定影響,其他三個季度則較為平均。

經營情況中,以下幾點值得關注:

1

從業務數據來看,上港集團母港貨物吞吐量完成 5.38 億噸,同比下降 4.1%。其中,母港散雜貨吞吐量完成 1.15 億噸,同比下降 23.3%。母港集裝箱吞吐量完成 4330.3 萬標準箱,同比增長 3.1%。其中,洋山港區完成集裝箱吞吐量1980.8萬標準箱,同比增長7.5%,占全港集裝箱吞吐量的45.7%,占比較上年進一步提升。公司水水中轉業務持續增長,洋山樞紐港作用進一步凸顯,報告期內,水水中轉完成 2090.4 萬標準箱,同比增長 6.2%,水水中轉比例為 48.3%。公司實現營業收入 361.02億元,同比減少 5.1%,實現歸屬于母公司股東的凈利潤 90.62 億元。

與此同時,一是,根據交通部關于滾裝汽車吞吐量統計口徑的變化,年內滾裝汽車吞吐量同比有所下降;二是,為進一步滿足公司整體規劃和發展的需要,公司散雜貨貨源結構進行調整,年內礦石、煤炭等接卸量減少,公司散雜貨吞吐量總體較去年有所下降。進入到2020年2月,上海港貨物吞吐量下滑至第三位也與其貨源結構調整也是原因之一。

2

上港集團2019年進行了系列改革:

一是穩步推進下屬部分企業的整合工作;

二是持續強化郵儲銀行和上海銀行的投后管理,并進行了適度增持,確保了長期穩定的投資回報。

3

在對外合作上,多點開花:

一是與浙江省海港投資運營集團有限公司簽署《小洋山港區綜合開發合作協議》,完成了小洋山北側規劃方案和環評報告的編制工作;

二是持續推進與江蘇港口集團、安徽港航集團的深度融合發展;

三是還將持續推進長江戰略;

四是與中遠海運集團成功簽訂張家港永嘉、揚州遠揚、南京龍潭等長江沿線碼頭公司股權轉讓協議;

五是全力推進宜昌、武漢、九江、大豐等地的合作;長江支線平臺建設取得突破性進展,為公司鞏固長江貨源提供了有力抓手;

六是按照既定目標有序推進以色列海法新港項目的建設工作,啟動了生產籌備團隊的組建。

從這些重點項目的推進來看,在主營業務上港集團持續深耕長江。從目前長三角一體化的國家戰略來看,與長相鄰的寧波舟山港集團、江蘇港口集團多個港口集團既有競爭還有合作,符合長三角一體化國家戰略的發展趨勢。

4

分析收入和成本,2019 年營業收入同比減少 5.10%,主要是下屬子公司上港集團瑞泰發展有限責任公司房產銷售收入同比有所減少。

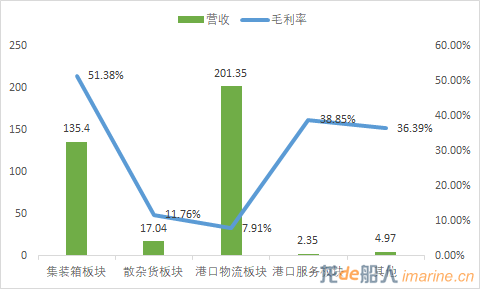

分板塊來看,集裝箱板塊實現營業收入135.40億元,占總營收的近4成,同比減少2.16%;散雜貨板塊實現營收17.04億元,占總營收的4.7%;港口物流板塊實現營收201.35億元,約占總營收的56%;港口服務板塊營收23.46億元,同比增長8.14%;其他板塊營收49.70億元,同比減少28.59%。

對外投資的公司中,有以下幾個大項值得關注:

一是以現金 2 億美元對上港集團(香港)有限公司增資,用以收購中遠海運港口有限公司持有的 Win Hanverky、COSCO Yangzhou 和 COSCO Nanjing 的三家公司股權,其中,2019 年 12 月出資到位 0.79 億美元,2020 年 1 月出資到位 1.21 億美元。上港集團再次落子長江,其深耕長江的戰略意圖非常明顯。

二是公司以現金人民幣 12.55 億元通過二級市場增持上海銀行 1.36 億股股份。截至報告期末,直接持有上海銀行 11.79 億股股份,持股比例為 8.30%。以現金人民幣 6.27 億元通過二級市場增持郵儲銀行 1.13 億股股份。截至報告期末,直接持有郵儲銀行 1.13 億股 A 股股份,通過下屬境外全資子公司間接持有郵儲銀行 33.49 億股 H 股股份,合計持股比例為 4.02%。適度增持銀行這個“錢袋子”,有助于上港獲得穩定的長期回報。

在重大的非股權投資方面,還是集中在上海長灘項目、軍工路項目,都是住宅、寫字樓和商場的業態。據此前測算,這些地產項目將持續回饋160億的收益。

作為業內多元化發展較為成功的港口集團,可以分主營業務和非主營業務來看其主要參控股公司的經營狀況。

旗下大型集裝箱碼頭中:

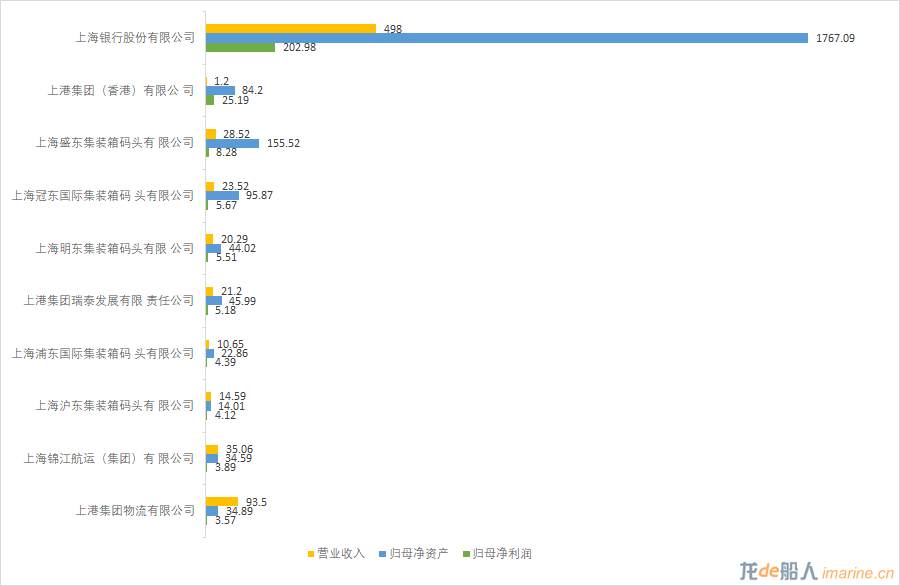

- 上海冠東歸母凈利潤5.67億元

- 上海浦東歸母凈利潤4.39億元

- 上海明東歸母凈利潤5.51億元

- 上海滬東歸母凈利潤4.12億元

- 上海盛東歸母凈利潤8.28億元

盛東公司作為旗下凈利潤最高的集裝箱碼頭,去年盈利8.28億元。浙江海港獲得了上港集團這家最掙錢的集裝箱碼頭20%的股權,這也就意味著浙江海港也將從這筆股權投資中進賬1.656億元。

從產業鏈條投資的業務來看:

- 錦江航運2019年歸母凈利潤3.89億元

- 上海浦遠船舶有限公司歸母凈利潤3066.83萬元

- 民生輪船股份有限公司歸母凈利潤5702.86萬元

三家船公司都保持了較好的收益。

從非主營業務投資來看:

1、上海銀行2019年快報顯示凈利潤為202.98億元,由于上港集團占股8.30%,從中獲得收益16.23億元。基本等同于其旗下三個最賺錢的集裝箱碼頭的收入之和。

2、作為上港集團回饋社會的上港集團足球俱樂部,也見著“回頭錢”了,2019年凈利潤超2000萬元。

港口圈認為,上港集團雖然在營業收入以及凈利潤方面都有所下跌,但其穩健的財務表現,多元的發展狀態,在港口中依舊是標桿。從業務上來說,旗下的五大集裝箱碼頭依舊擁有強大的吸金能力,其多元投資無疑獲得了巨大的成功,從上海銀行的收益就可見一斑。從長遠來看,長三角一體化仍是今年重點,上港集團將承擔什么樣的角色,與相鄰港口之間的競合走向何方,值得持續關注。

另一方面,仍需注意的是,上港集團公司從事的港口行業屬于國民經濟基礎產業,整個行業的發展水平與宏觀經濟的發展息息相關。當前,世界經濟增長持續放緩,仍處在國際金融危機后的深度調整期,全球化進程受阻、貿易保護主義蔓延、中美貿易摩擦不利影響持續顯現、航運業復蘇緩慢、港際競爭日趨激烈、全球科技進步迭代加速、創新轉型升級加快、環境保護壓力加大等諸多因素使港口主業面臨較大挑戰。

以下為圖表數據看年報:

財務比率以及資產負債情況如下圖所示:

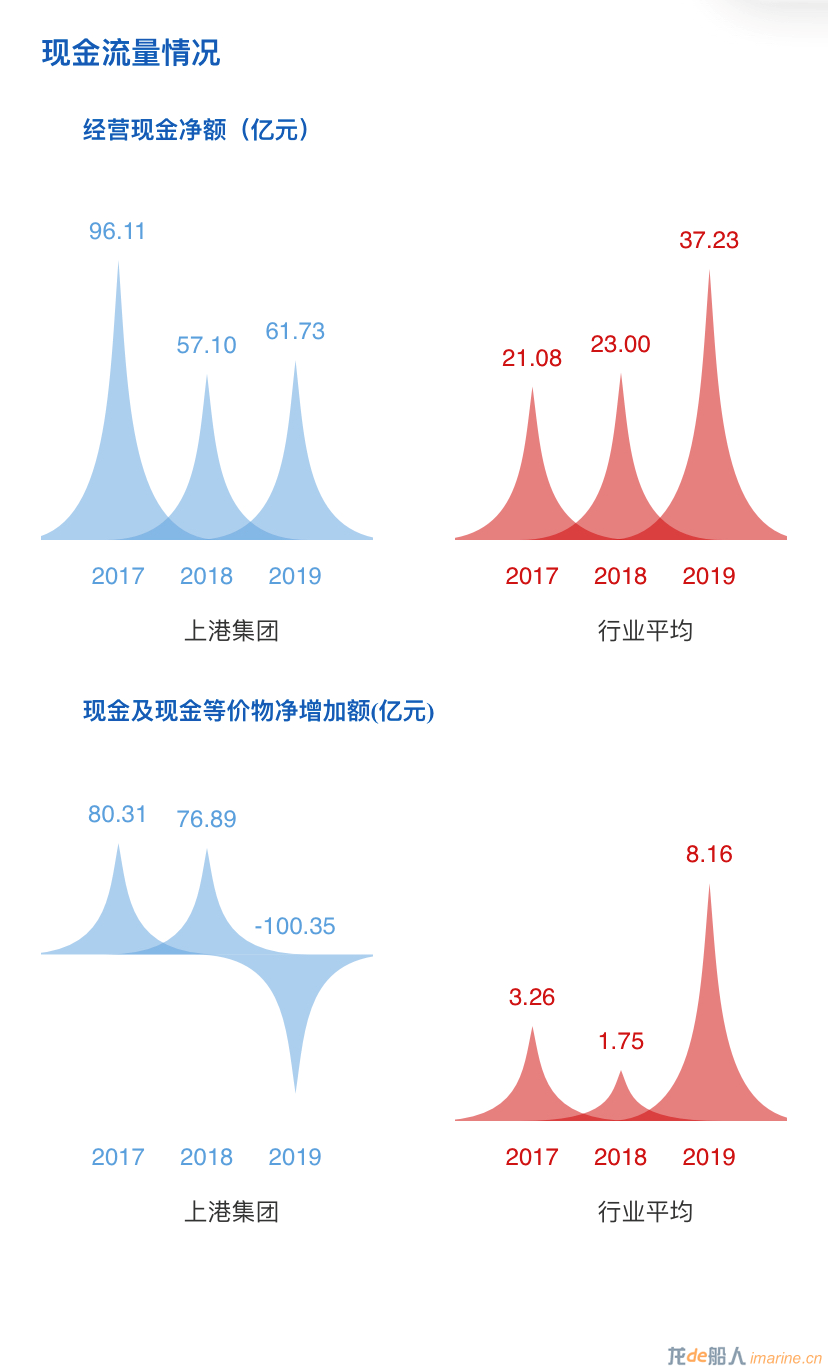

現金流情況如下圖所示:

其中,前十大股東及持股狀態如下:

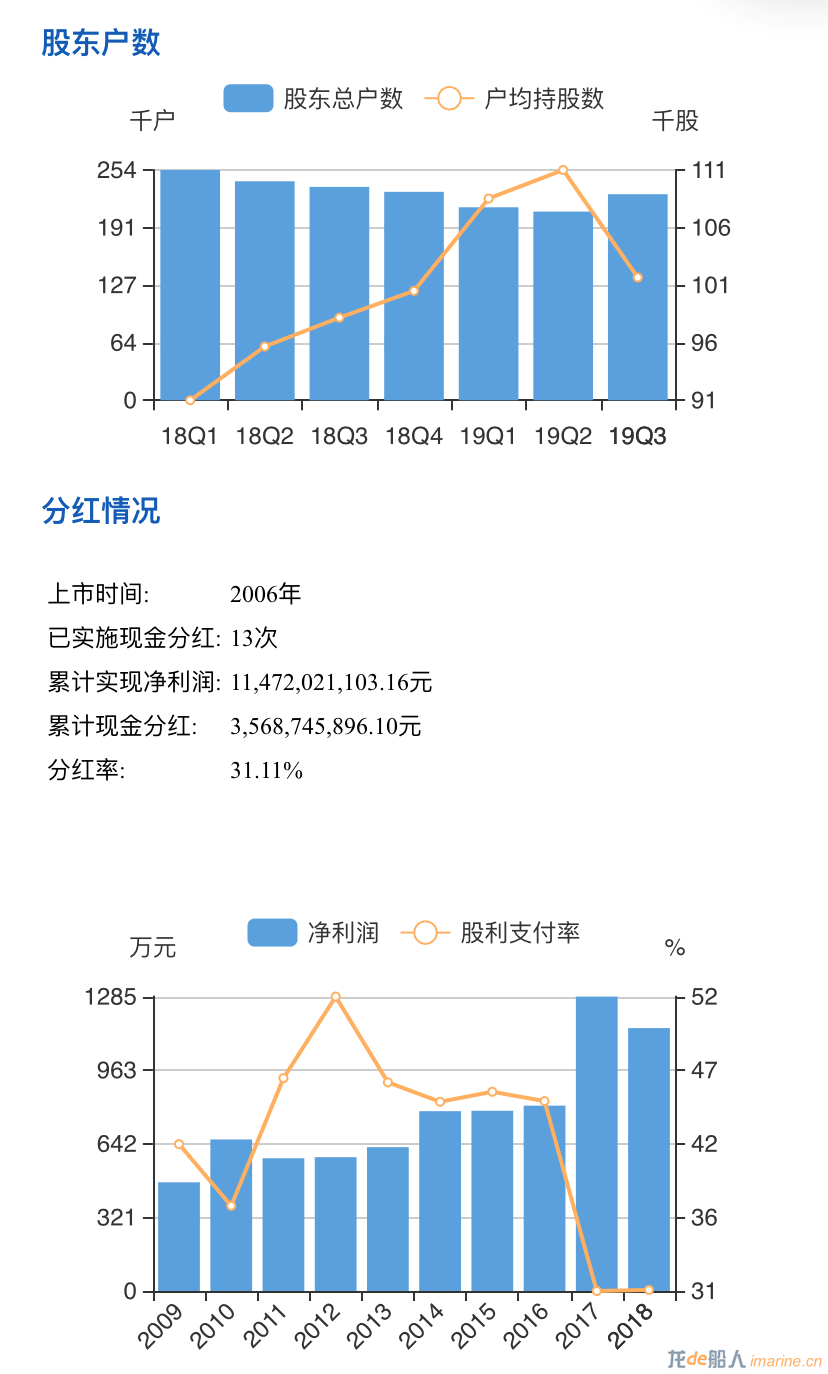

股東及分紅情況如下:

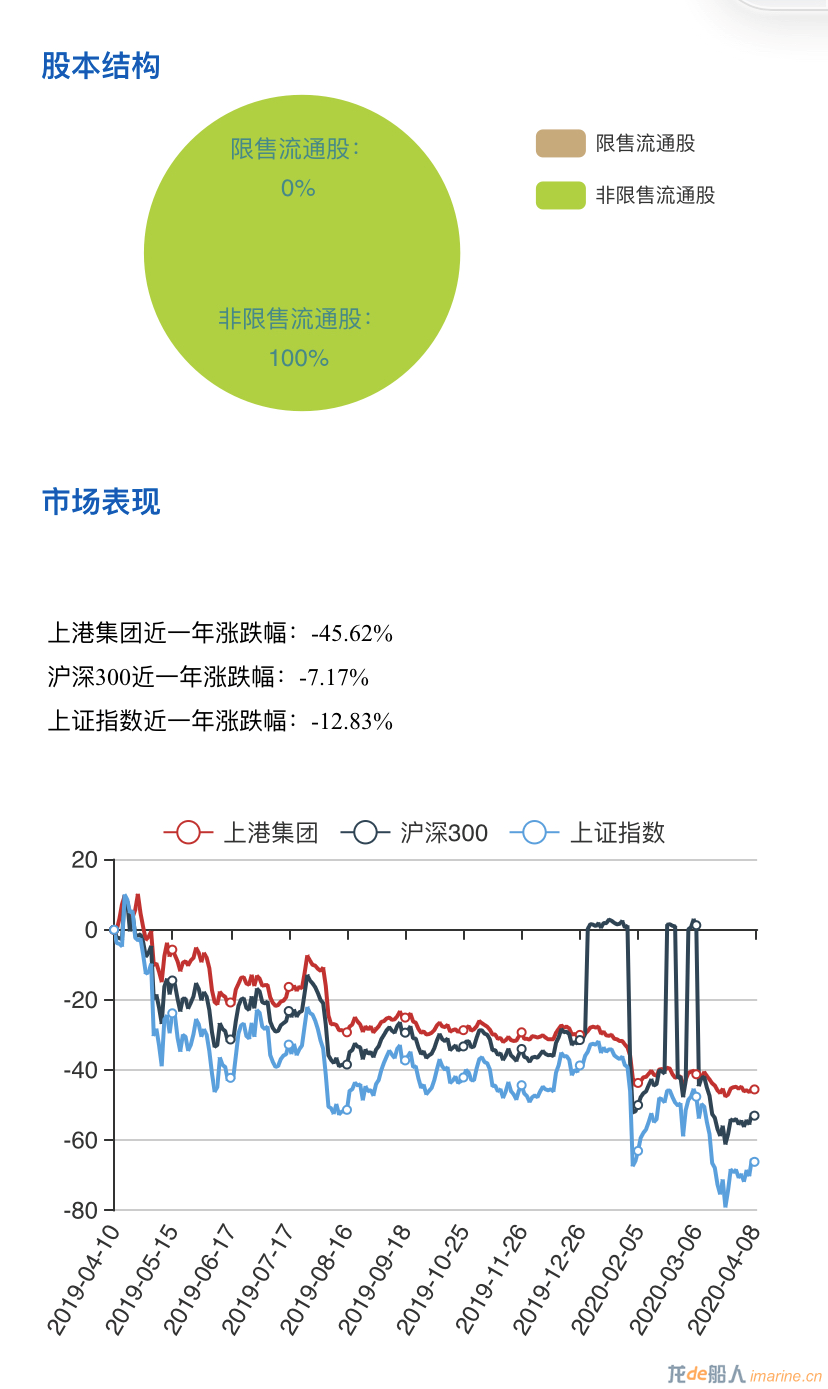

股本結構及市場表現如下:

來源:港口圈