克拉克森研究發布了2020年春季版《航運市場回顧與展望》。作為一份綜合性報告,除了對細分船型市場的分析,也有針對航運金融市場情況的專門章節。現節選部分觀點進行分享。

Covid-19影響:

- 疫情仍對全球經濟帶來巨大沖擊,盡管當前銀行資本金較之2008年更為充裕。

- 信用評級機構調低了對“航運業”的評級。

- 上市公司股價波動;一些公司已減少或取消2019年股息;資本市場活動陷入停滯。

- 一流船東已獲得融資以確保接下來一年的資金流動性。

- 市場對于海工、汽車運輸船和郵輪板塊最為擔憂。

- 政府或將考慮進行干預,提供國家擔保貸款。

- 銀行或可允許暫緩償還貸款。

融資格局變化&潛在趨勢:

- 歐洲銀行市場份額縮水(2008年航運及海工資產規模排名全球前10的船舶融資銀行均為歐洲銀行,2020年比例降為50%),信貸投放能力減弱,有些已經退出海運領域。

- 全球航運市場融資能力下降。(2008年排名前20的船舶融資銀行資產規模約為3,500億美元,2020年則降至約2,500億美元)。

- 更為保守的投放條款,提供較低的貸款比率、較短的貸款期限,投資規模收窄(見圖2.7.10)。

- 日益嚴格的法規(例如:巴塞爾協議和歐洲央行審計規則)和監管要求。

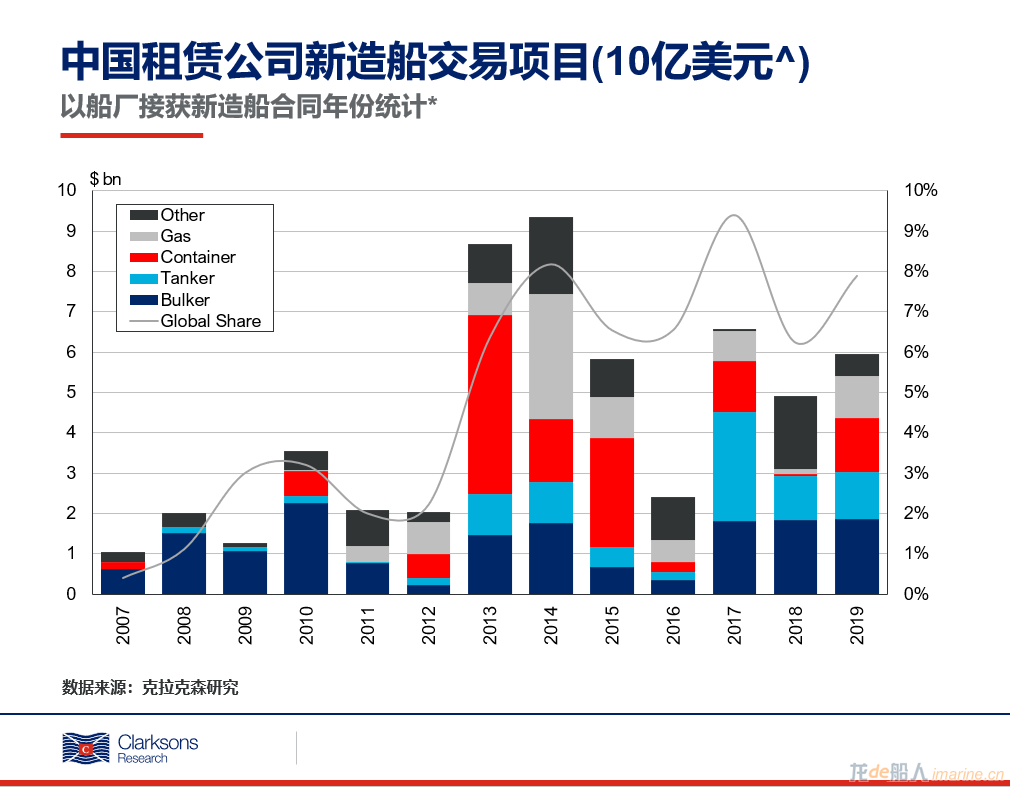

- 過去五年間中國船舶融資租賃市場的發展(船隊總規模9,140萬總噸,合計總價值712億美元)。

- 船舶融資方式的多元化。

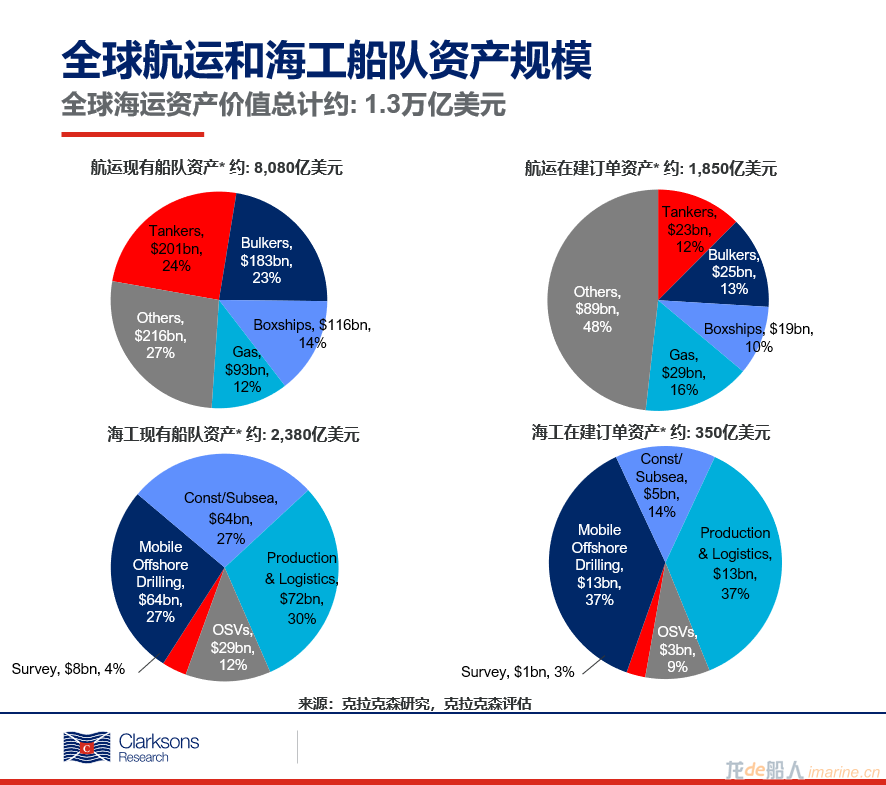

- 航運業仍有大量融資需求。2019年新造船訂單價值約為753億美元,而全球現有船隊資產總價值已超過1萬億美元。

最新趨勢的持續性進展:

- 綠色議程提速,包括“波塞冬準則”簽署加快(近半年新增7家簽署者,目前共計18家金融機構加入該準則,見圖2.7.5),綠色債券發行(見圖2.7.31),及對環境、社會和公司治理表現的考量。

- 中國租賃公司的客戶群體和業務呈多樣化。中國租賃公司參與了2019年全球約10%的新造船項目,與此同時,二手船交易及售后回租的項目也在增加。

來源:克拉克森研究