克拉克森研究最新發布Covid-19 專題報告,跟蹤和反映疫情對航運市場的影響。本文內容包含Covid-19對經濟貿易及航運市場影響。

Covid-19 經濟和貿易影響

克拉克森研究最新整理的2020年經濟增速預測下降3%,下降幅度與后金融危機時期相似 (08年4季度至09年3季度經濟增速下降2.5%)。我們將此次疫情的影響與金融危機時期做初步的比較:當前來看此次疫情對經濟的最初影響更嚴重,但預計反彈也會更強烈;與08年相比,航運市場基本面和非基本面都有很大不同。例如:目前新船手持訂單比大大降低 (2020年手持訂單占船隊運力份額不到10%,該比例在2008年高于50%); 此次疫情發生前貿易增速較低; 然而銀行資本金更為充足; 大趨勢不同(例如,船舶科技,環保等)。

克拉克森研究航運指標-港口活動

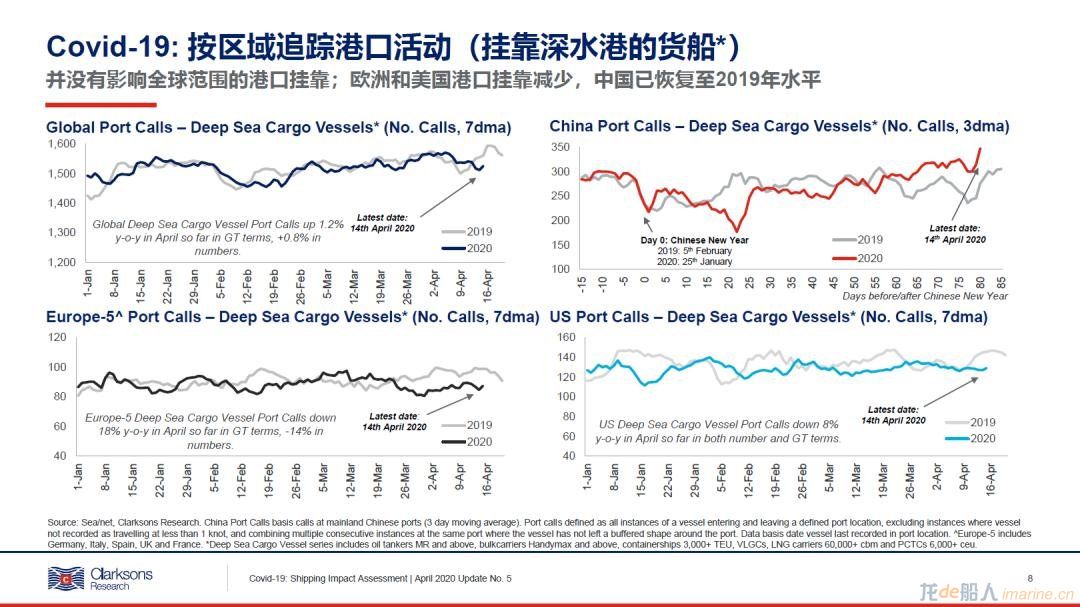

克拉克森研究數據顯示中國國內的港口生產已經回到/甚至超過2019年同期水平,這也顯示中國經濟在復工的努力下不斷獲得回升的動力。但是自3月中旬后港口停靠次數下滑趨勢在某些地區出現,特別是歐洲大型船舶的港口停靠次數較去年4月同期下降18%(按總噸計算),同期美國港口的大型船舶的港口停靠次數也較去年4月同期下滑8%。我們預計這一下滑趨勢將在2季度進一步加深。同時也有一些跡象顯示停靠在港口附近的船隊比例上升。

運費和細分市場

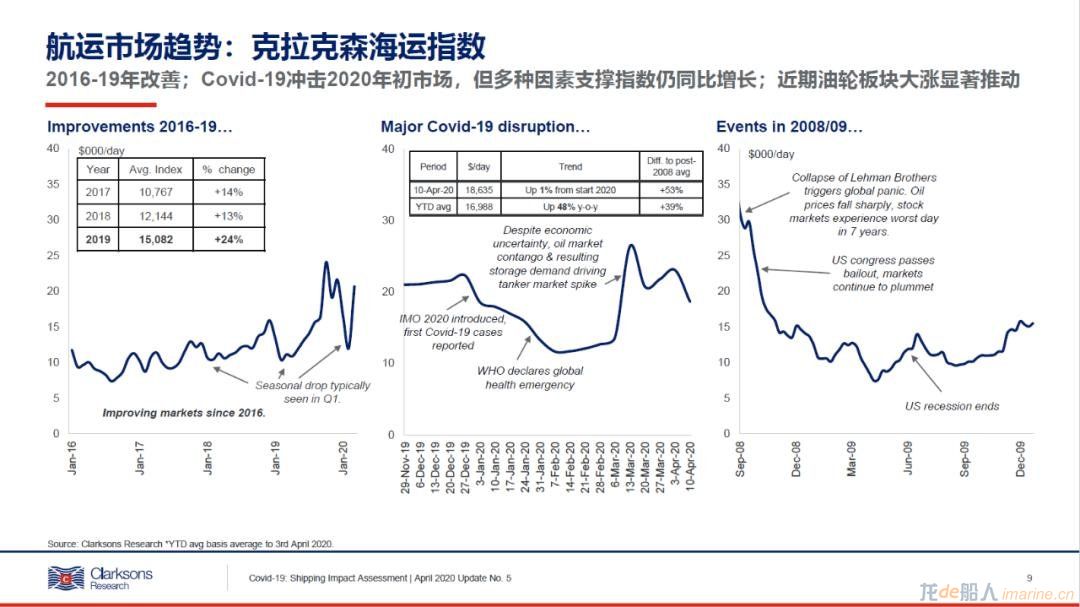

截至4月14日, 克拉克森海運指數(涵蓋4個航運細分船型市場)仍保持同比增長(上漲48%)。對指數的推動主要來自于油輪市場的“暴漲” ,液化石油氣船穩健的收益,小幅改善的干散貨船收益以及較低的燃油價格。部分沒有被克拉克森海運指數覆蓋到的航運細分市場, 例如郵輪, 渡輪,汽車船和海工船舶受到嚴重影響和挑戰。

疫情對各航運細分市場潛在的影響程度不同,未來潛在的貿易恢復程度也不相同。疫情發生前的市場趨勢也是影響市場的重要因素,某些時候該趨勢由于疫情而被放大。我們對郵輪,集裝箱,海工和汽車船的擔憂有所加深;油輪市場依然強勢,但是“飆升”程度正在放緩;干散貨復蘇潛力在今年下半年增強。

油價和能源市場

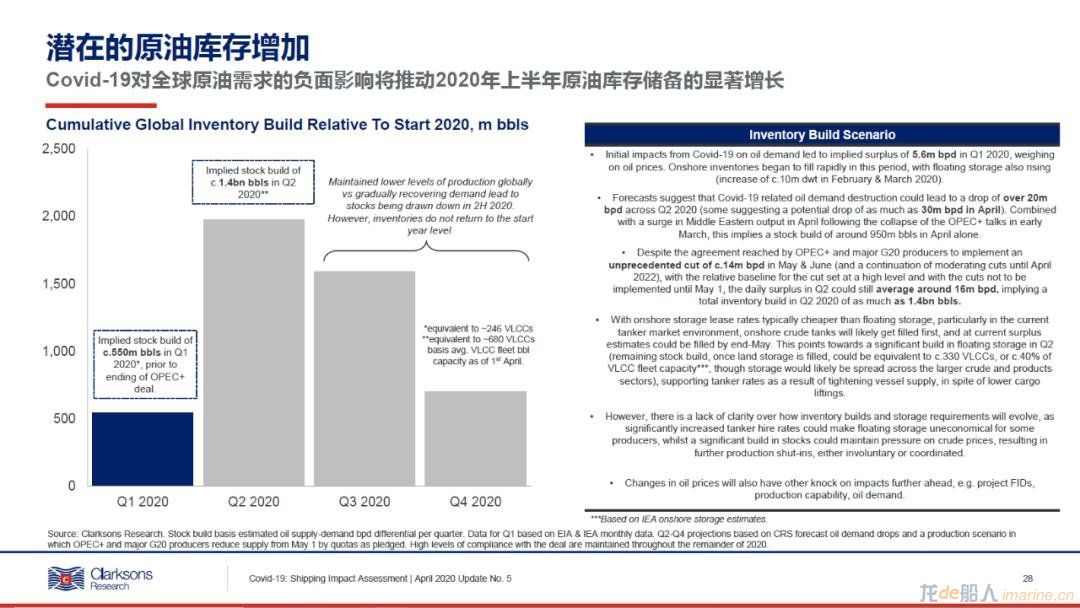

能源市場供需持續失衡, 對原油供應過剩的應對措施正影響航運市場多個方面。最初的原油增產,最新的減產計劃,油價(期貨市場大幅升水結構)和油輪囤油程度都將會影響能源運輸的前景。當前克拉克森研究記錄已有超3,000萬載重噸油輪/超過100艘VLCC用于囤油,克拉克森研究模型預計截止4月1日,全球范圍內(包括陸地)的囤油量相當于680艘VLCC的船隊載量。作為對比,克拉克森研究船隊數據庫統計當期全球VLCC船隊數量為817艘。

來源:克拉克森研究