自第一版海工市場疫情影響報告發布后,全球能源市場持續著空前發展:原油庫存激增、石油需求預計在第二季度下降2000萬桶/天、歐佩克和G20產油國決定減產、第二季度全球將新增14億桶原油庫存、油價再創新低、原油需要陸上和海上存儲空間。雖然目前市場前景尚不明確,新冠疫情所導致運營面臨的挑戰與日俱增,但我們搭建了一個海工行業的分析框架,以期為市場提供數據上的定期更新以及情報上的實時監控。本次更新還增加了克拉克森海工市場影響指標追蹤。

宏觀環境

除總體上的經濟活動急劇放緩之外,主要能源需求板塊(例如航空、汽車)的下降表明2020年全年原油需求將減少900萬桶/天,其中第二季度的全球原油需求下降高達約2,000萬桶/天。隨著刺激措施出臺和封鎖措施解除,一些經濟活動相較2008年有望出現更為強勢的反彈:然而隨著空前的原油庫存正在形成,能源市場變得更加復雜。有關新冠疫情和2008年金融危機以及2014年油價暴跌的比較,請參閱附錄第36、37頁。

歐佩克+在4月上旬達成了減產協議,若考慮其它國家的減產幅度(例如挪威、美國),全球減產規模將達到1,300萬桶/天,仍不足以彌補當前的原油需求損失。雖然歐佩克+已達成一份為期超過18個月的減產幅度遞減計劃,然而當前的失衡狀況仍導致原油庫存處于歷史峰值,并給原油價格施加巨大壓力。鑒于供需關系的劇烈波動,原油價格走勢同樣難以預測:到四月下旬,布倫特原油價格跌至27美元/桶,6個月遠期價格為31美元/桶,而長期實際均值為50美元/桶。

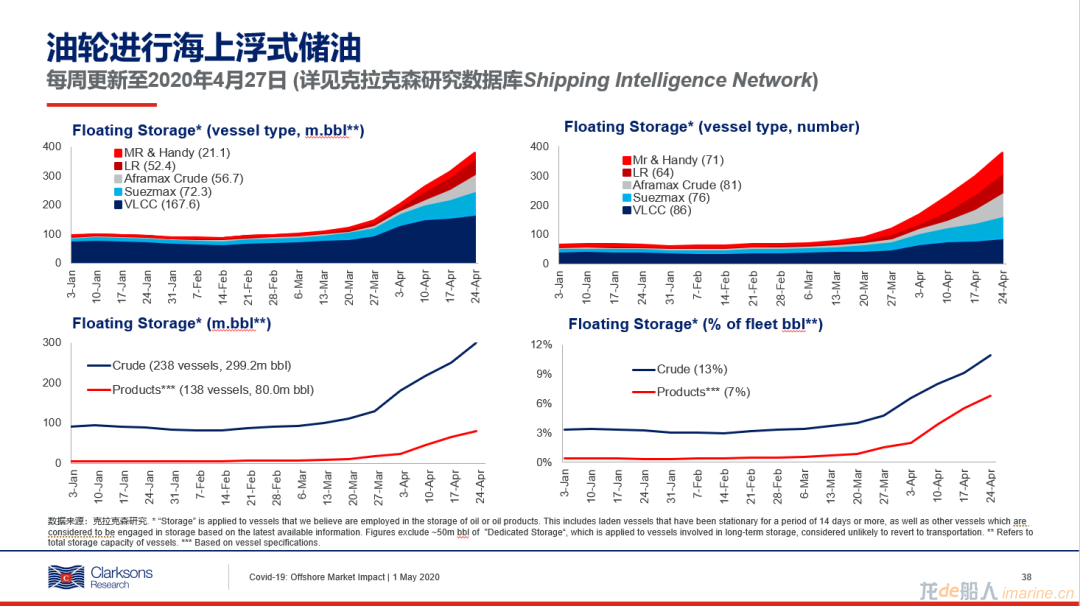

美國頁巖油產量將大幅下降:陸上活躍鉆機數量已下降35%,資本支出預計削減50-65%,許多頁巖油公司將無法度過寒冬。WTI原油期貨價格歷史上首次收于負值:拋開特定的技術原因(5月合約在4月22日交割),這說明原油市場需求疲軟,而且在原油儲存空間不足的情況下,交易者并不愿意收到石油現貨。目前,海上漂泊的油輪所儲存的石油已超過3.5億桶。

海工細分市場

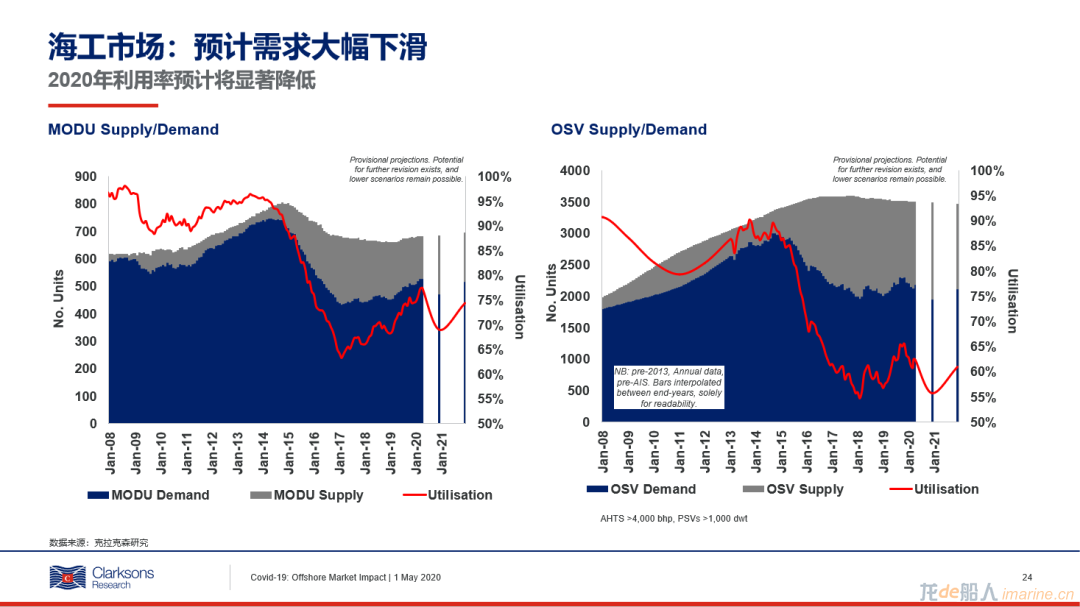

隨著2019年海工市場利用率和租金價格的總體上漲,克拉克森海工指數從2019年初的49.4上漲至2020年二月末的59.2,我們最初預計2020年海工市場仍將繼續逐步改善。然而上述趨勢在當前環境下將出現反轉,隨著海上油氣田開發、勘探以及其它海工活動的放緩,利用率在此前所取得的改善已被削弱并朝向2016年水平快速下降。

當前分析表明,鉆井裝置利用率將在年末下降10個百分點,其中活躍鉆井裝置數量將下降超過60臺,閑置鉆井裝置將從三月的277臺增加到335臺。不過,現在就確定市場進一步的走勢還為時尚早,海工活動有可能在2021年有所好轉。

海工市場各細分板塊回顧請參閱第12頁。市場中的重組、整合以及裝置的退役、拆除將有所提速。要點詳見報告。

不同水域市場

海工市場在全球范圍內均受到不同程度影響,更多不同區域市場詳見報告。其中:

亞太地區:大多數該地區的油氣田作業者正為削減開支做準備,包括取消鉆井裝置租約、推遲項目以及裁員。雖然中國的海上作業活動較為穩定,但是東南亞的海工市場將承受重壓,澳大利亞的高資本支出項目也面臨推遲。

中東和印度次大陸地區:盡管租金價格有可能面臨調整,截至目前尚未有中東或印度地區的鉆井裝置遭遇租約取消。中東地區高資本支出項目的延期似乎不可避免,但是導致延期的因素主要源于物流困難以及招標競價,而非中期內缺少對項目的承諾。由于新冠疫情爆發和當地愈演愈烈的叛亂,莫桑比克的LNG出口項目已經停工。

來源:克拉克森研究