隨著2020年進入下半階段,克拉克森研究整理了這半年的市場數據及信息,最新發布關于Covid-19對航運市場潛在影響的報告(第六版)。我們基于前期的分析框架不斷更新相關信息和數據,旨在為客戶提供一個有關Covid-19對航運市場潛在影響的詳細分析而非簡單的新聞報道追蹤。以下為報告中核心觀點內容摘錄。

克拉克森“一籃子”海運貿易指數 追蹤海運貿易的月度變化趨勢

2020年5月全球月度“一籃子”海運貿易指數同比下滑10.9%。

2020全年預計受疫情影響而減少的海運貿易量總計將達10億噸;全年海運貿易量將下滑5.6%,達35年多以來最大的降幅。月/季度數據的環比波動或將產生運力緊張的“窗口期”,為市場帶來有利機會。我們構建了幾種中長期海運貿易恢復情境(部分情境下恢復之前的貿易水平可能需要數年時間)。

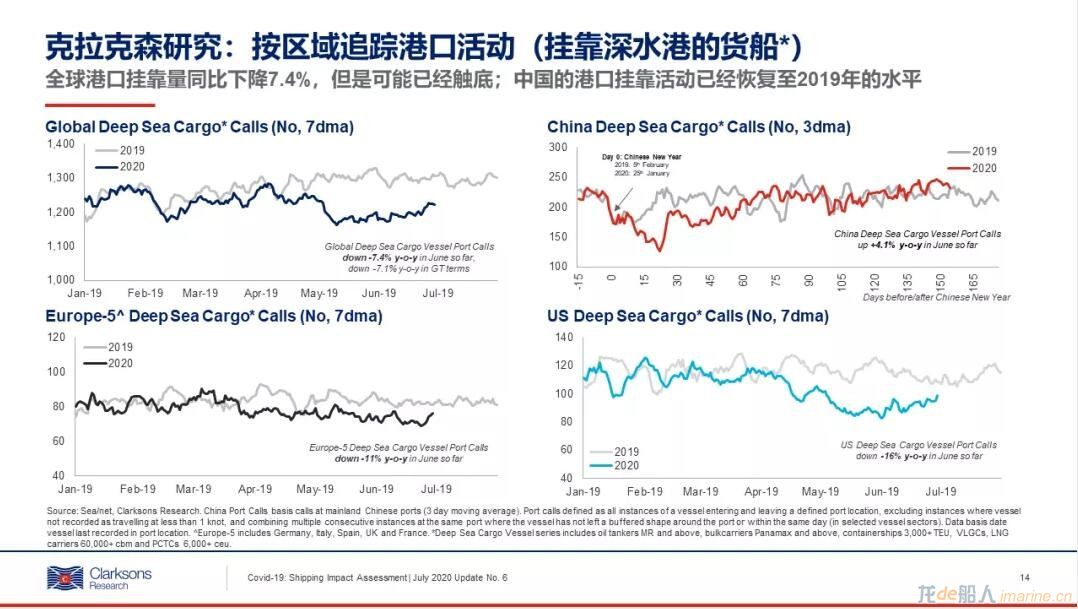

克拉克森全球遠洋貨船靠港指數 追蹤港口每日船舶停靠活動

2020年6月全球遠洋貨船靠港指數同比下降7.4%,降幅較5月9.9%收縮,預示需求端或已觸底并逐步復蘇。

中國的港口停靠活動逐步恢復(自4月開始回升,部分船型停靠量已超過2019年同期水平);其他主要貿易區域的靠港數據月度表現依然較弱:6月歐洲港口-11%,美國港口-16%但降幅收窄,日本港口-18%;但是周度數據已經企穩或者呈現復蘇態勢。

非貨船(例如郵輪和渡輪)受到新冠疫情的影響更為嚴重,不過近期恢復態勢較為明顯。全球渡輪停靠量在今年4月份同比下降45%, 6月份已經放緩至35%。

克拉克森海運指數 追蹤航運市場每周趨勢

盡管全球經貿受到新冠疫情的沖擊, 克拉克森海運指數在上半年的增速達到近十年來最強水平。指數平均值為16,373美金/天(比去年同期均值高 39%,比過去10年均值高33%)。推動因素包括油輪市場運費“飆升”,液化石油氣船大部分時間內收益穩健,散貨船市場部分“偶然的”改善以及較低的燃油價格。

浮式儲油需求對油輪運費市場的推動很好地說明了并非所有事件對航運市場的影響都是負面的。其他事件包括港口擁堵、庫存需求等也會產生類似的潛在作用。港口延誤/船舶擺位/船舶重啟運所導致的運力低效使用也可能會創造出運費改善的“窗口期”。

航運細分市場展望

疫情對各航運細分市場潛在的影響程度不同,未來潛在的貿易恢復程度也不同(見第16頁)。郵輪、渡輪、汽車船和海工船舶(詳見海工市場追蹤)市場受到的特殊挑戰仍在持續;油輪市場正在逐步放緩;集裝箱貿易量受打擊,但運力目前被很好地管控;隨著干散貨船運費市場的“窗口期”打開,干散貨船在下半年的整體表現可能會更好。

來源:克拉克森