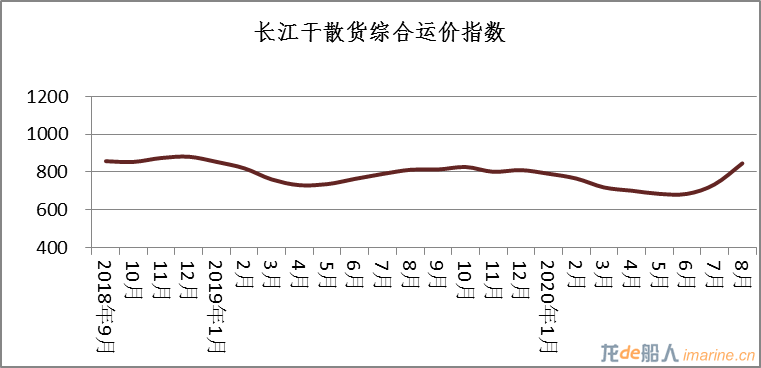

2020年8月長江干散貨綜合運價指數846.4,環比上漲15.1%。煤炭、金屬礦石、礦建材料、非金屬礦石運價均呈現不同程度上漲。

本月,在推動形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局下,國內復產穩增長措施持續發力,前期受疫情影響的項目相繼開工投產,規模以上工業企業利潤增速加快,生產需求進一步回暖。沿江雨水變弱、高溫持續,工業、民用用電增加,動力煤需求回補明顯。裝備制造與汽車銷售回暖,金屬礦石、鋼材價格繼續上行,水路運輸需求增長。城市澇后重建,基建項目加速,石子、水泥等建筑材料需求回升。洪水期三峽大壩船閘限時關閉,船舶待閘時間延長,中游部分碼頭停止裝卸,船舶出現滯留,海船入江量減少,船舶運力偏緊,船方議價能力偏強,運價普漲,上水漲幅大于下水。

預計,國內投資、大消費升級,疊加寬松貨幣政策,經濟增長的內需潛力不斷釋放,煤炭、金屬礦石、礦建材料運輸需求將持續回補放量。洪水過后航行條件變好,有利舒緩船舶運力緊張局面,干散貨運價總體穩定,局部小幅上行。

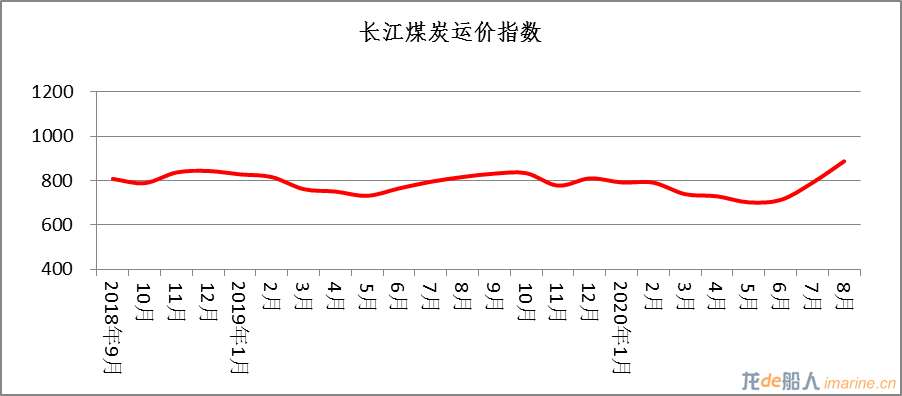

1.煤炭運輸

本月,工業經濟運行狀況持續向好,工業用電快速恢復,加上高溫天氣民用電持續增加,電廠日耗煤量達到年內高點,補庫運輸需求明顯。洪水期船舶上水油耗增加,部分碼頭因水位過高暫時關停,船舶周轉變慢,長江干線煤炭運輸價格繼續上漲。本期長江煤炭運價指數為887.6,環比上漲12.3%。

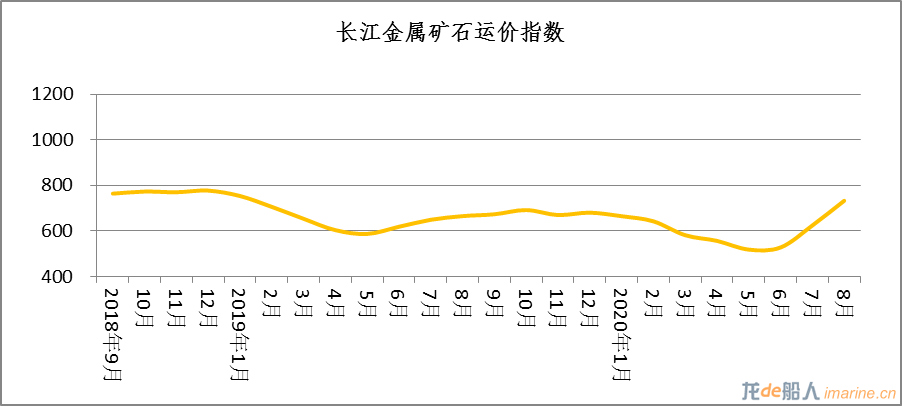

2.金屬礦石運輸

本月,在基建投資拉動、汽車環保標準切換、家電出口增加等因素作用下,汽車、電子等裝備制造業生產和銷售同步加快,支撐鋼材需求、鋼材價格整體回升,鋼廠經歷前期去庫存,鐵礦石運輸需求明顯增加。因洪水及三峽船閘暫停通航影響,計劃發運量無法及時到港,且洪水期上水船舶運營成本增加,長江金屬礦石運價上漲明顯。本期金屬礦石運價指數為732.3,環比上漲17.3%。

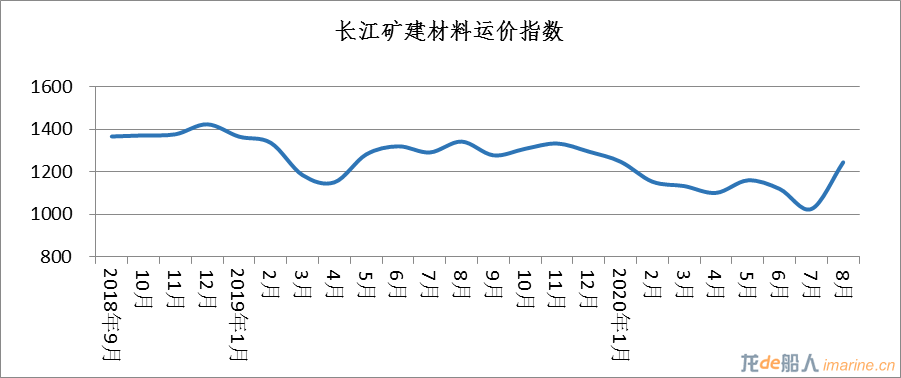

3.礦建材料運輸

本月,房地產新開工和銷售保持較高增速,交通行業固定資產投資持續增長,沿江部分城市內澇后重建以及基建項目復工,建材需求明顯增多,水泥、砂石價格小幅上漲。長江干散貨船舶運力偏緊,運價上漲。本期礦建材料運價指數為1244.9,環比上漲21.4%。

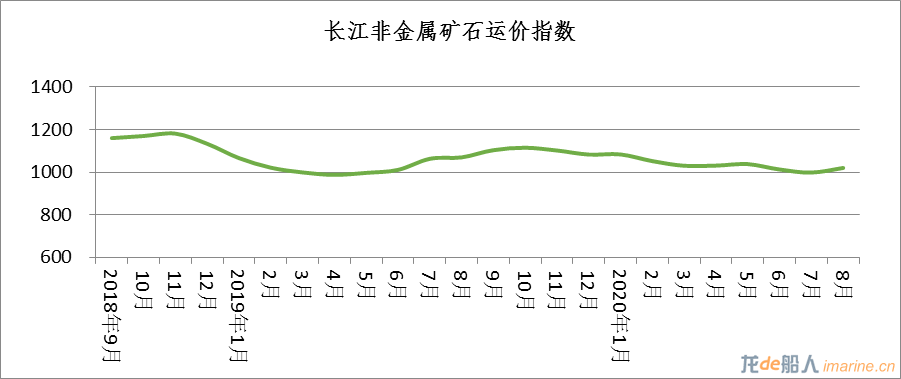

4.非金屬礦石運輸

本月,磷礦石市場行情偏淡,純堿市場需求有所好轉,硫磺價格微漲,運輸需求增加。本期非金屬礦石運價指數為1020.3點,環比上漲2.2%。

來源:長江航運市場監測與智能研究