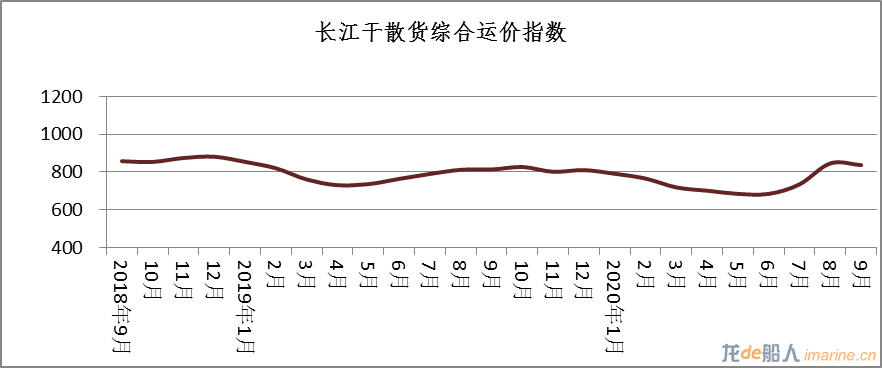

2020年9月長江干散貨綜合運價指數837.0,環比下降1.1%。煤炭、金屬礦石、礦建材料小幅下跌、非金屬礦石運價上漲。

本月,“雙循環”相互促進逐漸發力,國內復產穩增長持續向好,制造業與服務業采購活動增多,規模以上工業增加值同比增長,工業企業利潤累計總額降幅快速收窄。國際市場需求局部回暖,制造業進出口進一步改善。長江流域強雨洪災、高溫天氣退去,碼頭裝卸、三峽通航恢復常態,船舶滯留減少,運力快速釋放。長江電煤消費轉淡,以長協煤炭運輸為主。巴西、澳洲進口鐵礦石發運量恢復同期水平,供應逐步回歸寬松,鐵礦、鋼材價格高位回調,市場預期產業下游需求增長緩慢,補庫運輸暫不明顯。基建、房地產開工面積增加,汽車行業恢復持續向好,礦建材料、鋼材需求較旺。上游受秋汛影響,上水過閘航線運價持續上漲,而中游航線運價明顯下跌,下游航線窄幅下行,長江干散貨運價整體微跌。

預計,“金九銀十”傳統的消費旺季,尤其是疫情后國慶長假,旅游餐飲住宿等消費拉動經濟增長,盡管國際環境依然復雜嚴峻,秋冬季節全球新冠肺炎疫情防控壓力增大,國內經濟持續穩定的表現將有力提振世界經濟發展信心與動力,長江干散貨運輸需求持續增加,將改善運量運力平衡,下期運價總體保持平穩,窄幅波動。

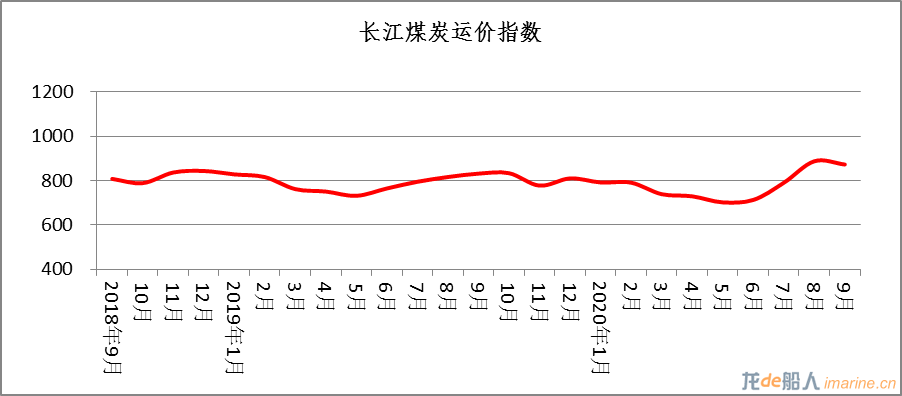

1.煤炭運輸

本月,全國進入電煤消費淡季,社會用電負荷季節性回落。經歷夏季用煤高峰,電廠庫存處于相對低位。因產地供應偏緊、港口庫存持續下降,港口煤價明顯上漲,電廠放緩采購節奏,以長協煤運輸為主。洪水期后,長江干散貨運力恢復寬松,長江干線煤炭運輸價格小幅下跌。本期長江煤炭運價指數為872.9,環比下降1.6%。

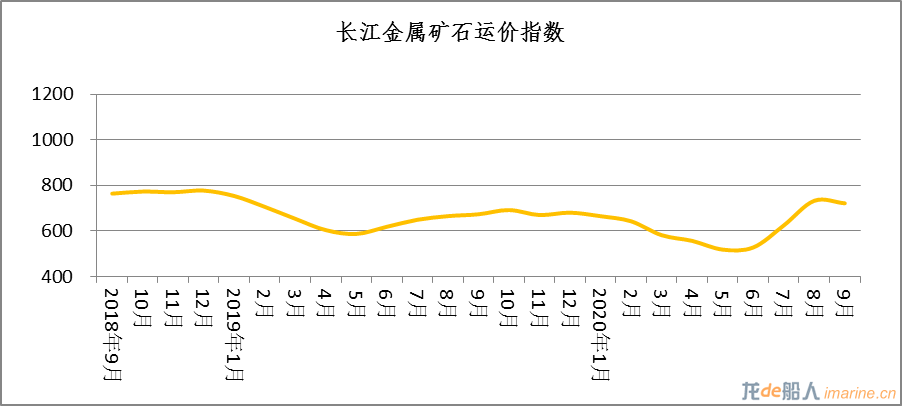

2.金屬礦石運輸

本月,巴西、澳洲鐵礦石發運量恢復同期水平,進口量回升。工程機械、汽車家電等制造業回暖,基建投資增速提升,鋼材需求增多,但鋼材高供給、社會高庫存局面仍未明顯改變,加上鋼鐵產能限產及需求增長緩慢的預期,金屬礦石運輸需求基本維持生產所需,補庫活動不明顯,長江金屬礦石運價小幅下跌。本期金屬礦石運價指數為721.2,環比下降1.5%。

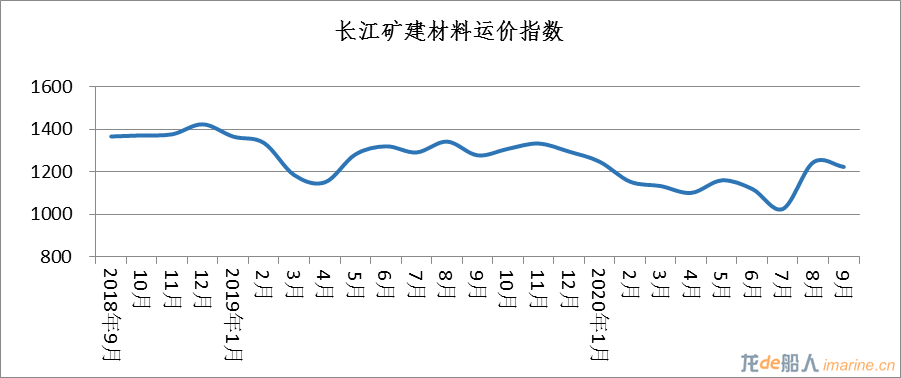

3.礦建材料運輸

本月,新型基礎設施建設加快推進,建筑業保持高位運行。隨著雨水天氣及高溫天氣的結束,各大露天施工項目開始陸續復工,為完成全年目標,部分工地開始加快施工速度,建材需求逐漸加大。水泥價格上漲、砂石價格維持高位。洪水退去,長江干散貨船舶運力恢復寬松,運價小幅下跌。本期礦建材料運價指數為1223.1,環比下降1.7%。

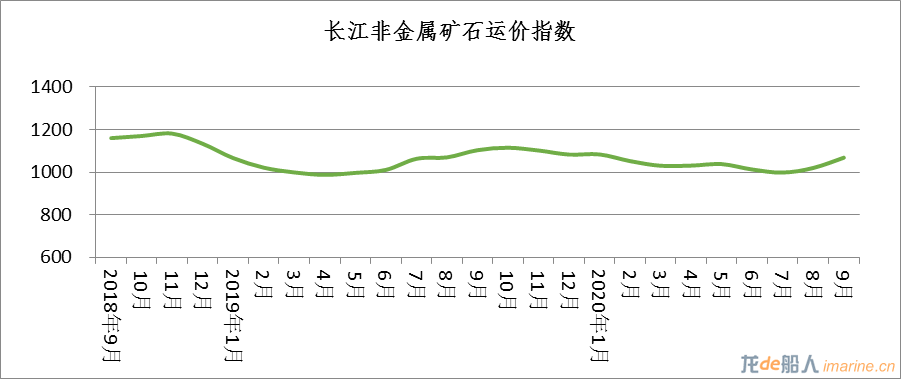

4.非金屬礦石運輸

本月,磷礦石市場行情弱穩整理,運輸需求依舊平穩。純堿市場走勢較為強勁,需求有所改善。部分地區水泥企業實施錯峰生產,水泥市場需求向好,庫存下降,水泥熟石料運輸增加。本期非金屬礦石運價指數為1068.5點,環比上漲4.7%。

來源:長江航運市場監測與智能研究