在之前的報告中我們曾就新冠疫情對全球海運貿易(包括各細分商品板塊)的影響進行討論和分析,本周我們將聚焦疫情下運力供給的變化趨勢。雖然全球船隊運力整體仍然保持增長,但是在一系列因素包括浮式儲油運力、脫硫裝置安裝以及集裝箱船閑置等影響下,各主要船型的活躍運力仍呈現了顯著的波動。

油輪

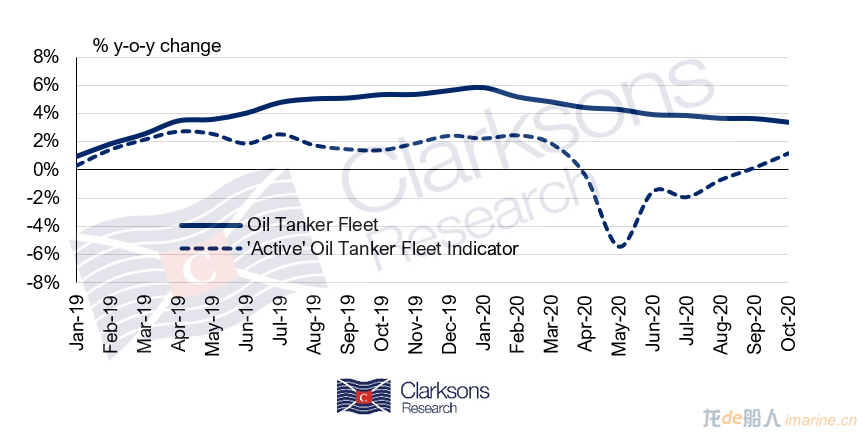

2019年下半年起油輪的有效運力增速低于整體運力,主要原因是部分運力暫離市場進行脫硫裝置安裝,以及用以浮式儲油的運力增加(包括伊朗籍船舶以及在IMO2020實施前用來儲存低硫燃料油的油輪運力,詳見SIN TS 542215)。2020年初油輪有效運力同比增長2.2%,略低于油輪整體運力增速5.9%。二季度受到新冠疫情下原油市場基本面失衡的影響,浮式儲油運力猛增,占整體運力的比重一度升至11%的高位。因此5月油輪有效運力同比下滑5.5%,雖然同期整體運力依然保持4.3%的增長。隨著海上原油庫存逐步釋放,2020年10月油輪有效運力同比小幅上漲1.2%,仍然低于整體運力約3.4%的增速。

集裝箱船

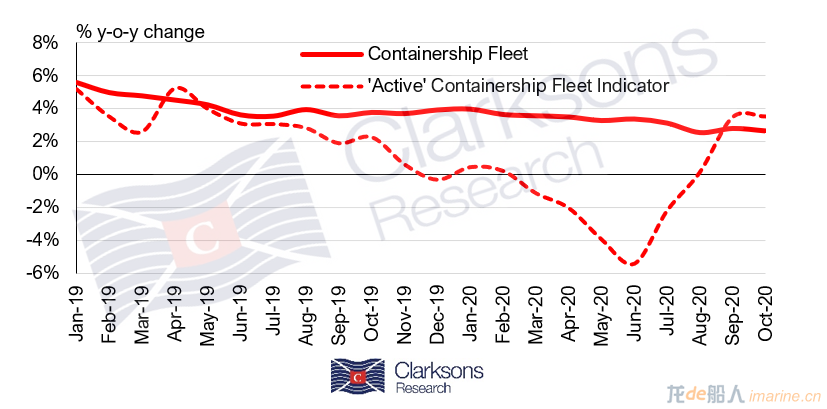

同樣地,2019年下半年起暫離市場進行脫硫裝置安裝的集裝箱船增多。因此2020年初,集裝箱船有效運力僅同比增長0.5%,低于整體運力4.0%的增速。2020年上半年由于新冠疫情抑制了全球貿易需求,集裝箱船閑置運力增加(詳見SIN TS 535229)。在此背景下,2020年6月集裝箱船有效運力同比減少5.4%。10月隨著需求回升,有效運力同比增長3.5%,高于整體運力2.7%的增速,這主要是因為大多數閑置運力重返市場,僅少量運力暫離市場安裝脫硫裝置。

散貨船

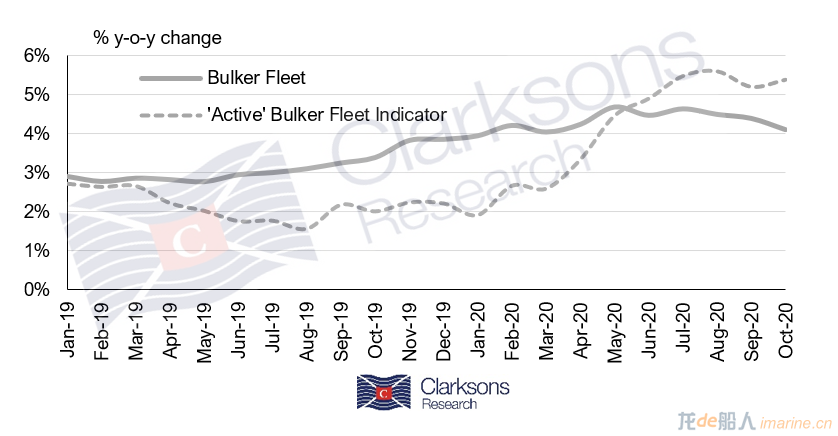

截止至2020年初散貨船隊中約2.2%的運力暫時市場進行脫硫裝置安裝(詳見SIN TS 8936391),因此2020年1月散貨船有效運力僅同比小幅增長1.9%,低于整體運力4.0%的增速。而后由于低硫油和高硫油之間的價差逐漸縮窄以及未來環保走向的不確定性,離開市場安裝脫硫裝置的運力越來越少。在此背景下2020年10月散貨船有效運力同比增長4.7%,高于整體運力增速4.1%。

近期活躍運力的趨勢與整體運力的增速表現有所不同。而隨著貿易需求回暖以及脫硫裝置安裝活動減少,預計未來會有更多運力回歸市場,活躍運力增速有望進一步增長。雖然其他影響因素也將繼續發揮作用。

來源:克拉克森研究