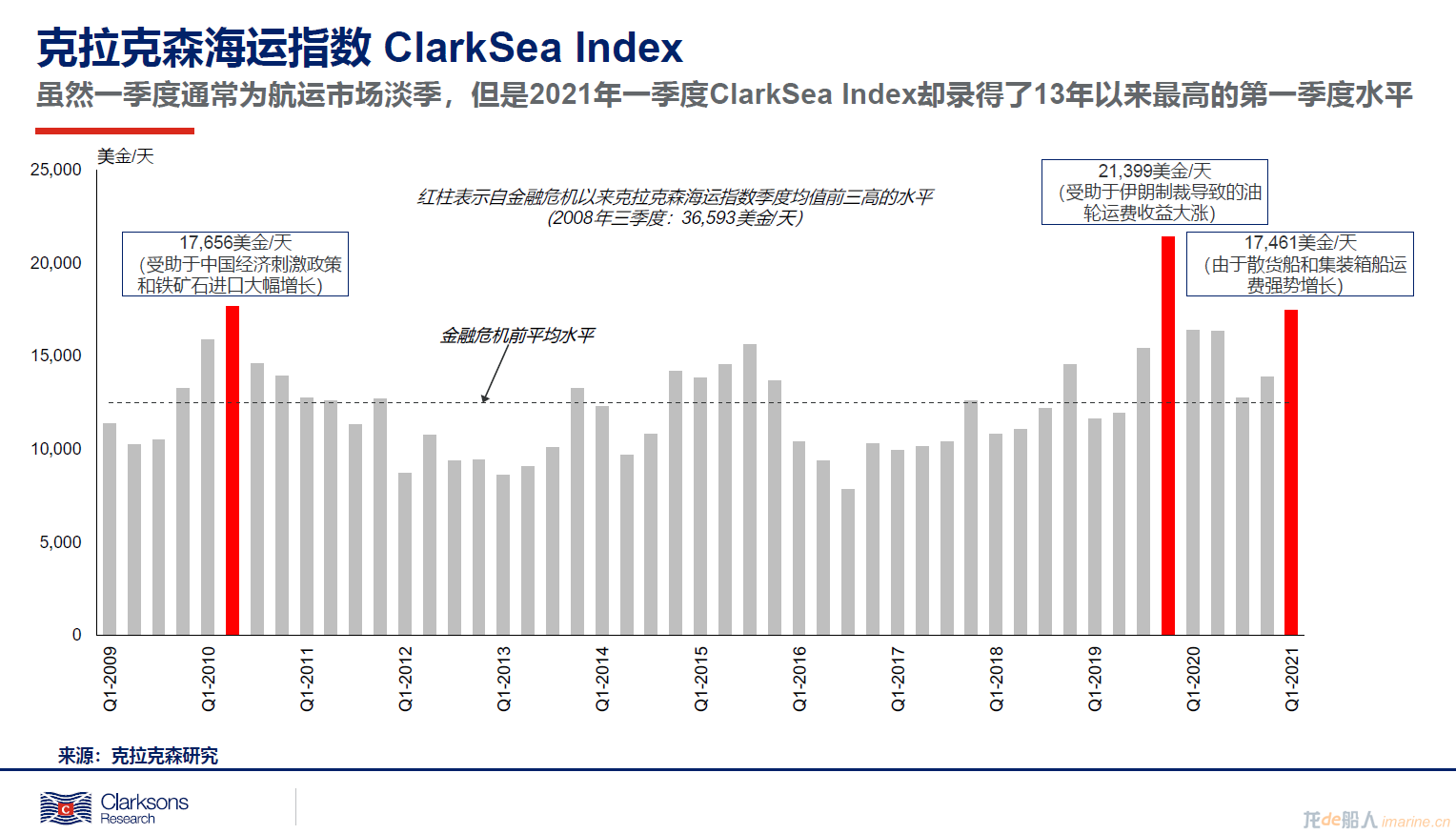

克拉克森海運指數ClarkSea Index

雖然一季度通常是航運市場的需求淡季,但是近期強勢增長的散貨船和集裝箱船運費有效地支撐了今年一季度克拉克森海運指數的上漲。

2021年一季度克拉克森海運指數均值達17,461美金/天,是十三年以來最高的一季度Q1水平,較2019年均值高出16%并且較金融危機后的均值高出41%。

今年Q1的克拉克森海運指數均值也是2008年Q3以來的第三高季度水平,第一和第二分別是2019年Q4(21,399美金/天;受助于中國經濟刺激政策和鐵礦石進口大幅增長)以及2010年Q2(17,656美金/天;受助于伊朗制裁導致的油輪運費收益大漲)。

此次克拉克森海運指數的上漲則主要是因為集裝箱船租金創下歷史新高:貿易需求回暖以及港口擁堵帶來的運力收緊推動集裝箱船租金水平升至自2005年的最高水平。

另一方面一季度散貨船的運費收益也升至十余年以來的最高水平,受到了包括貿易恢復,糧食貿易量穩定,強勁的中國進口,煤炭需求回暖,港口擁堵等一系列因素的支撐。相比之下,持續的供應限制和近期蘇伊士運河堵塞緩解使得油輪市場面臨壓力;而氣體船市場表現穩定。

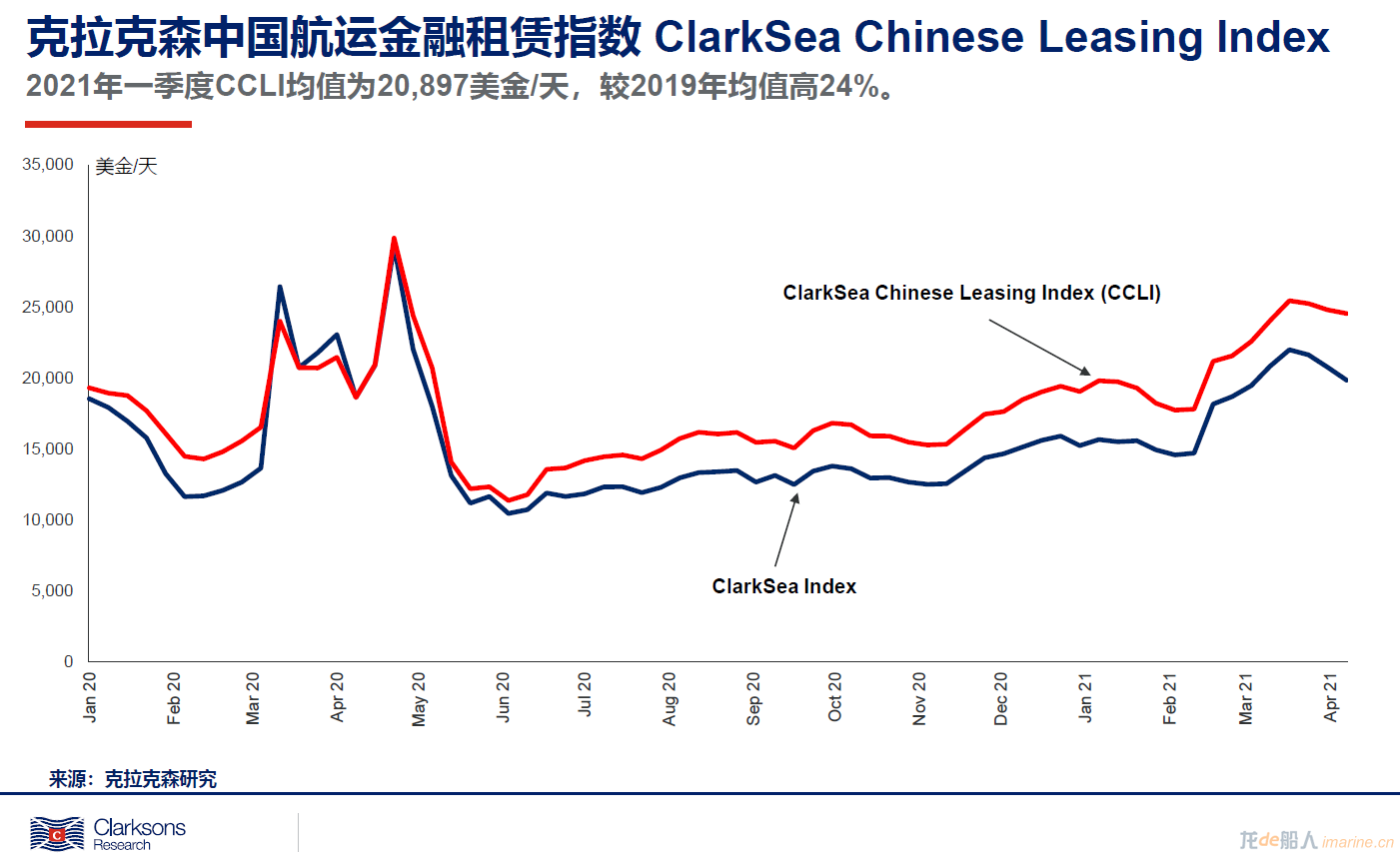

克拉克森中國航運金融租賃指數ClarkSea Chinese Leasing Index/CCLI

為了更好地追蹤中國融資租賃公司船隊在運費市場的收益表現,克拉克森研究自2021年1月開始編制發布克拉克森中國航運金融租賃指數 ClarkSea Chinese Leasing Index/CCLI。

2021年一季度CCLI平均為20,897美金/天,較2019年均值高24%。2021年至今CCLI已經累計增長29%。在當前中國租賃公司船隊中以數量計散貨船占比為53%,其中Capesize散貨船占比10%;集裝箱船占比達23%,其中8,000TEU以上占比達13%。因此在當前集裝箱船和散貨船運費積極增長的市場環境下,中國租賃公司的船隊運費收益更高。

短期來看,ClarkSea Index和CCLI均存在進一步上漲的動力。一系列因素將提供助力,包括宏觀經濟刺激政策,疫苗廣泛接種以及各細分船型的潛在上行因素;即便是對目前低迷的油輪市場而言,5-7月OPEC+石油產量逐步回升也或將帶來一定的改善。

當然我們也需要時刻關注集裝箱船和散貨船板塊可能出現的運費收益回調(雖然我們對今年貿易持續恢復持樂觀態度),以及X因素(例如港口擁堵)對運力供給的影響。

來源:克拉克森研究CRSL