據克拉克森研究發布的最新數據,新簽訂單自去年四季度開始回升。2021上半年共簽訂776艘新船,合2,402萬修正總噸,是近七年以來最高半年水平,較金融危機以來的平均簽單量增長39%。

2021年上半年訂單的顯著增長主要受益于集裝箱船訂單,箱船各主要船型訂單均出現顯著增長。中國內貿和區域內貿易的穩定增長使得支線型集裝箱船進一步升級,例如中谷物流下單4,600TEU訂單用于國內沿海運輸。但是今年風頭最勁的無疑是大型集裝箱船,近一半訂單來自12,000+TEU以上大型集裝箱船訂單,共報出148艘訂單,其中45艘12-15K TEU船訂單,103艘15K+TEU船訂單。

交付量維持穩定,上半年共交付771艘船,合1,720萬修正總噸;考慮到前兩年新船訂單總量減少,交付量預計在2021年減至8,500萬載重噸左右,較2020年水平下降4%。

由于近期新船訂單有所回升,手持訂單規模也有所增長,截止7月1日,全球手持訂單2,998艘船,合8,091萬修正總噸,較2020年底上升8%。但是當前手持訂單占船隊運力比重仍處于歷史低位,僅為9%(以修正總噸計,2009年50%)。

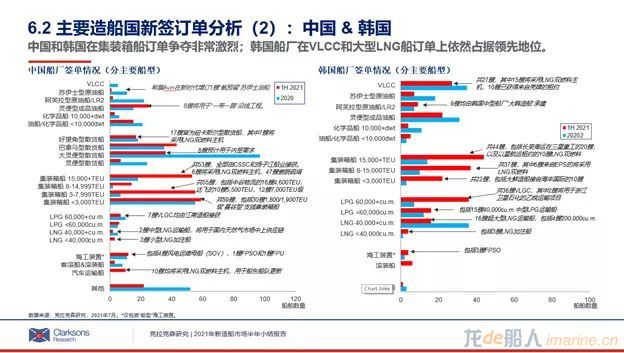

中國船廠訂單以修正總噸計位列全球第一

中國船廠訂單以修正總噸計位列全球第一,以投資額計略低于韓國船廠接單總額。

2021年上半年,中國船廠新簽訂單395艘合1,093萬修正總噸,年化同比上升147%,中國船廠接單量以修正總噸計約占全球的46%,位列全球第一;以投資額計約占全球的40%,略低于韓國船廠接單總額。上半年中國船廠新簽訂單中以修正總噸計占比最大的為集裝箱船,共181艘,合670萬修正總噸,占到同期全球集裝箱船新簽訂單的53%。此外中國船廠接獲了全球年初至今85%(以修正總噸計)的散貨船訂單。上半年中國船廠新簽訂單中以修正總噸計34%來自于國內船東。

2021年上半年,韓國船廠新簽訂單260艘合1,047萬修正總噸,年化同比上升145%,以修正總噸計位列全球第二。其中,油輪、集裝箱船和氣體船訂單分別占韓國簽單總量的22%、48%和27%,占全球同船型新簽訂單總量的61%、39%和84%。一系列高附加值船型訂單推高了韓國船廠的訂單價值,以投資額計,韓國船廠簽單量以49%的全球占比,位列全球第一。2020年末韓國船廠“低價搶單”策略售出大量船期,同時Big3已經為卡塔爾LNG項目預留的批量LNG運輸船建造船位。