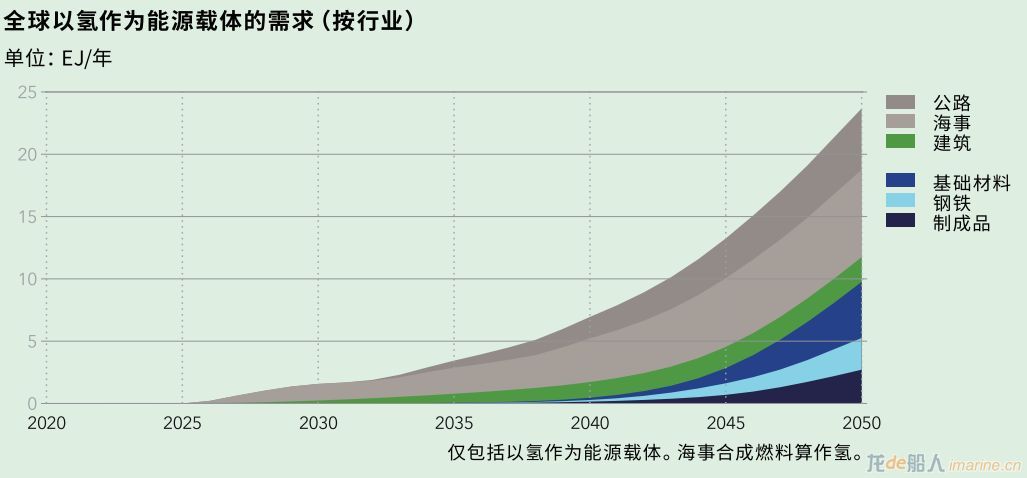

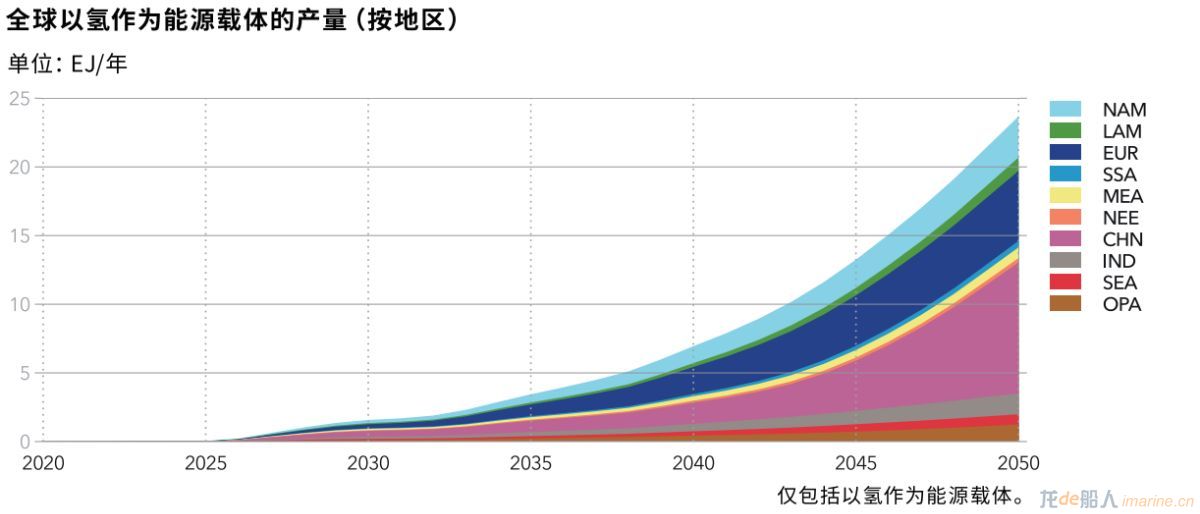

氫能經濟正處在上升階段,DNV 預計全球對以氫作為能量載體的需求將從 2019 年的幾乎為零增長到 2050 年的 24 EJ/年。發展將主要集中在制造和運輸行業,這將增加氫的持續非能源使用,如化肥和原料。DNV發布的 ETO 2021 包括影響氫使用的碳價格敏感性,這將導致需求進一步增加。

氫氣是如何生產制造的?

綠氫是通過電解作用生產的。在基本層面上,電解通過施加電流將水 (H2O) 分解為氫氣 (H2 ) 和氧氣 (O2 )。下文將概括四種主要的生產綠氫的技術,DNV 參與了許多應用這類技術的項目,并與制造商保持聯系,以了解最新發展動向。

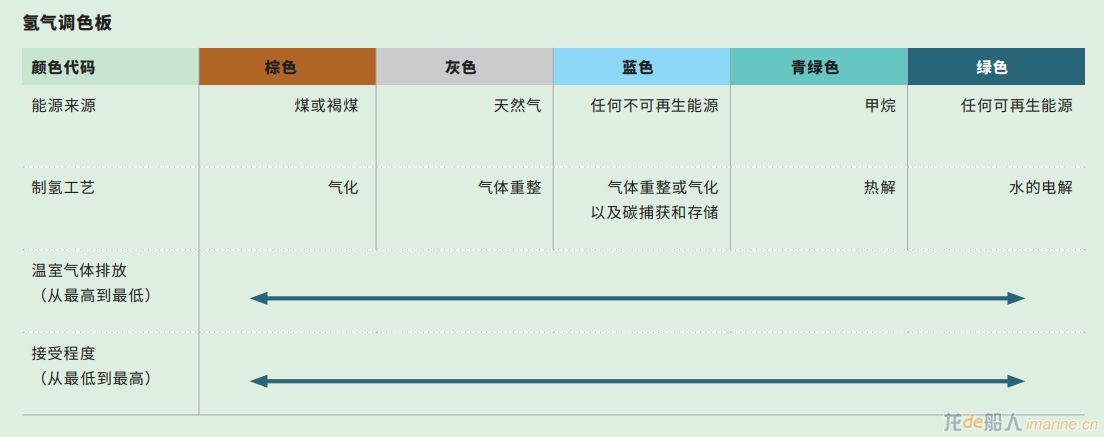

為了滿足日益增長的制氫需求,需要前所未有的產能升級,包括棕氫、灰氫、藍氫或綠氫生產。盡管 所有 “顏色”都將在未來發揮作用,但歸根結底,綠氫是最具可持續性且真正無碳的選擇。此外,綠氫還將支持可再生能源的商業案例。大規模電解可在生產過剩期間以及電池儲能、抽水蓄能 和需求側管理期間為平衡電力市場起到重要的支持作用(其特征通常是價格較低或接近于零)。

1.堿電解 (AE)

AE 是最成熟的電解技術,在20 世紀被廣泛應用于利用水力發電生產氨氣和化肥。AE 的主要特點是使用混合氫氧化鉀 (KOH) 的液體電解質來提高電導率。常壓堿電解是最常見的形式,系統在常壓條件下運行并產生氫氣。還有氫氣輸出壓力小于40 bar 的增壓系統。許多應用需要增壓氫氣,與使用壓縮機相比,更高的輸出壓力可節省成本和能源。增壓堿電解還可更好地響應功率輸入的變化(例如,來自可再生能源)。但這些好處的代價是效率略低,設計和維護更具挑戰性。

2.

質子交換膜(PEM)

最早的 PEM 電解槽用于潛艇制氧,但從本世紀初開始,它們就被用于生產商用氫氣。PEM的特點是其固體電解質(膜)和快速響應時間,而且通常是增壓的。雖然還不太成熟,但這項技術已取得很大的進步,并逐漸趨于成熟。成本大約比 AE高 30%,但效率相當。預計電堆壽命也將達到與 AE 類似的水平 (70000-80000 小時),而且隨著系統達到 60000 小時,接近于實現這一目標;PEM 已經以兆瓦規模部署,加拿大最大的制氫廠為 20 MW。

3.固體氧化物電解 (SOE)

SOE 已經實現商業化,近期的投資導致市場競爭加劇和產能升級。這項技術主要因工作溫度高 (500-900oC)、效率高以及使用蒸汽代替液態水而受到認可。這項技術已商用,但在規模和成熟度上仍遠遠落后于 AE 和 PEM。電 堆 壽命 仍限制 在 20000 小時以內,并且需要降低成本才能與 AE 和 PEM 競爭。此外,電堆容量仍然只有幾千瓦,而 AE 和 PEM 超過 1 MW。

SOE 的一個獨特優勢是,它能夠使用蒸汽和 CO2 的共電解直 接形成合成氣,并通過蒸汽和空氣的共電解生成氫氣和氮氣的混合物。后者與氨氣生產相結合很有優勢,既節省了空分裝置的制氮成本,又可利用余熱生產蒸汽。SOE 還可反向運行,充當燃料電池。

4.陰離子交換膜 (AEM)

最不成熟的技術是 AEM,其仍處在研發階段。系統在商業上可用,但只有 2.4 kW。這與生產氫氣作為能量載體或原料所需的兆瓦級相差甚遠。這項技術看起來很有前景,因為它與 PEM有著相似的簡單設計,但不需要重要原材料。主要問題是不穩定和壽命有限。到目前為止,測試僅超過 2000 小時,就顯示出高度退化。一些改進可能會使壽命達到 5000 小時,但這是以降低效率為代價的。

技術發展趨勢

可以說,AE 由于其相對成熟不會有更多的發展。但該項技術有著悠久的歷史,能源轉型可能會為其注入新的發展動力,其產能將會大幅增加,因為 AE 必須跟上其他新興技術的步伐,尤其是 PEM。

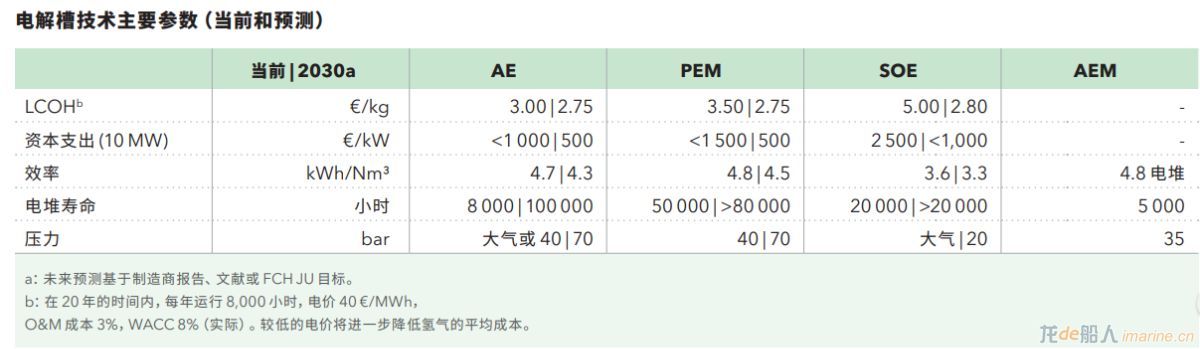

這兩種技術都處于性能優化階段,重點關注效率、壽命和成本。雖然優化其中一個參數通常以犧牲其他參數為代價,但目標是降低氫氣的平均成本 (LCOH)。我們的分析表明,LCOH 的主要驅動因素是電力消耗、投資成本和電堆退化。因此,制造商關注 這三個方面也就不足為奇了。

- 對于 AE 和 PEM,更薄的膜可減少內阻,從而提高效率。更高的工作溫度也可提高效率。

- 改善工廠設備平衡——供應電力、水和處理氣體的設備將進 一步提高效率。

- 降低成本,方法是擴大容量。預計接近吉瓦級的電解廠將 實現規模經濟。

- 升級、標準化和改進制造工藝將進一步降低成本。組裝目前 是手動完成的,但可通過標準化的系統設計和產能升級實現 自動化。

- 進一步的改進包括將增壓堿電解和 PEM 的工作壓力增加到 70bar。

在 AE 和 PEM 爭奪商業地位的同時,SOE 已通過三家制造商 進入市場。SOE 的發展主要集中在提高電堆的穩定性和壽命、 擴大容量和降 低成本。電堆應通過盡可能減少熱循環和避免 二氧化硅等導致電極堵塞的雜質來提高壽命。通過增加電池面積、電池數量和電流密度,也可獲得更高的容量。從理論上講, 制造 >1 MW 的電堆不應存在重大障礙,與如今 <10 kW 的電堆相比增長顯著。最后,僅在規模經濟的基礎上,成本預計將降低50%。到 2030 年,這將使 SOE 能夠與 AE 和 PEM 競爭。

AEM 仍然需要最大程度的發展。該系統目前可商用,但規模太小,不具備商業可行性。在開始與其他電解技術競爭之前,還需要大幅提高電堆壽命。因此,重點是獲得穩定的膜,這目前限制了電堆壽命。

綠氫的漫長發展之路

當前,成本競爭力是綠氫面臨的主要挑戰。在 CO2價格較低的情況下,電解必須與相對便宜的化石資源中的棕氫、灰氫和藍氫競爭。因此,化石燃料中的氫氣可能在確立氫氣作為重要的能量載體方面發揮著重要作用。在某些時候,可再生能源和電解的升級和成本降低將使綠氫更具競爭力。我們預計這至少還需要十年時間,而且成本平價還取決于政府的支持。但是,棕氫、灰氫或藍氫的投資者應考慮到綠氫在其資產貶值前將更具競爭力的風險,尤其是在低成本可再生能源可用于電解的地區, 因為電力成本是綠氫的主要競爭因素。

不同氫顏色的路徑將取決于可用的資源、政策、碳價格以及投資者承擔的風險——所有這些參數都會因地區而異。在去年的 ETO 中,我們預測,最初大量的氫氣生產將依賴化石燃料,到 2050 年,來自化石燃料的氫氣將繼續增長。2035年之后,豐富的可再生資源將使得綠氫的產量增加。

電氣化正在取代碳密集型能量載體的角色,并與綠氫競爭!

同時,電氣化正在取代碳密集型能量載體的角色,并與綠氫競爭。人們普遍認為,對于中低加熱溫度工藝,熱泵電氣化是一種更有效、更便宜的脫碳選擇。這很可能適用于蒸汽和熱水生產等低溫(<100°C) 應用,但并非所有工藝都同樣適合進行電氣化。我們對荷蘭工業的分析發現,許多工藝可實現電氣化,但需要進行大刀闊斧的改造,而且顯示出比氫轉化更高的總體擁有成本。氫氣可通過更換或改造天然氣燃燒器來采用,而其余的工藝設備基本保持不變。這些例子常見于干燥或烘烤工藝,例如磚和陶瓷行業或玻璃熔煉。同樣,煉油廠等的進口氫氣流可相對容易地被綠氫或藍氫所取代。

相比之下,將氫氣直接輸送到化肥生產等工藝更為復雜,這里最終將成為藍氫和綠氫的重要市場。例如,尿素的生產使用來自蒸汽甲烷重整的碳和氮流,如果直接輸送氫氣將無法實現。這些挑戰為行業脫碳方法增加了更多的不確定性,并要求在評估最具成本競爭力的解決方案時采用更詳細的自下而上方法。

電解槽原始設備制造商(OEM) 對電價幾乎沒有影響,因此綠氫成本競爭力的主要工具是規模經濟和制造工藝的改進。這是制造商降低資本支出的兩大重點。隨著大規模電解計劃不斷增加,制造能力必須提高以滿足需求,規模也需要擴大。