2021年以來全球經濟持續復蘇,國際貿易迅速恢復快速增長,全球集裝箱海運貿易實現了大幅提升,全年集裝箱海運貿易量達到2.07億TEU,年度增速增至6.5%,成為近十年來增速最高的年份。

全球集裝箱航運市場

2021年,全球集運市場延續了2020年下半年以來的火爆行情。

資料來源:克拉克森。

資料來源:克拉克森。

1.全球主要班輪公司盈利能力再創新高

2021年全球集裝箱航運市場高度繁榮,主要班輪公司的經營表現十分強勁,行業利潤創歷史新高。據丹麥海事數據提供商Sea-Intelligence的數據,2021年第三季度,全球班輪公司實現營業利潤達372.4億美元,加上上半年的營業利潤421.1億美元,2021年前三季度實現營業利潤近800億美元,已超過2010- 2020年的11年間營業利潤總和的兩倍。法國海事咨詢機構AXS-Alphaliner表示,2021年前三季度,全球前10 家航運公司已經產生了近800 億美元的息稅前利潤,該機構預測,這10家公司有望在2021 年獲得創紀錄的1150億~1200億美元的利潤。

2.全球班輪公司集中度繼續提升

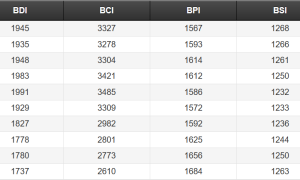

2021年,全球班輪公司運力集中度繼續提升。根據AXS-Alphaliner的統計數據,截至2021年12月底,全球前十大班輪公司運力的市場份額合計達到84.1%,較2020年底的83.9%提高了0.2個百分點;前二十大班輪公司的市場運力份額更是達到91.0%。其中,馬士基航運、地中海航運和達飛輪船依舊是全球班輪公司前三甲,運力規模分別為733艘、426.4萬TEU,637艘、425.8萬TEU和567艘、317.7萬TEU,市場份額分別16.8%、16.8%和12.5%。中遠海運集運、德國赫伯羅特、日本ONE、中國臺灣長榮海運、韓國HMM、中國臺灣陽明海運和萬海航運7家班輪公司運力規模則依次位居第四至第十位。值得關注的是,班輪巨頭馬士基和地中海航運的船隊運力差距進一步縮小,競爭已進入白熱化階段,并且目前地中海航運在訂集裝箱船新船規模已明顯超過馬士基。馬士基表示,增加盈利才是重點,運力排名全球第一已不再是最重要的事情。

表1 全球主要班輪公司運力排名情況

資料來源:AXS-Alphaliner,數據截止2021年12月底。

資料來源:AXS-Alphaliner,數據截止2021年12月底。

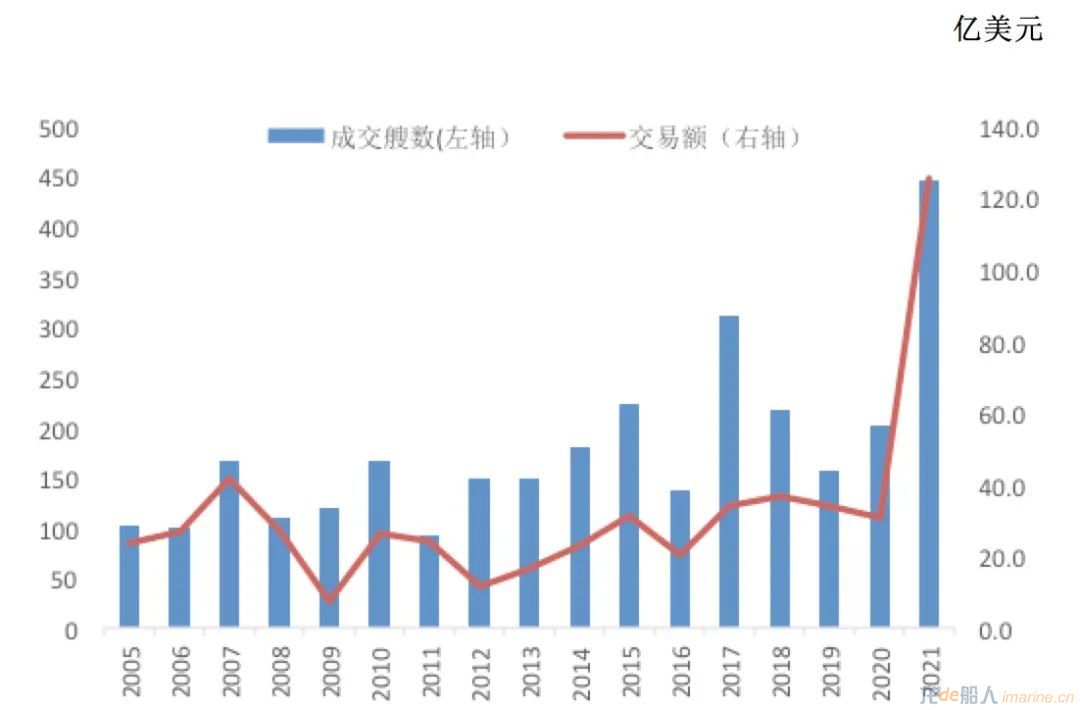

3.二手船交易大幅增長

在全球集裝箱航運市場興旺行情的帶動下,2021年以來,全球集裝箱船二手船交易大幅增長,共交易446艘、147.2萬TEU、125.5億美元,以金額計,同比大幅增加307.6%。從成交船型來看,中小型箱船交易較為火熱,其中,3000~8000TEU和3000TEU以下的集裝箱船分別成交了169艘和254艘,占比分別達到37.9%和57%。

全球集裝箱船造船市場

1.新船成交再創新高

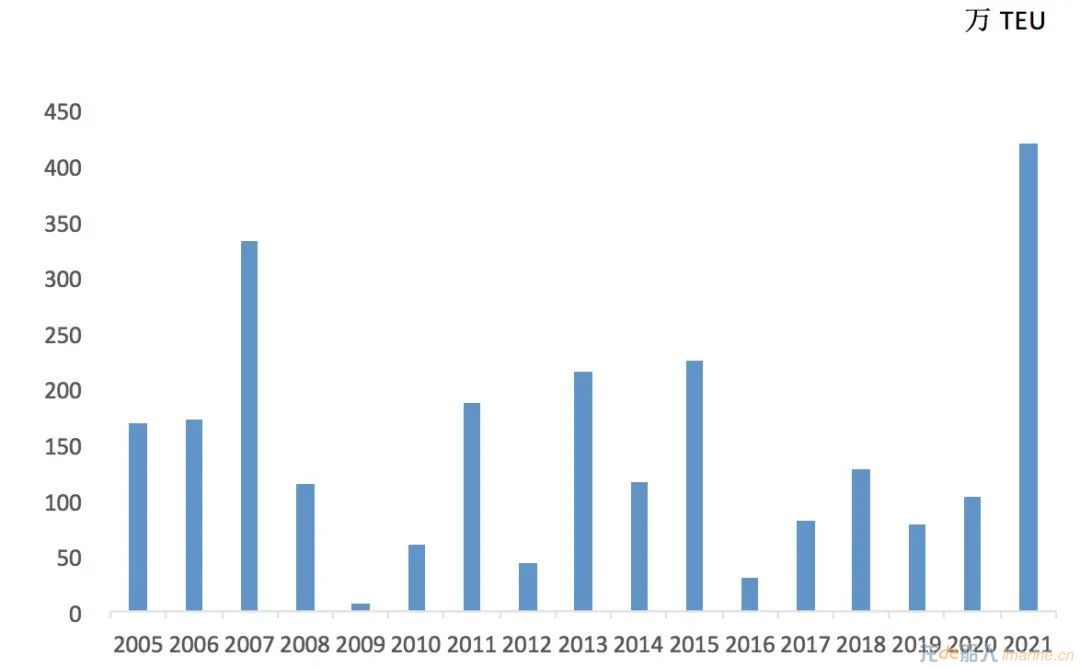

2021年,全球集裝箱船市場新船成交創歷史新高,并成為造船市場最活躍成交船型。根據克拉克森統計,全年共計成交集裝箱船新船541艘、419.4萬TEU(4483.8萬載重噸),以艘數和TEU計,同比分別大漲350.8%和309.2%。具體訂單包括194艘萬箱船、156艘中型箱船和191艘支線箱船。以TEU計,是2020年全年總量的4.1倍,并創有史以來集裝箱船新船成交的新高。以載重噸計,集裝箱船占全球造船市場新船成交量的37.5% ,成為2021年全球造船市場成交最為活躍的船型。其中,8000~17000TEU和17000TEU以上的新巴拿馬型和超巴拿馬型集裝箱船分別為172艘、251萬TEU和22艘、52.5萬TEU,占比分別達到59.8%和12.5%。

數據來源:克拉克森。

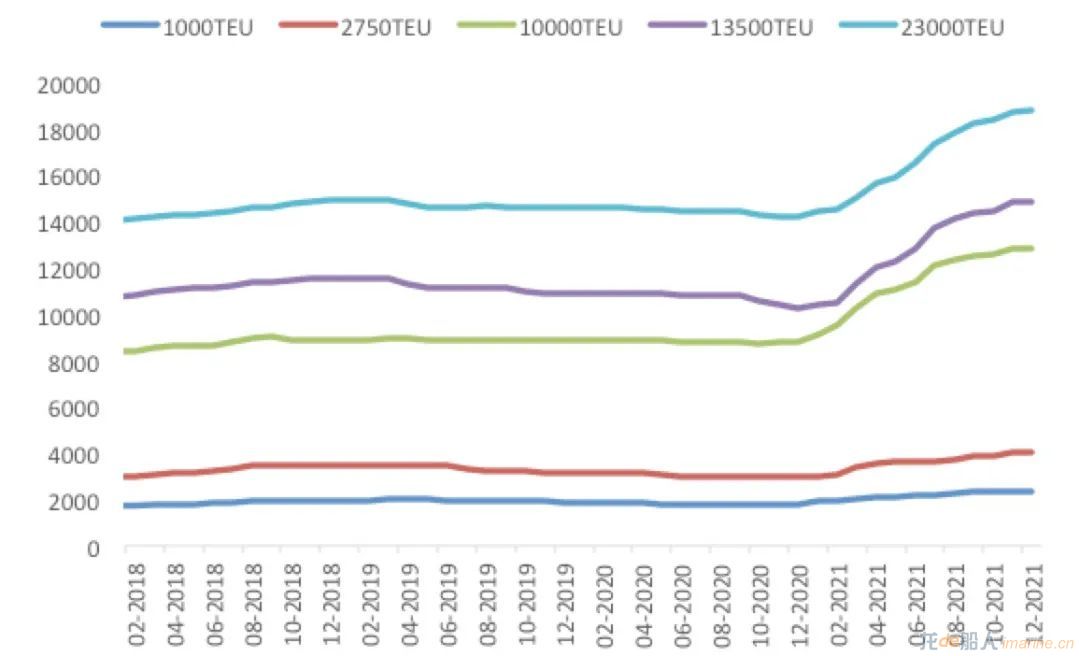

2.新船價格大幅上漲

2021年,在全球集裝箱船新造船市場火爆行情的帶動下,集裝箱船新船價格出現大幅上漲。截至2021年12月底,克拉克森集裝箱船新船價格指數為98點,較去年同期大幅上漲23點。從具體船型情況來看,截至2021年12月底,10000TEU、13500TEU和23000TEU超大型集裝箱船的新船價格分別為12850萬美元、14800萬美元和18800萬美元,同比分別增長46.9%、45.1%和32.4%;1000TEU和2750TEU的支線集裝箱船新船價格分別為2350萬美元和4000萬美元,同比分別增長30.6%和33.3%。

資料來源:克拉克森。

資料來源:克拉克森。

從具體成交價格來看,超大型集裝箱船方面,2021年6月,赫伯羅特在大宇造船海洋訂造的6艘23500TEU LNG動力超大型集裝箱船的單船價格約為1.656億美元;HMM在現代重工和大宇造船海洋共計訂造的12艘(每家船廠各6艘)13000TEU新巴拿馬型集裝箱船,單船價格約為1.31億美元。中型集裝箱船方面,2021年1月,萬海航運在日本聯合造船訂造的12艘3013TEU集裝箱船,單船價格約為4710萬美元。支線集裝箱船方面,2021年5月,海豐國際在大鮮造船訂造的10艘1023TEU集裝箱船,單船價格約為1920萬美元。

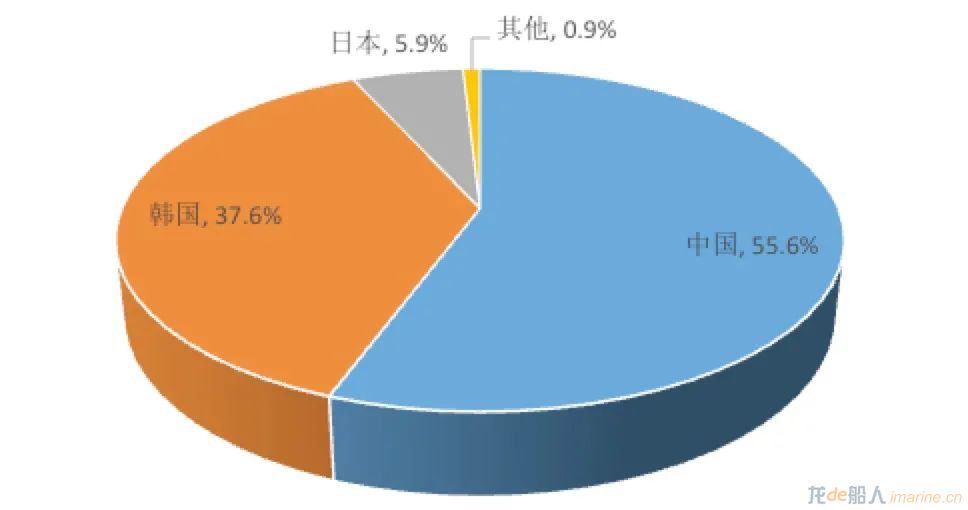

3.中國船廠獨占半壁市場

2021年,中國船廠憑借優勢,獨占全球集裝箱船半壁市場,成為今年集裝箱船造船市場的最大贏家。按照克拉克森數據統計,2021年中日韓三國累計承接新船訂單415.7萬TEU,全球市場占比達99.1%。其中,中國船廠簽約新船訂單233.4萬TEU,全球市場份額為55.6%,領跑全球;韓國船廠簽約新船訂單157.6萬TEU,全球市場份額為37.6%,位列中國之后;另外,日本船廠簽約新船訂單24.7萬TEU,全球市場份額為5.9%。值得關注的是,近年來,中國船廠在集裝箱船研發、設計、建造和配套等方面彰顯了強大實力,在全球市場全面發揮了引領作用。

資料來源:克拉克森。

資料來源:克拉克森。

具體來看,根據克拉克森統計,2021年,全球共有47家船廠獲得集裝箱船新船訂單。中國方面,共有30家船廠獲得新船訂單,主要包括揚子鑫福、滬東中華、江蘇新揚子、江南造船集團、大連船舶重工等;韓國方面,共有8家船廠獲得新船訂單,主要包括三星重工、現代重工、大宇造船海洋、現代三湖、現代尾浦等,其中,三星重工共獲得44艘、59.6萬TEU的新船訂單,全球市場份額高達14.2%,成為全球承接集裝箱船新船訂單最多的造船企業;日本方面,共有7家船廠獲得集裝箱船新船訂單,主要包括日本聯合造船、今治造船等。

表2 2021年全球集裝箱船新船承接船廠情況

2021年,全球集裝箱航運市場的強勁態勢,讓集裝箱船船東對市場充滿信心,并加快了新船投資的步伐。據統計,全球共有61家集裝箱船船東投資訂造新船,主要包括塞斯潘、長榮海運、達飛輪船、萬海航運、東方海外、HMM和地中海航運等主流集裝箱船船東。其中,全球最大的獨立集裝箱船船東塞斯潘共訂造了65艘、77.7萬TEU新船,全球占比達到18.5%,是2021年全球投資最多的集裝箱船船東,投資船型涵蓋了中型、新巴拿馬型和超巴拿馬型等種船型。長榮海運近年來也不斷加快船隊運力擴張步伐,2021年,該船東訂造了46艘、41萬TEU的新船,全球占比達到9.8%,僅次于塞斯潘的投資規模,投資船型包括支線型、新巴拿馬型和超巴拿馬型等。

2021年,全球集裝箱航運市場的強勁態勢,讓集裝箱船船東對市場充滿信心,并加快了新船投資的步伐。據統計,全球共有61家集裝箱船船東投資訂造新船,主要包括塞斯潘、長榮海運、達飛輪船、萬海航運、東方海外、HMM和地中海航運等主流集裝箱船船東。其中,全球最大的獨立集裝箱船船東塞斯潘共訂造了65艘、77.7萬TEU新船,全球占比達到18.5%,是2021年全球投資最多的集裝箱船船東,投資船型涵蓋了中型、新巴拿馬型和超巴拿馬型等種船型。長榮海運近年來也不斷加快船隊運力擴張步伐,2021年,該船東訂造了46艘、41萬TEU的新船,全球占比達到9.8%,僅次于塞斯潘的投資規模,投資船型包括支線型、新巴拿馬型和超巴拿馬型等。

表3 2021年全球集裝箱船新船訂單前10家下單船東情況

資料來源:克拉克森。

資料來源:克拉克森。

后市展望

隨著新冠疫苗進一步普及和各國財政貨幣政策的持續,全球經濟復蘇趨勢有望延續,IMF預計2022年全球經濟將增長4.9%,OECD預計2022年全球經濟將增長4.5%。國際貿易方面,展望2022年,多重因素將影響全球貿易走向。經濟復蘇放緩、物流網絡中斷、供應鏈瓶頸及運輸成本增加、地緣政治沖突,以及影響國際貿易的政策等因素,將使全球貿易前景存在諸多不確定性,但增長有望維持,WTO預計全球貨物貿易量仍將繼續增長4.7%。值得關注的是,日前RCEP正式生效,該協定的生效有助于緩解區域經濟復蘇面臨的諸多風險和不確定性,提振信心,為區域乃至全球疫后經濟復蘇、長期繁榮發展注入新動力。整體而言,RCEP將顯著拉動區域整體的貿易和投資增長,對全球貿易增長將起到積極的促進作用。

從全球集裝箱航運市場未來發展趨勢來看,根據克拉克森預測,2022年集裝箱海運貿易將繼續保持4.2%的增長速度;運力方面,根據手持訂單的交付期安排以及對老舊船舶拆解的預期,預計2022年全球集裝箱船船隊運力增速約為3.8%,航運市場供需關系良好,市場基本面將更加平衡。造船市場方面,短期來看,全球集裝箱船造船市場前景仍將樂觀,一些新船訂單還將逐步釋放。但由于近期全球主流集裝箱船船東已投放大批量新船訂單,船隊運力擴張計劃基本得到落實,預計2022年新船成交將較2021年出現一定程度的回落。不過,一些尚未實現運力升級計劃的船東仍存在訂造需求,例如陽明海運就透露將在2022年訂造批量新船,以提升自身競爭力,該船東的訂船需求值得關注。此外,為應對航運業正面臨的碳排放挑戰,低碳、零碳燃料動力集裝箱船也將成為未來班輪公司關注的焦點和訂造的熱點。

來源:中國船檢