VV 資深貿易分析師 Plamen Natzkoff 使用 VV 數據探討了商品定價、供應鏈問題和相關的港口擁堵情況對貿易市場所造成的影響,并以海運供需角度分析各船型的運價走勢。

散貨船

2021上半年供需市場緊張,散貨船租金達到十年來最高水平。下半年,盡管各細分船舶的增長幅度并不一致,市場仍進一步走強。波羅的海干散貨指數在 2021 年 10 月 7 日達到 5,650 的高點,上一次出現此高點是在 2008 年 8 月。

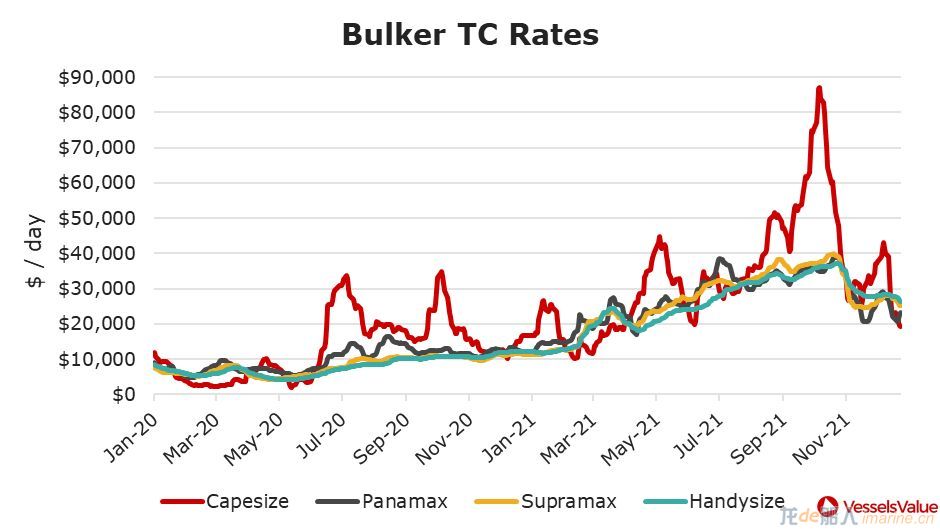

同時,船齡較小的散貨船在 2021 下半年表現亮眼,所有細分船型的期租租金都在 10 月中旬達到了最高點,如圖1所示。

圖1:2020 至 2021 年散貨船期租費率

圖1:2020 至 2021 年散貨船期租費率

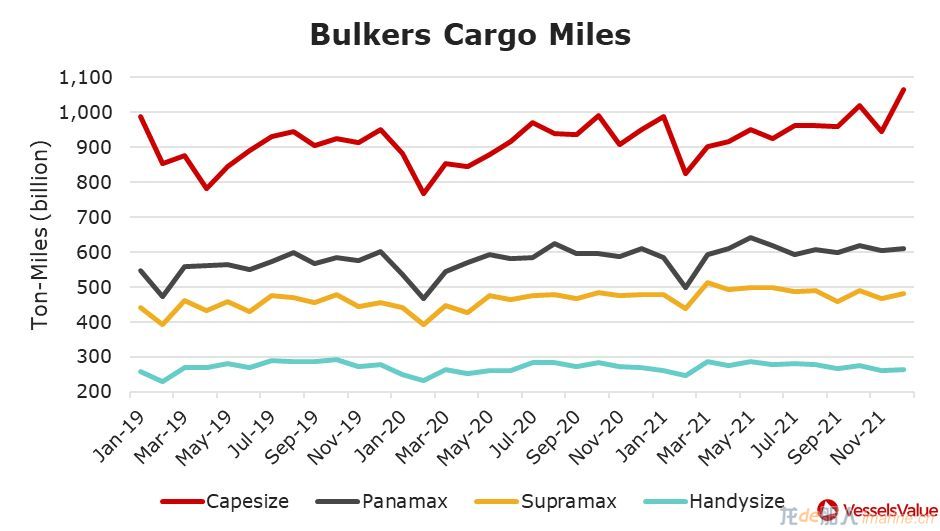

散貨船船隊的利用率進一步證實了 2021 下半年強勁的干散貨市場。圖 2 可見好望角型散貨船在過去三年中的貨量海里數最高,且峰值出現在每年的最后一個季度。

圖2:干散貨船的噸海里需求

圖2:干散貨船的噸海里需求

中國作為全球最大的鐵礦石進口國,11 月份的鐵礦石進口量達到 1.05 億噸,為一年多來的最高水平,進一步拉高了第四季度初的干散貨市場。盡管如此,與 2020 年同期相比,2021 年下半年的鐵礦石進口量仍總體下降約 10%,這表明干散貨市場還是面臨一些風險。

2021下半年,煤炭貿易量大幅反彈,對干散貨市場影響最大。煤炭貿易強勁,很大程度上是由于亞洲發電供暖等快速增長的能源生產需求驅動的。除了不斷增長的運輸需求,港口擁堵加劇也是造成散貨船期租費率居高不下的重要因素。

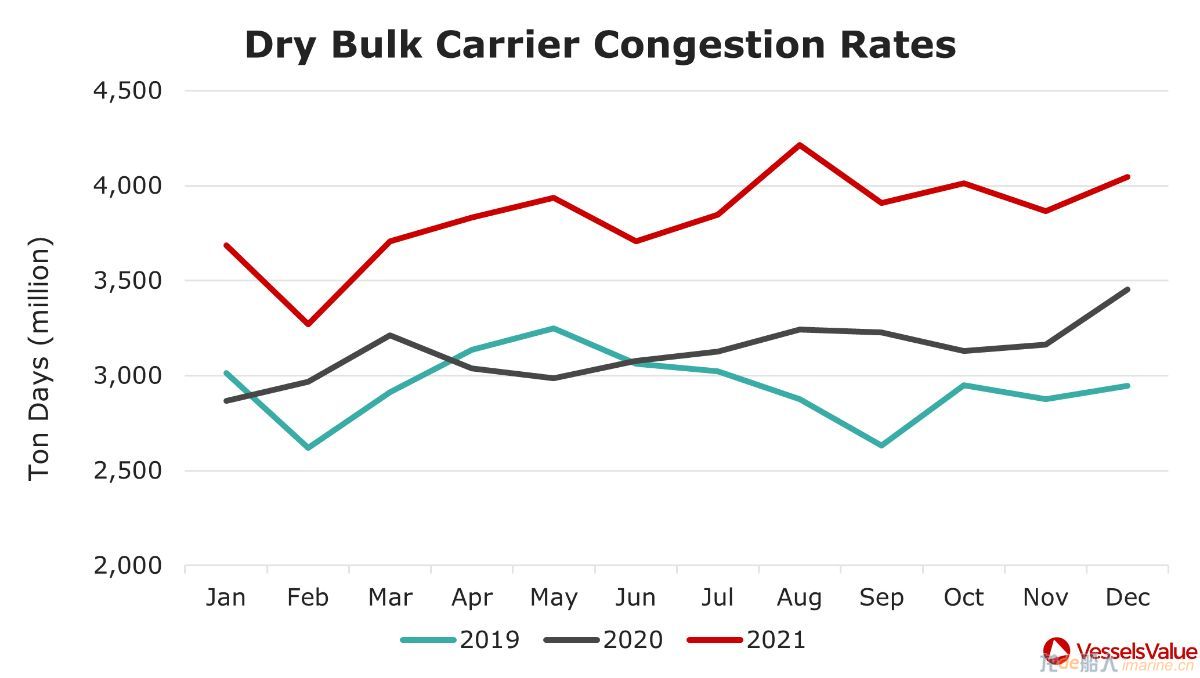

圖 3 顯示了散貨船擁堵的創記錄水平。

2021下半年,每天的擁堵量都徘徊在 40 億噸左右。擁堵程度相當于 670 艘好望角型船舶(或略高于好望角型船隊的三分之一)在港口等候。

圖3:2019 至 2021 年干散貨船港口擁堵情況(單位:百萬噸·日)

圖3:2019 至 2021 年干散貨船港口擁堵情況(單位:百萬噸·日)

液化天然氣(LNG)船

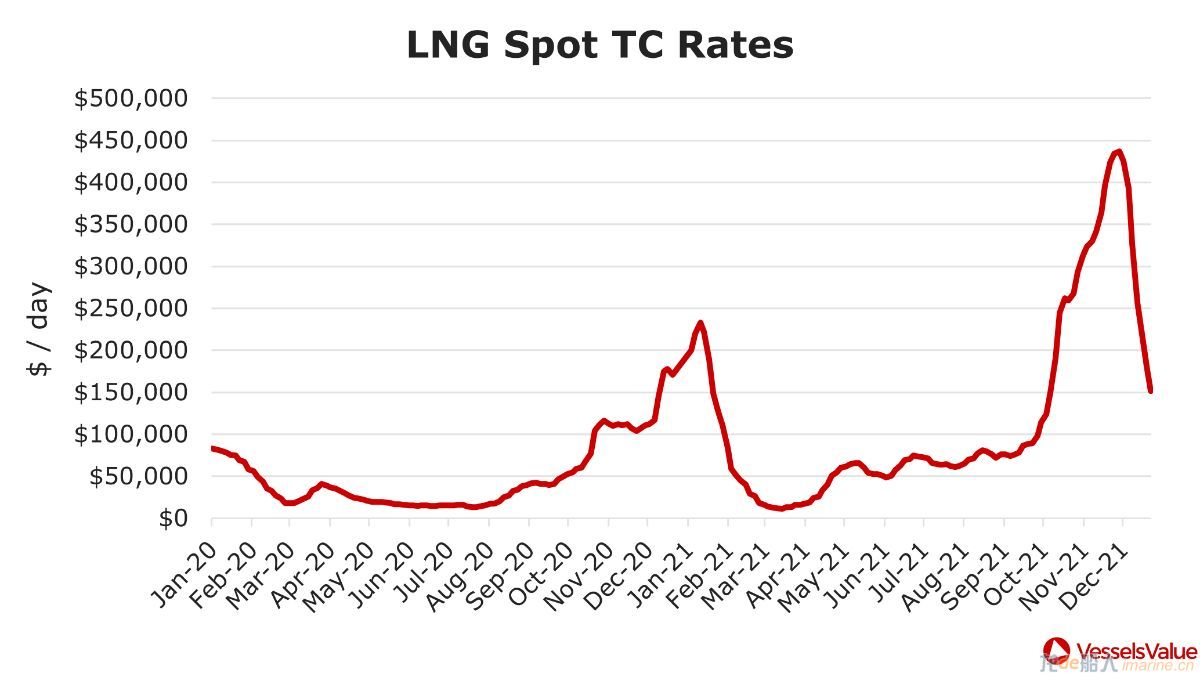

在 2021 年的最后幾個月,LNG 船的租金出現了更為戲劇性的躍升。雖然在 2021 年 12 月,租金已穩定在每日 15 萬美元,但 2021 年 11 月底,租金超過 43 萬美元每日,幾乎是 2020 年同期租金的兩倍。

圖4:2020 至 2021 年 LNG 船即期期租費率

圖4:2020 至 2021 年 LNG 船即期期租費率

LNG 價格受 5 個主要因素的推動:

- 2020 至 2021 年,冬季氣溫低于平均水平,且歐洲天然氣產量減少,導致歐洲天然氣庫存水平非常低

- 從俄羅斯進口到歐洲的天然氣管道流量急劇下降

- 遠東地區經濟復蘇,預防性庫存建設,推動了對天然氣的強烈需求

- 由于干旱影響水力發電,南美對天然氣的需求強勁

- 歐洲創紀錄的碳減排指標促使天然氣發電比煤炭發電更受歡迎

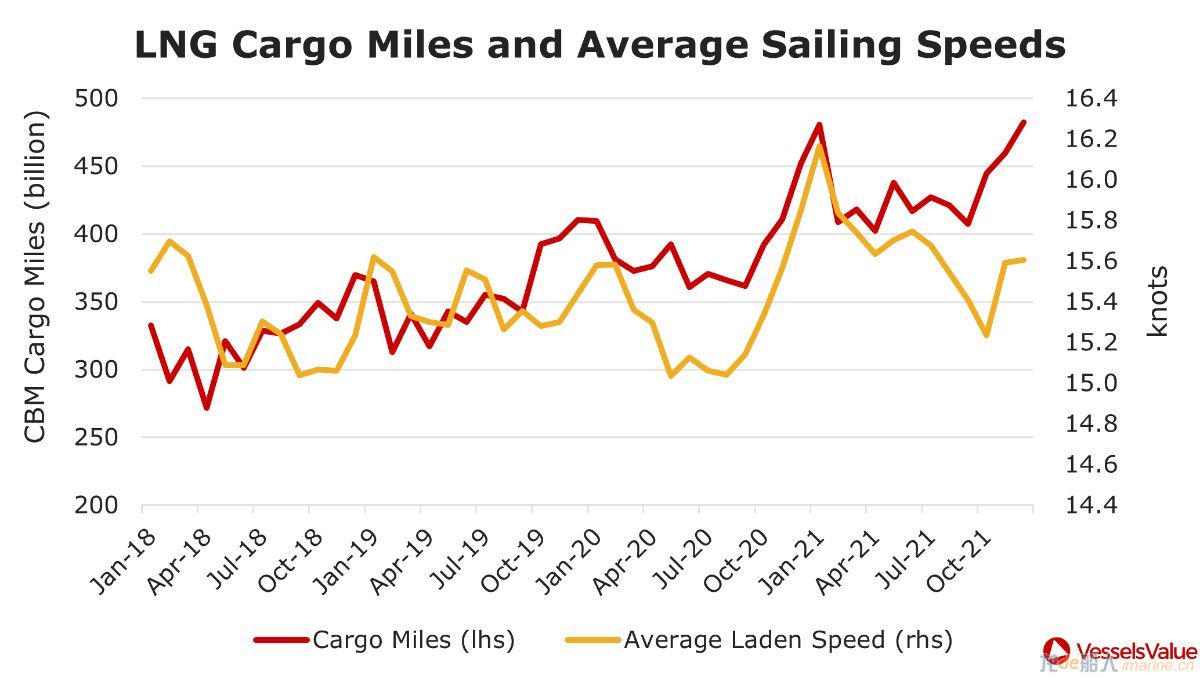

- 圖 5 顯示 LNG 船貨量海里和平均航速上升,這促使 LNG 船利用率大幅增加,運價在 12 月更達到有史以來的最高水平。更為關鍵的是,與 2020 年 12 月相比,當運輸需求上漲時,船舶無法立即提速,導致期租費率激增。

圖5:2018 至 2021 年 LNG 船貨量海里和平均航速

圖5:2018 至 2021 年 LNG 船貨量海里和平均航速

來源:VesselsValue