烏克蘭危機導致全球天然氣價格飆升,但是海運液化天然氣(LNG)市場可能別有洞天。在世界等待管道天然氣供應的發展之際,有關海運 LNG 產量的船舶跟蹤數據或能緩解人們最嚴重的擔憂。

自俄羅斯 2 月 24 日在烏克蘭東部開展軍事行動以來,天然氣價格幾乎直線拉高。迄今為止,歐洲基準 TTF(Title Transfer Facility,荷蘭天然氣交易中心天然氣價格)天然氣價格已上漲了 135%。

俄羅斯是世界上最大的天然氣出口國,歐洲對其嚴重依賴。俄羅斯每天出口約 230 億立方米天然氣,其中一半流向德國、意大利、法國和白俄羅斯。

然而,絕大多數天然氣都是通過管道輸送,俄羅斯和歐洲目前的情況并沒有明確威脅到管道供應。盡管大型石油公司紛紛撤出在俄羅斯的業務,對俄羅斯的石油出口造成了明顯影響,但 LNG 出口量尚未出現任何明顯下降。

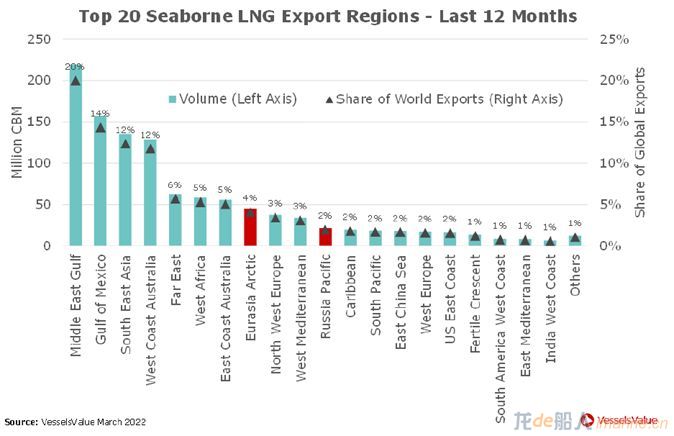

毋庸置疑,俄羅斯在海運 LNG 市場上的所占份額很大,足以影響全球供需平衡。過去 12 個月,全球前二十大出口地區中,兩處位于俄羅斯,圖 1 以紅色標出顯示。

歐亞北極區占總出口量的 4%,俄羅斯太平洋區則占 2%。然而,另外四個更大的出口地區分別是:中東灣(20%)、墨西哥灣(14%)、東南亞(12%)和澳大利亞西海岸(12%)。這四個地區中任何一個地區的出口量的小幅度變化都可能超過俄羅斯兩個地區的較大變化。

圖1:過去一年全球海運 LNG 出口前二十大地區,按貨運量劃分(俄羅斯地區以紅色突出顯示)

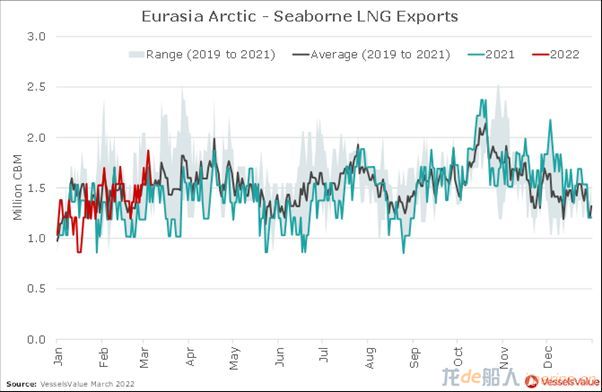

俄羅斯兩個地區的海運出口量都沒有出現任何異常的下降。如下圖2所示,目前的出口量趨勢與最近的歷史平均值和去年的水平一致。

相比之下,貿易商幾乎完全不愿意購買俄羅斯貨物,導致石油出口量大幅下降,因為石油主要是以現貨采購,而 LNG 主要依靠長期承購協議。實際上這些 LNG 已經被購買。但是需要多長時間才能找到愿意進口的終端客戶則是另一回事——尤其是從歐亞北極向西出口的亞馬爾天然氣開采項目(Yamal LNG)。但就目前而言,由于供應仍然存在,而且市場如此火熱,應該很快就會售罄。

圖2和圖3:俄羅斯兩個主要出口地區的海運 LNG 出貨量

圖2和圖3:俄羅斯兩個主要出口地區的海運 LNG 出貨量

這兩個俄羅斯 LNG 出口地區每天為全球海運市場貢獻約 200 萬立方米的 LNG。

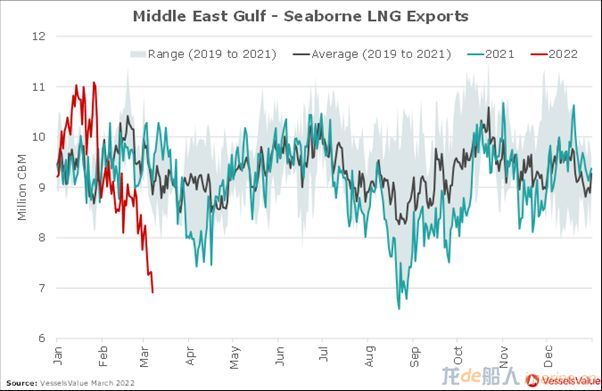

當我們查看下圖排名前四的出口區域時,更關心的問題是,作為出口量排名第一的中東灣,其海運液化天然氣出口量的損失是否可以通過其他三個出口區域的收益來抵消。

中東灣的 LNG 日產量趨于 200 萬立方米,低于三年平均水平和去年水平。

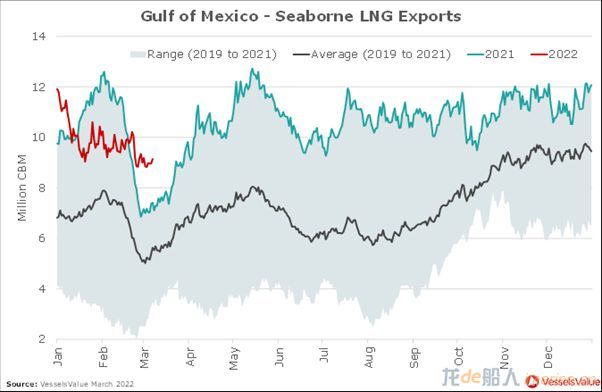

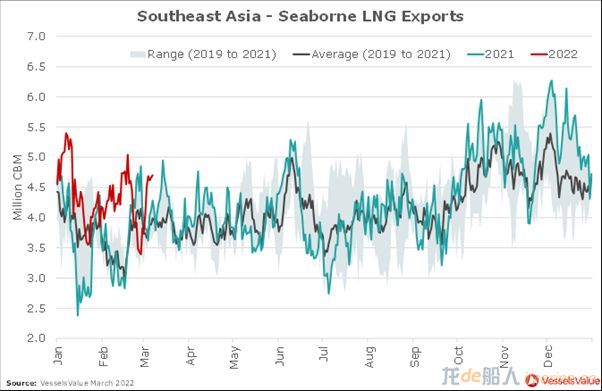

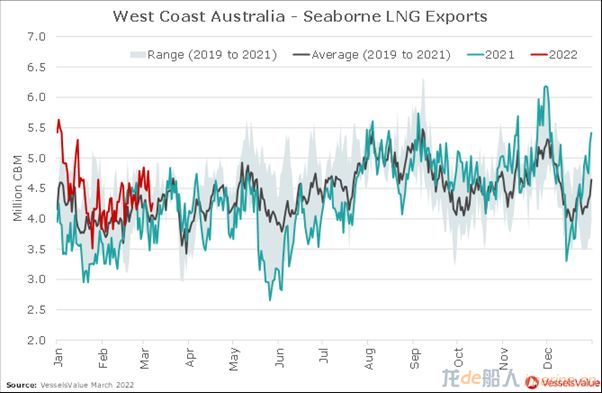

圖4至圖7:世界前四大出口地區的海運 LNG 出口量

目前看來,墨西哥灣 300 萬立方米的 LNG 出口量足以抵消中東灣的減產影響。墨西哥灣在油氣領域相對較新,仍有許多進步空間。此外,作為一個后來者,其液化天然氣出口大多是以現貨交易,而并非通過長期的承購協議,這使其對全球價格信號更加敏感。

再加上東南亞 100 萬立方米的 LNG 出口量,也能幫助抵消中東灣的減產影響,該地區不僅包括主要的石油和天然氣生產國印度尼西亞,還有油氣儲存和貿易中心新加坡。與此同時,澳大利亞西海岸的局勢大體穩定。

在這些地區巨大的出貨量面前,俄羅斯是小巫見大巫。雖然市場仍在等待俄羅斯對歐洲管道天然氣出口的進一步發展,但這些海上 LNG 市場的早期指標或許會使天然氣和電力行業最嚴重的擔憂得到緩解,并促使價格從目前的天價水平降下來。

數據截至 2022 年 3 月。

來源:VesselsValue