集裝箱船市場月度總結

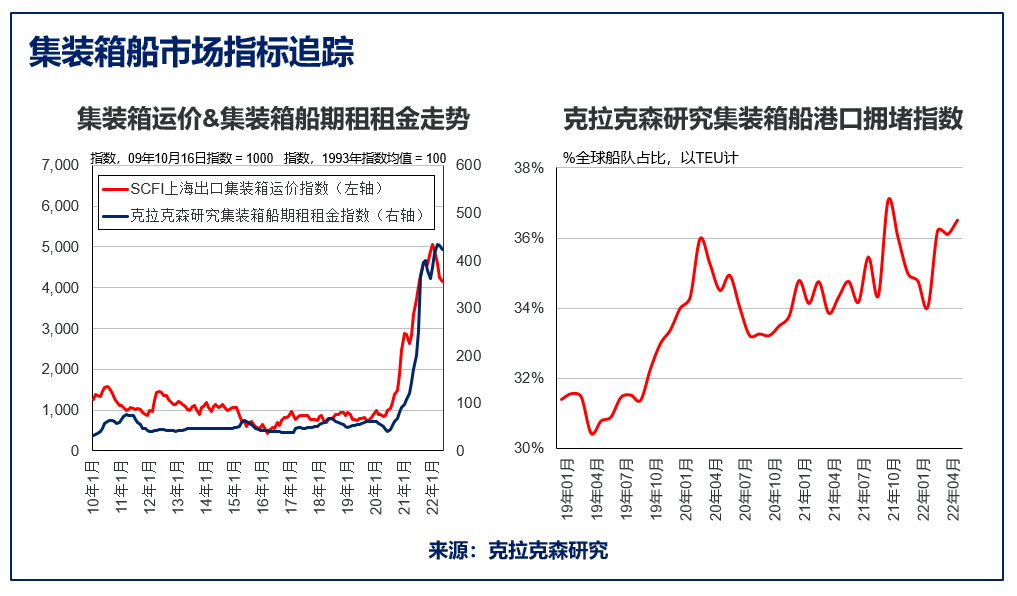

運費&租船市場:5月集裝箱船市場整體依然保持強勁,即期運價和船舶租金仍處于歷史高位。截止5月中旬,克拉克森研究集裝箱船期租租金指數為419點,較4月僅環比微跌3%;即期運價方面,5月20日SCFI(上海出口集裝箱運價指數)為4,163點,盡管較今年1月初的歷史最高值5,110點已下跌19%,但仍處于高位。盡管全球集裝箱海運貿易量增長面臨下行壓力,但受到需求相對穩定和物流中斷持續的支撐,目前短期市場前景依然樂觀。

海運貿易:全球宏觀經濟“逆風”持續加劇,俄烏沖突和全球性通貨膨脹的影響逐漸凸顯,2022年全球GDP增速預測值已下調1%,集裝箱海運貿易增長面臨下行壓力。首先,通脹壓力已導致消費者生活成本持續攀升,商品價格上漲在歐元區尤為明顯;其次,中國的疫情反彈和經濟降溫也在影響居民的消費意愿。最后,全球消費結構逐漸由商品消費轉向服務消費,也為集裝箱海運貿易帶來壓力。

因此,我們目前已將全球海運集裝箱貿易量增長預測下調至1.3%(以TEU計),同時箱海里貿易預測下調至0.5%。全球集運貿易面臨的風險和不確定因素持續增多,當前預測仍存在繼續下調的可能。此外,2023年全球海運集裝箱貿易量預計將溫和增長2.7%(以TEU計),低于俄烏沖突前的預測值,面臨的風險日益凸顯。

船隊運力:盡管需求端逐漸開始承壓,但全球性的物流中斷和港口擁堵仍為市場提供支撐,且目前來看短期內依然較難緩解。根據克拉克森集裝箱港口擁堵指數顯示,截止5月中旬,全球在港集裝箱船運力占比接近37%,遠高于新冠疫情前31%的平均水平,中國的疫情反彈和俄烏沖突帶來的連鎖效應(例如海關加強對進口貨物的檢查)進一步加劇了全球范圍內的物流中斷。

綜述&展望:總體而言,盡管近期需求端面臨下行壓力,但依然保持穩定;供給端方面,港口擁堵仍需一段時間才能緩解,且今年全球集裝箱船隊運力規模擴張有限(預計溫和增長3.5%),因此短期內市場前景依然十分樂觀。然而,中長期來看,隨著物流中斷的緩解以及未來兩年集裝箱船隊規模的急劇擴大(預計2023年全球集裝箱船隊運力規模將增長8.3%)將使可用運力供給大幅增加,市場最終會逐漸回歸正常。而目前全球集運貿易增長的下行壓力可能會進一步加快這一趨勢的轉變。

來源:克拉克森研究