我們一直認為要簡單的解讀新造船市場是件非常困難的事,因為其包含了所有的細分板塊船型。由于去年全球新船簽單量的回升,高附加值船型如LNG船訂單的增加,及此背景下中國船廠取得的突破,當前市場針對新造船市場的新聞討論熱度明顯增加。作為擁有大量新造船專有數據的行業研究機構,本周克拉克森研究帶大家聚焦新造船市場的新造船價格。

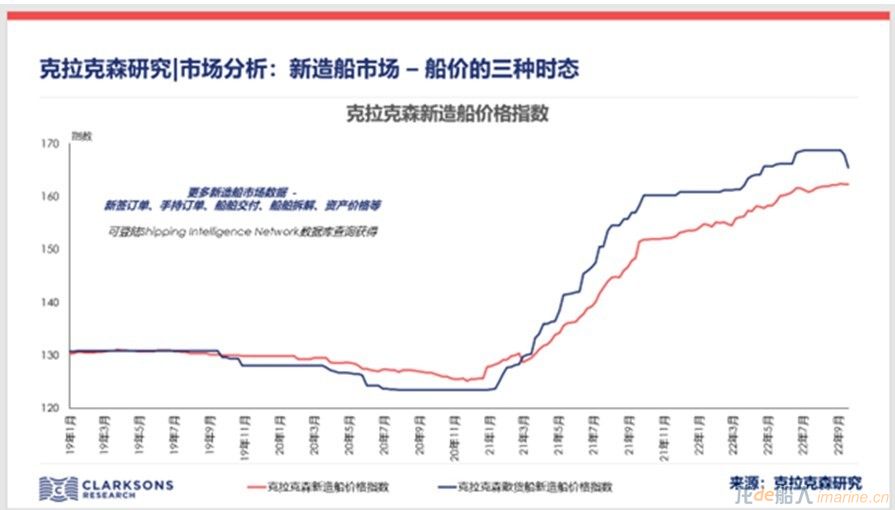

按慣例,我們選擇最新克拉克森某一數據發展變化進行展開:自2020年12月起,克拉克森新造船價格綜合指數持續21個月環比上漲,至2022年8月末累積漲幅達29.3%。綜合指數上漲背后,克拉克森細分船型新造船價格指數也都保持一致上漲趨勢,雖然漲幅略有差異。四大船型中,集裝箱船新造價格指數漲幅最高,達37.3%;散貨船緊隨其后,上漲34.2%;油輪上漲32.3%,氣體船上漲28.0%。進入9月,散貨船新造指導價格出現微幅下跌。

新造船價格 – 過去

手持訂單覆蓋率上升,造船成本上升

新造船價格持續上漲

雖然對導致新造船價格上漲影響因素的探討遠不止以下內容,但在此僅做簡單概況分析:

1.手持訂單覆蓋率:我們用船廠手持訂單除以過去12個月的交船量來衡量當前造船作業訂單的飽滿度。克拉克森船廠手持訂單覆蓋率已從2021年初的2.68年上升到2022年9月的3.51年。近兩年時間里大量的集裝箱船和氣體船訂單使得全球船廠產能趨緊,作業訂單飽滿度不斷攀升。一些原本用于建造散貨船和油輪的船臺船位被用作建造集裝箱船和氣體船,帶動了船廠對其他船型新造船報價的上漲。

2.造船成本:造船成本主要由鋼材、設備和勞動力成本三方面構成。中國船板價格在2021年的半年時間里一度上漲50%以上(細分船型中散貨船用鋼量較高);設備成本受到鋼材和原材料成本上漲的影響也高居不下;船廠工人工資每年漲幅加快。另外由于造船出口訂單通常以美元計價,而造船成本大部分以造船國本幣計算,船廠面臨巨大的匯率風險。2021年人民幣兌美元升值,進一步加大中國船廠成本壓力。

新造船價格 – 現在

船廠產品差異,造船成本改善

整體價格堅挺,散貨船價格出現微幅下跌

結合新造船價格上漲的背景,我們回到開頭指出的近期散貨船新造指數微幅下跌,討論分析原因:

1.新簽訂單船型分布不均勻。2021年和2022年至今主要簽單船型為集裝箱船和氣體船。對比2010-2020年,集裝箱船和氣體船在所有簽單船型中占比僅為9%和6%(數量計);而今年至今這兩種船型占比分別為32%和16%。但是本輪新造船市場的回暖并沒有傳導到散貨船和油輪,克拉克森預計2022年散貨船和油輪訂單都將低于對應船型的十年平均訂單水平。近期市場對于散貨船的悲觀情緒也進一步影響到新船投資。

2.大型和中小型船廠接單能力差異。大型船廠成為LNG船和大型集裝箱船訂單的最大獲益者。中小型船廠的主要產品類型為散貨船(尤其是中小型船),持續的散貨船訂單不足意味著他們將提前面臨未來生產計劃的壓力,使得部分船廠對散貨船訂單報價開始松動。當前克拉克森記錄擁有訂單的全球活躍船廠數量為378家,而今年至今接單船廠數量僅為131家。

3.造船成本壓力逐漸解除,同時船廠獲益于匯率本幣貶值。雖然全球通脹壓力增加,但是造船制造業位于亞洲,且大部分設備都已實現本土制造,并未受到此輪歐洲能源成本上升的沖擊。雖然韓國船板價格仍然處于高位,但是中國船板價格已回落到2020年水平。普遍預期船用設備漲幅已見頂,隨著下半年以來新簽訂單的回落,設備價格也將下跌。今年以來,強勢美元使得船廠收入獲益。

新造船價格 – 未來

周期性行業始終圍繞“產能供給“和“訂單需求“的討論

最后又到了大家最關注的未來解讀,這里僅發表一番基于當前事實性數據的個人粗淺看法,并不代表未來預判:

1.未來短期細分船型是否會有不同走勢。先看船廠產能,全球大型LNG船的建造船廠數量有限,有大型LNG船接單能力的船廠船位已排期至2026/27年。且未來都有大型項目的船位預留,降價接單的動力較低。中國近期有新進入大型LNG領域的船廠,但受技術發展限制,大規模產能擴張有限。另外由于大型船廠船位被LNG船和大型集裝箱船占據,影響其他大型船的接單能力,如超大型油輪VLCC。如此來看,中小型船的定價主要取決于中國和日本船廠?日本船廠自2016年在新造船市場上逐漸失去競爭力,隨著當前船價上漲和船位的緊張,今年日本船廠開始積極接單。日本船廠訂單相對不透明,其中日本可銷售產能及日本船廠的成本核算值得關注。

2.船價走勢的基本還是要回到未來新造船訂單的潛力。克拉克森全球新造船訂單統計今年訂單年化同比較去年下降20%。要滿足全球船廠的造船產能(克拉克森預計未來3年造船產能小幅增長5%左右),仍需要大量的散貨船和油輪訂單,這兩類船型共占到全球船隊規模60%。今年的環保訂單仍然主要為LNG動力燃料訂單,而當前LNG價格的高企使得中小型船東對于燃料方案的選擇以及船隊更新的時點更為謹慎。克拉克森也在最新的新造船訂單預測中略修正了預測模型,認為船東延遲了短期新船投資。

3.最后的最后,造船業歸根結底是周期性行業。船廠接單策略會根據手持訂單的上升和下降積極調整。船廠和船東互相試探市場對于新造船價格的接受度。本輪新船價格的上漲影響了散貨船和油輪船東的投資興趣。舉例油輪訂單,油輪在今年逐步從30年來最低迷的收益水平中恢復,但目前我們卻沒有看到大量油輪訂單的出現。所以是船廠承受不住接單壓力降價,還是更多的觀望船東在時機選擇上首先按下進行鍵并推動更多船東達成一致(船價隨之上漲)?

來源:克拉克森研究

- 2023年08月18日

- 星期五