波羅的海交易所干散貨指數(

BDI)因港口擁堵情況緩解和中國需求疲軟在第四季度仍持低位。

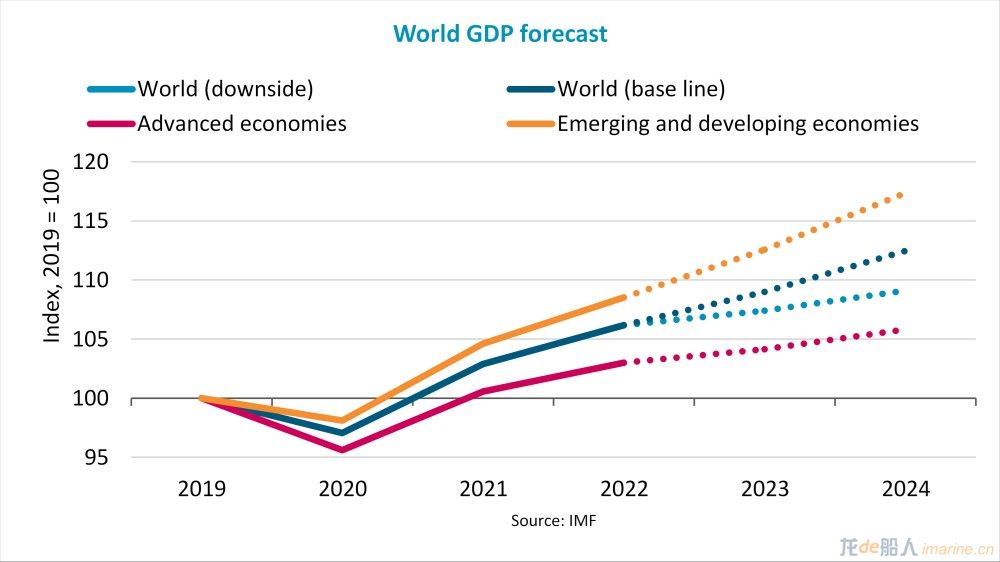

國際貨幣基金組織(IMF)預測全球經濟下行,將于2023年上漲2.7%,并于2024年上漲3.2%。在最差的情況下,IMF預測GDP將于2023、2024年各上漲1.2%和1.6%。

中國經濟預計于2023年增長4.4%,于2024年增長4.5%。然而,經濟下行風險仍然存在,例如未來防疫措施、解決中國房地產危機的持續不確定性以及全球經濟放緩對其出口導向型經濟的影響。

2023年,鐵礦石和煤炭需求將停滯,而糧食供應則保持穩定。由于全球經濟漲幅停滯,小型散貨增長會減弱。隨著經濟條件改善,2024年也許是干散貨需求更可觀的一年。

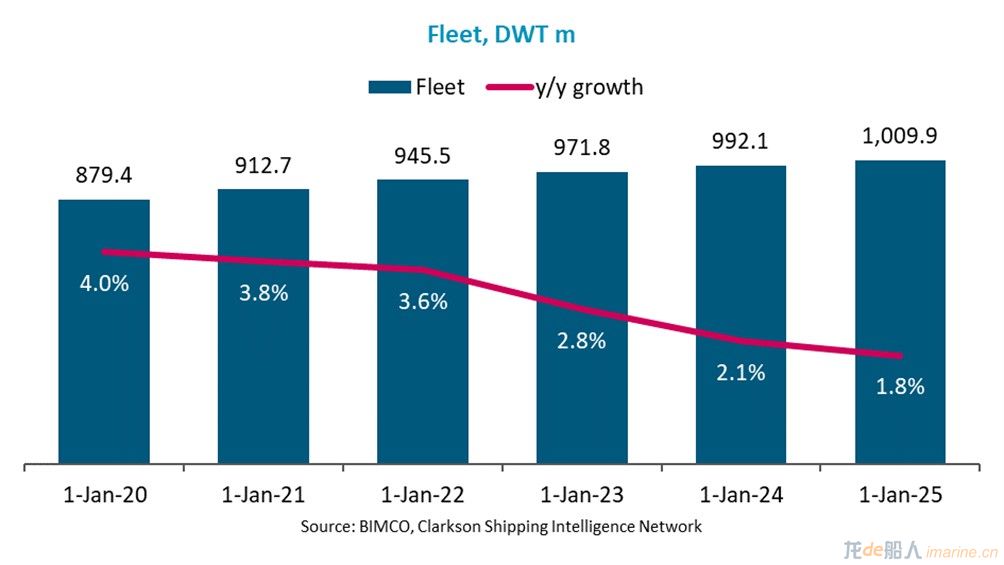

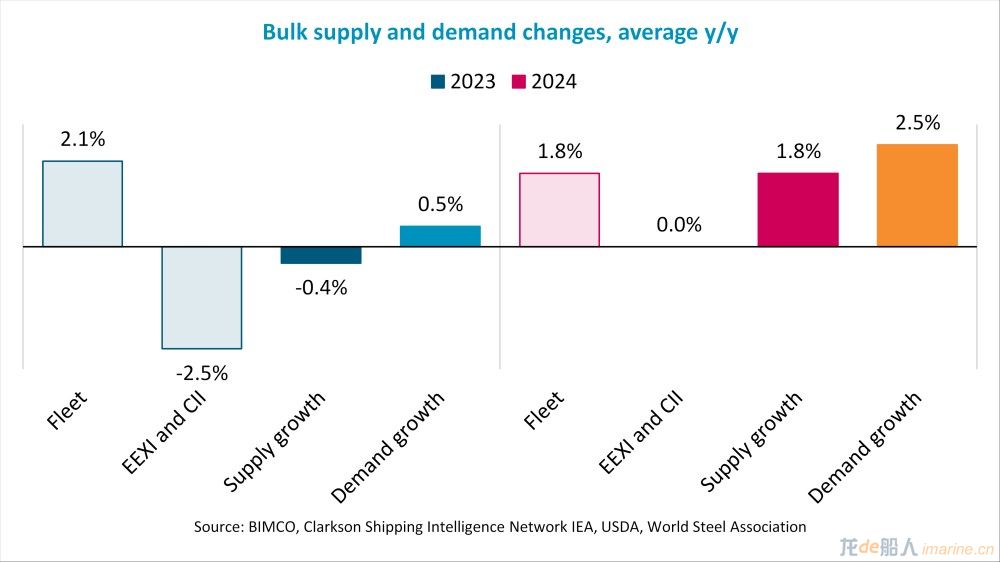

散貨船船隊預計于2023年增長2.1%,于2024年增長1.8%。舊噸位拆解量預計于2023年有所增加,且由于EEXI和CII正式實施,運力供給可能會進一步下降2-3%。

我們預測2023年,貨物需求增長將放緩,漲幅為0-1%,2024年將有所增長,漲幅將處于2-3%之間。運力供給將于2023年和2024年各降0-1%和1.8%。因此,我們預計未來兩年的供需平衡將有所收縮。

第四季度到目前為止,BDI平均值為1,592點,自2022上半年以來顯著放緩。由于房地產行業蕭條以及新冠封控政策導致中國鐵礦石需求低迷,加上擁堵程度降低,波羅的海交易所海岬型航線指數在2022下半年同比下降68.9%。目前的比率與2019年和2020年的非常相近,這標志著2021年和2022上半年出現的港口擁擠驅動正循環的結束。截至目前,BDI平均值比去年同期低33.4%。

船舶的資產價格已經開始下調,自6月起,五年船齡的二手船價格平均下跌16.9%。較小的船型板塊仍然保持較高的價值,而五年船齡的海岬型船舶目前的價格是新建船舶的60%,這反映了市場的消沉。新建船舶的價格也略有下降,但仍同比上漲2.1%。

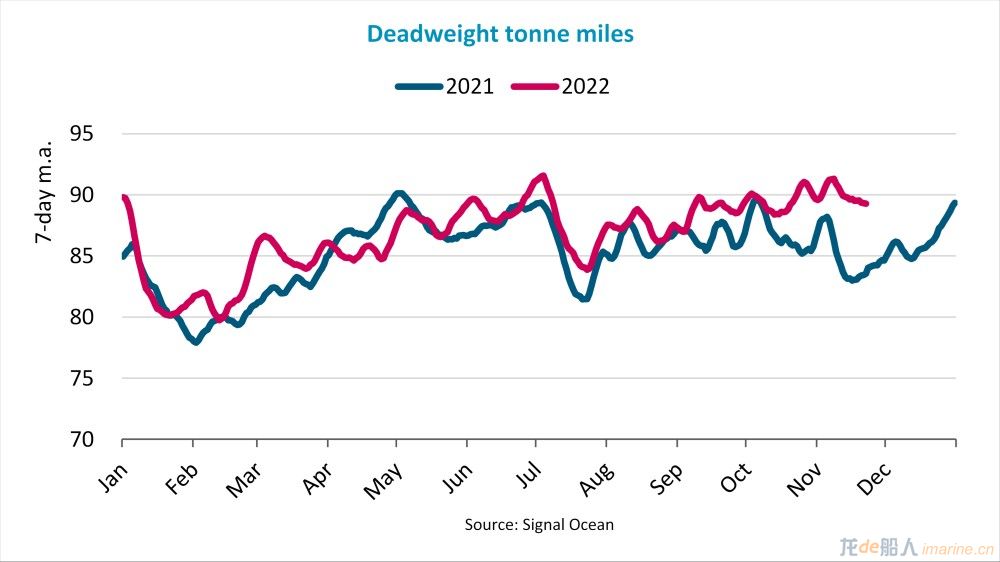

盡管運價較低,但由于海岬型船舶和巴拿馬船舶煤炭運輸量和噸英里數都有所增加,2022年載重噸英里數仍同比上漲1.8%。隨著歐盟對俄羅斯的煤炭制裁生效,歐洲開始從更遠的地方進口煤炭,而俄羅斯則將其煤炭出口轉向亞洲市場。與去年同期相比,俄羅斯煤炭出口量和歐盟煤炭進口量的平均航程各增長了28%和38%。由于烏克蘭糧食運輸量下滑,小型船未能獲益,反而面臨著噸英里數需求的下降。

2022年至今,噸日同比增長3.2%,這是噸英里數增長的兩倍多。在今年上半年,由于港口擁堵,噸日居高不下,然而下半年,港口擁堵情況得到緩解,但航速大幅下降使噸日仍居高位。

到目前為止,由于煤炭和小型散貨運輸量各上升3.7%和3.2%,干散貨量同比增長1.6%。歐盟和印度今年增加了煤炭進口量,前者是為了改善能源安全,后者則是為了應對短缺和電力需求上漲。盡管中國經濟放緩,小型散貨仍然表現良好。然而,10月至11月的成交量下降了5.8%,則是全球經濟減緩的早期征兆。2022年迄今,鐵礦石運輸量停滯不前,同比下降0.3%,而谷物運輸量受烏克蘭戰爭和中國大豆進口量因價格上漲而下降的影響,同比下跌2.3%。

IMF 在10月的預測中將2023年全球GDP增長預期下調0.2個百分點至2.7%。高通脹、金融環境緊縮、受新冠影響的中國經濟走低以及烏克蘭戰爭都將在未來一年持續影響全球經濟。2024年,全球GDP將增長3.2%,屆時持續的經濟衰退有望劃上句號。

IMF認為2023年全球經濟增長將降至2%以下的可能性為25%;因此,這也假設了下行情況。在該種情況下,IMF預估2023年全球GDP的增長可能降至1.2%,2024年可能為1.6%。無論采取放寬還是過度收緊政策,貨幣政策錯判的重大風險仍然存在。在放寬的情形下,如果央行沒有充分上調利率,這可能導致通脹預期降低,讓控制通脹變得越來越困難。若是過度收緊,央行可能會對通脹反應過激,并不合理地上調利率;這將導致經濟陷入嚴重衰退、經濟增長驟降。一旦這種下行情況發生,全球經濟將出現自20世紀80年代初期以來為期兩年的最低增長(此處排除2009年金融危機以及2020年新冠疫情低迷)。

中國經濟預計于2023年增長4.4%,于2024年增長4.5%,但不排除繼續下行的風險。巴克萊銀行做出了更為悲觀的預測,預計中國經濟將于2023年增長3.8%,并表示中國的出口導向型經濟將在全球經濟衰退期間舉步維艱。由于中國占干散貨進口量的三分之一,其經濟形勢可能會在原本疲軟的一年為該部分提供一絲喘息空間。中國政府對2023年的經濟政策還不明朗,但是12月的中央經濟工作會議和政治局會議應該會對此撥云見日。

中國防疫政策阻礙了經濟增長,并且這將持續到2023年,而占據了中國經濟五分之一的房地產危機仍未解決。中國政府近期已放寬其動態清零政策并且出臺了紓困房地產行業的 “金融16條”。目前尚不清楚這些調整是否足夠,還是需要進一步的政策。2023年基礎設施支出應保持強勁,專項債額度定為36.5億人民幣,其中的三分之一可能會在年初發行以促進經濟增長。

IMF還下調了2023年其他一些主要進口國的增長估值。由于歐盟深陷高價能源困境,其GDP預計于2023年上漲0.7%,于2024年恢復2.1%的增長。韓國GDP將于2023年上升2.0%,這比4月的預測下降了0.9%。日本和印度的經濟都將有小幅下挫,但印度將持續較高水準,于2023年增長6.1%,于2024年增長6.8%。

世界鋼鐵協會在10月的最新報告中預計2022年全球鋼鐵需求將下降2.3%,于2023年上升1.0%。在考察三大鐵礦石進口國時,前景更加暗淡。在2022年需求大幅下降之后,中國和韓國的需求應該都會停滯,而日本的鋼鐵需求在汽車行業增長的幫助下將會于2023年上升1.7%。今年的事實證明,中國鋼鐵行業恢復增長僅靠基礎設施支出上漲是不夠的,似乎更取決于其房地產行業的復蘇。因為全球經濟衰退可能導致鐵礦石出口下降,且出口占產量的很大一部分,因此日本和韓國的鋼鐵行業仍有下滑可能。

根據國際能源署(IEA)7月的最新報告,煤炭需求預計將于2023年同比增長0.3%。中國和印度將持續驅動煤炭消費,而凜冬將至,歐盟的能源安全仍具有極強不確定性。盡管中國的煤炭消費上升,隨著中國政府設定了野心勃勃的煤炭開采目標,即每天1,260萬噸,且該目標已基本實現,煤炭進口量持續下降。由于政府決定在2026年前達到煤炭消費峰值,而根據已經宣布的項目,燃煤電廠產能可能會增長27.1%,所以中國長期的煤炭進口仍然存在很大的不確定性。短期內中國的煤炭進口不太可能被煤炭開采完全取代,但進口仍可能面臨壓力。

美國農業部(USDA)預計當前銷售年度谷物出口將同比增長1.3%,自8月更新以來下降了1.3%。由于加拿大和俄羅斯大豐收,USDA估計2022/23銷售年度的小麥出口將上升0.7%。然而,阿根廷農作物減產和烏克蘭產量下降將限制此增長并導致庫存下降。由于美國的干旱影響了產量、以及烏克蘭的出口無法替代,玉米出口可能于2022/23銷售年度同比下降4.9%。允許烏克蘭出口超過1,000萬噸小麥和玉米的谷物協議延長至2023年3月19日。如果出口順利,烏克蘭出口量可能會超過USDA的估值。隨著巴西的產量從干旱年度回彈,大豆出口預計于2022/23銷售年度同比增長9.8%。2022年,由于大豆價格高昂且壓榨價差低廉,中國的進口需求一直低迷,但一旦巴西在2023年第一季度收獲大量作物,價格就會回落。

2022年迄今,小型散貨的需求仍然強勁,出口同比增長3.2%,然而10月至11月的成交量同比下降5.8%。這可能反映了全球經濟蕭條以及集裝箱航運的競爭加劇。由于高價導致需求暴跌,化肥的運輸量持續掙扎并下降4.7%。高能源價格給小型散貨創造了機會,木屑、木片以及石油焦等燃料的需求量有所增加。由于歐洲能源價格居高不下,部分鋁的生產轉移到了世界最大的鋁礬土進口國——中國,同時鋁礬土量也受到提振。2023年,根據經濟沖擊的程度和中國經濟增長,小型散貨運輸增速放緩,甚至可能會以負增長結束。然而,需求將于2024年恢復。

考慮到2023年大多數大宗貨物前景疲軟以及2024年預期的經濟復蘇,我們預計貨運量將于2023年增長0-1%,于2024年增長2-3%。

由于經濟不穩定和替代燃料的不確定性影響了投資信心,2022年散貨船的訂單量一直很低。訂單量與現有船隊的比率目前處于1996年以來的最低點。由于訂單量少,散貨船交付量可能于2024年降至19年來最低水平。因環境法規和經濟衰退可能導致舊噸位被拆解,拆解量預計于2023年增長。然而,盡管如此,由于訂單量少,總拆解量應保持在1,500萬DWT以下。我們預計全球船隊規模將于2023年和2024年各增長2.1%和1.8%。

2022下半年,港口擁堵情況開始緩解;截至11月,同比下降了4.8%。曾接近11節的平均航速為應對市場降溫和燃油價格上漲,目前滿載船舶的平均航速下降了4.5%,壓載船舶的平均航速下降了2.4%。盡管航速下降,但港口擁堵加快緩解,因此供需平衡惡化。2023年由于EEXI正式實施以及貨物需求的有限增長,航速和港口擁堵均應保持在較低水平。

我們預估供需平衡將在2023和2024年有所改善。我們預測2023年貨物需求的增長將在0-1%范圍內,而于2024年增至2-3%。由于訂單量少,散貨船隊將于2023年增長2.1%,于2024年增長1.8%。然而,EEXI和CII正式實施會放慢航速,運力供給可能于2023年下降0-1%。2024年,運力供給會與船隊同步增長。

我們預計,由于經濟狀況不佳,需求將于2023上半年停滯不前,其影響可能會蔓延到下半年。在此預測中,我們假設中國動態清零政策逐步取消并且其房地產行業逐步復蘇,但我們認識到,如果政府決定采取大規模激勵措施,市場情況可能會有顯著改善。

在需求疲軟的情況下,港口擁堵情況將于2023年保持在較低水平,約為2022年的平均水平,其將在很大程度上受到供應沖擊的影響。天氣情況可能是持續干擾因素,因為拉尼娜現象已連續三年出現,并影響著澳大利亞和巴西的采礦業。

總之,根據當前IMF對基本經濟情況的預測和三大散貨市場的前景來看,我們預計運費和期租租金將繼續低于2021和2022年初的水平。然而,隨著經濟狀況好轉,市場情形應從2023下半年開始有所改善。最后,中國政府仍是未知數,其經濟政策仍有可能刺激大宗需求。

來源:BIMCO上海