在訂單凋敝的日子里,三星重工的25億美金大訂單,撩動了每一位海工從業人員的心。羨慕嫉妒恨都是有的,冷靜之后,抹去國內媒體報道的各種突破和各種世界第一,我國的海工制造業離Coral FLNG這種大項目還有多遠?……

一、氣田概述

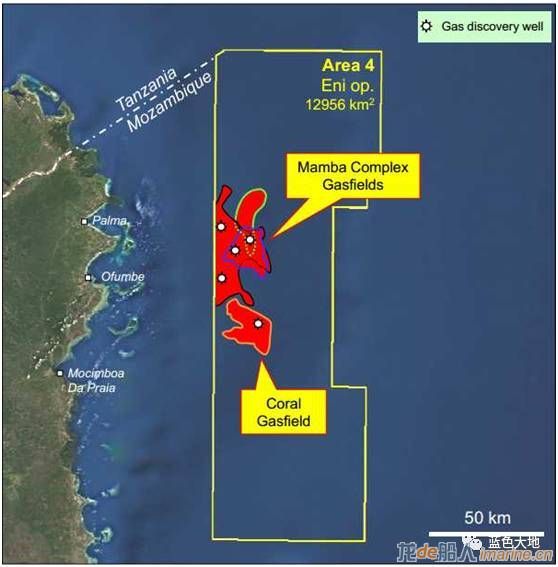

Coral 氣田位于非洲東部海域莫桑比克魯伍馬盆地(Rovuma Basin) Area4區塊,平均水深2260m,作業者Eni East Africa占有70%的權益。

文中內容純屬個人的觀點和評判,希望可以給業內人士提供借鑒。若有謬誤歡迎留言指正,若有問題歡迎留言討論!

ENI East Africa 70%意大利埃尼石油公司東非公司

ENH 10%莫桑比克國家石油公司

Galp Energia 10%葡萄牙高浦能源

KOGAS 10%韓國天然氣公司

ENI East Africa的控股比較有意思,因為里邊有三家石油巨頭,其中一家是CNPC(中國石油)。

2013年3月,CNPC(中國石油)以重資獲得ENI East Africa 28.57%的權益,即間接擁有該區塊20%的權益;2017年3月ExxonMobil以28億美金控制ENI East Africa 35.7%的權益,間接擁有該區塊25%的權益;ENI控股ENI East Africa 35.73%的權益,擁有該區塊25%的權益。

氣田預計凝析油2P儲量1500萬桶(約合240萬方,天然氣2P 儲量4738bcf(約合1300億標準立方米),峰值油產量2000桶(約合318方),峰值氣產量530mmcfd(約合1500萬標準立方米)。

二、開發歷程

2011年,ENI雇用Saipem 的Saipem10000號鉆井船在Area4區塊進行鉆探;(Saipem是ENI的子公司,正如海油工程,中海油服之與中海油)

2012年,ENI宣布在Area4區塊獲得重大商業發現;

2014年,ENI發起FLNG FEED招標,授予三個聯合體同步開展FEED工作,JGC Corporation(日本日揮,是一家世界知名石油天然氣行業總包公司,曾承建中海殼牌核心裝置—— 80萬噸乙烯裂解裝置), Samsung Heavy Industries(韓國三星,全球4四艘新建FLNG訂單,其占有三艘)、TechnipFMC(國際海洋工程總包巨頭); Chiyoda(日本千代田,LNG處理設備及終端總包商),Hyundai Heavy Industries (韓國現代,世界知名海洋工程裝備制造商)、Saipem(國際海洋工程施工巨頭); DaewooShipbuilding & Marine Engineering (DSME) (韓國大宇,世界知名海洋工程裝備制造商)、 KBR(美國KBR、國際海洋工程總包巨頭)。三個團隊均有船廠+總包商構成,這也將是未來FLNG項目的主要商務模式。三個團隊分別與韓國三大廠捆綁,可以看出,韓國船廠已經遙遙走在了FLNG制造前列。ENI的工程策略比較有意思,前期并行搞3個 FEED,在行業內也算少見,得到的最終方案應該算充分競爭,代表了各方設計的最高水平。后期看執行了,現在三星貌似問題也非常多,安全事故頻發,工期延誤,變更連連不知是否會發生在這個項目上。

2015年9月,獲得政府下發的環境許可;

2016年2月,開放方案獲得政府批準;

2016年10月,與BP簽訂LNG銷售協議;

2017年6月,ENI最終將EPCIC(Engineering,Procurement, Construction, Installation & Commissioning)合同授予JGC Corporation, Samsung Heavy Industriesand Technip聯合體。

預計2022年實現首氣,2023年產能達到峰值。

三、工程模式

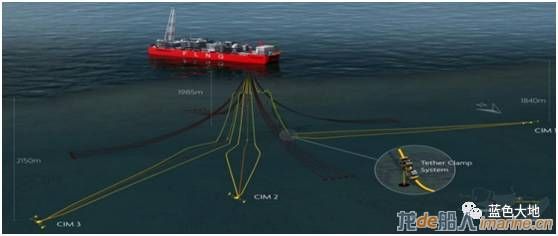

氣田采用“FLNG+水下生產系統”的工程模式進行開發。

氣田由水下井口開發,經管匯輸送到FLNG(上部設施包括油氣分離系統,處理系統,液化系統,儲藏系統,外輸系統等)進行處理,產出LNG及凝析油經穿梭LNG船和穿梭油輪外輸。

四、主要設施

主要生產設施包括:

◆ FLNG;

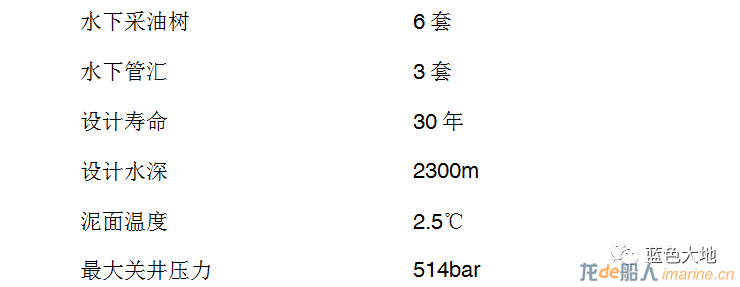

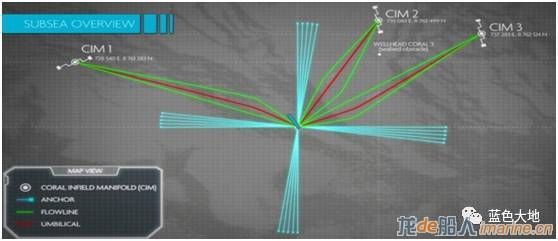

◆ 水下生產系統:3個管匯(100-140噸),6棵采油樹等;

◆ 生產外輸管線:6根生產管及立管,3根臍帶纜。

1. FLNG

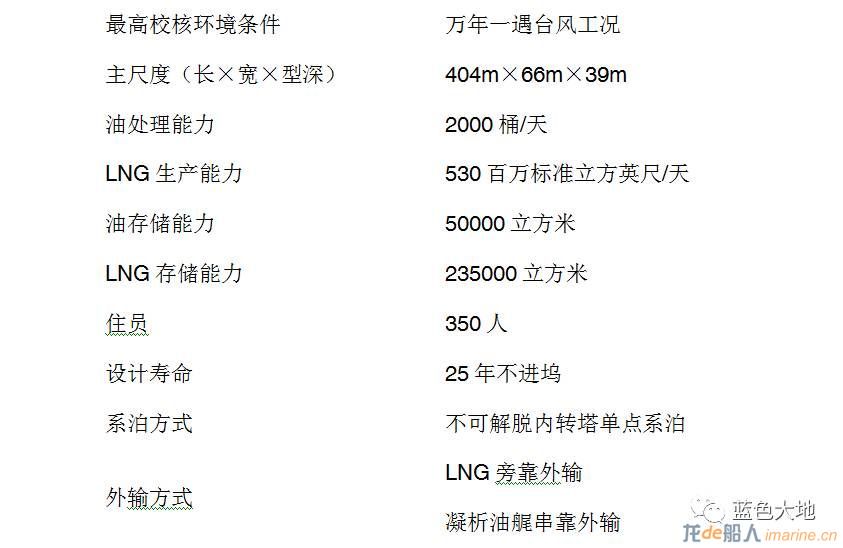

(1)關鍵參數

(2)合同

EPCIC授予JGC Corporation(日本日揮株式會社), Samsung Heavy Indsutries(韓國三星重工)和 Technip(法國德西尼普)三家巨頭組成的聯合體,其中,三星重工將負責FLNG船體的工程、采購和建造(EPC)以及上部模塊的建造和總裝工作,而Technip和JGC將負責上部模塊的工程和采購工作。

(3)費用

FLNG總投資47億美金,FLNG船體建造及總裝費用25億美金(韓國三星重工部分)

(4)運營管理

項目成立了專門的公司(SPV),用于管理運營FLNG,由SPV租給項目使用,SPV收取中間作業費。中國的金融企業,特別是租賃企業可以在海外尋求參與。

2. 水下生產系統

3. 管線

(1)海管立管

(2)臍帶纜

◆ 數量:3根

◆ 總長:5~8km

(3)系泊纜

◆ 數量:4×5

◆ 構型:預計采用半張緊式系泊

◆ 組成:鏈-纜-鏈

五、蛋糕分配

1. 鉆井

由Saipem獲得,預計投資費用在5億美金左右。

2. FLNG

FLNG總投資47億美金,FLNG船體建造及總裝費用25億美金由韓國三星重工獲得;

FLNG海上回接,小編預計由Saipem獲得。

3. 水下生產系統

小編預計由Technip FMC獲得總包。

4. 水下管線

小編預計由Technip FMC完成軟管及臍帶纜制造;

小編預計由Saipem完成總裝。

小編絞盡腦汁,很難想到中國制造業可以發揮什么作用。不過中國的金融企業或許可以琢磨其中的商機,因為ENI差錢,中國錢多……

六、小編評述

看完蛋糕的分配不知到大家心里有什么感覺,小編心里是酸酸的,借著酸勁分析一下中國企業的出海之路,希望可以給業內人士提供一定的借鑒。

(1)油服公司(鉆井)的海外機會有多少?

油價暴跌,超深水鉆井平臺日費率由高峰時的近百萬美元跌至20萬美元,鉆井裝備大量閑置,國際巨頭尚且無米下廚,中國的油服企業想討一杯羹近乎癡人說夢。

中國的海上鉆井裝備運營商主要有兩家中海油服和山東海洋工程裝備有限公司(山東海工),后者可能大家不太熟悉,其通過旗下子公司在2015年收購鉆井承包商Northern Offshore (NOF),目前擁有8座自升式平臺,座半潛式鉆井平臺和1艘鉆井船。從裝備數量、裝備質量及管理運維經驗上講中海油服已經屬于國際大型鉆井裝備運營商,但是從技術實力和國際市場能力上講與國際巨頭依然有較大差距,在這艱難時刻開拓國外市場任重道遠,不過并不是沒有機會。一、中海油服可以傍緊中海油這棵大樹,想辦法在中海油參股尤其是充當作業者的海外油田中尋求更多機會;二、中海油服可以利用國內在碼頭曬太陽的過剩自升式平臺資源,成立戰略聯盟,低價血拼國際市場;三、可以嘗試引入金融資本,創新鉆井費用獲取及分配模式,從鉆井費用來源及承包收付款等方面尋求突破。

(2)FLNG,中國離它有多遠?

FLNG更確切的講應該稱作LNG-FPSO,它與OIL-FPSO的關鍵區別就在于存儲介質不同,其他的系列問題都由此引起。關于FLNG概念相關的文章可以參考小編以前的文章《FLNG-海上天然氣生產液化儲存外輸工廠剖析》,筆者在此不做贅述。在FLNG裝備方面,中國現在具備什么實力了?

中國海油與Technip聯合為目標氣田做過FLNG方案,應該處于Pre FEED~FEED的水平,這是中國FLNG離工程最近的擦邊,小編猜測中國海油應該代表了國內FLNG的最高水平。

與FPSO相比,FLNG擁有其上部模塊之間及與船體之間復雜的界面,又有其獨特的液貨存儲及外輸系統,同時有著比FPSO要求更高的安全要求。從設計上講,708所可能具備國內FLNG船體最強的設計能力,海油工程可能具備了國內FLNG上部模塊最強的設計能力,但是這些設計離真正實施仍有很大差距,仍需要進一步踏實做研究。從建造講,中國的滬東中華造船廠具有較強的LNG船建造能力,但是缺少上部模塊建造總裝經驗;海油工程擁有較強的上部模塊建造經驗,但是缺少船體特別是LNG液艙的建造經驗。中國要想在FLNG市場中有所作為還需要踏實做研究,聯合攻關,最好是跟國外總包巨頭建立戰略聯盟。本次中石油不知道是否可以通過該項目快速積累工程經驗,進一步推動國內FLNG相關產業快速發展,拭目以待……

(3)水下生產系統,準備好了嗎?

水下生產系統是小編非常看好的深水開發利器,它為深水特別是超深水油氣田開發提供了便捷靈活的解決方案(見小編的前一篇文章《世界十大超深水油氣工程》)。隨著科技發展,水下生產系統技術越來越成熟,應用也越來越多,早就成為FPSO和FLNG的標配。

中國水下生產系統做的最好的總包企業當然是海油工程,但是基于國內深水特別是超深水開發遲緩的現狀,海油工程的水平主要停留在300m以下水平,并且關鍵設備(采油樹和水下管匯的閥門)仍需進口。近年,美鉆、江鉆等企業在水下井口和水下采油樹方面取得了重要突破,但是離深水超深水實踐相距太遠太遠……受制于國際壟斷,水下生產系統的研發之路修遠,烏龜與兔子賽跑最好的辦法或許是雇一個腳夫,站在跑手的肩頭,才有超越之機。希望國內企業可以擇機吃進國際知名裝備制造商實現彎道超車,進入這片廣闊的藍海。

(4)水下管線,我們可以了嗎?

中國有自己的軟管制造企業——海王星,雖然與Technip等國際巨頭相比,技術水平仍然有很大差距,其產品已經應用于多個國內氣田。不過產品離走向海外走向深水超深水,還有很長的路要走,海王星加油!

中國有自己的臍帶纜制造企業——東方電纜,雖然與杜科等國際巨頭相比,差距巨大,但是已經在路上。東方電纜加油!

亞星錨鏈的錨鏈已經達到國際先進水平,是否可以擠進國外海洋生產平臺的應用,小編熱烈期望。

(5)深水施工裝備,這個可以有!

沒有金剛鉆攬不來瓷器活,深水施工屬于寡頭壟斷市場,包括深水鋪管、深水吊裝、水下作業等。若沒有這些裝備,租外方裝備只有任人宰割的份,但是這些裝備都投資巨大,一旦擁有就得有市場養著,若是在碼頭曬太陽就只能百抓撓心了。中國的海工裝備匹配極其不平衡,一句話你有的我也有,你沒有的我也沒有,起重船已經過飽和,運輸船已經過飽和,深水鋪管船特別是J-lay、Reel-lay鋪管船嚴重欠缺……

大樹底下好乘涼,海油工程得益于中海油擁有國內配備最齊的海工裝備,但是與Saipem等國際巨頭相比還有很多缺項,在走向海外之時,若能選擇性補足缺項,將會有如虎添翼之效,拉低國際海上施工費用,在行業低迷期趁機擠占國外深水施工市場……

七、深度思考

走向海外是國家戰略,既然是國家戰略就應該是大家的事,資源分享,利益均沾。中海油在FLNG的路上摸爬滾打了很久,中石油在自己不擅長的深海領域接到了大繡球。兩巨頭合作必然會帶來中方利益的最大化,如果從頭來過,黃花菜都涼了~。當然若放眼海外不局限于這一個項目,中國油企應該帶動中國的制造業出海,將他們成熟的裝備擇機應用于實際油氣田,一方面為產品提供一個應用場所,另一方面可大幅降本,實現雙贏~。中國人的企業需要中國人自己的支持~中國加油!!

以“人”為鑒可以知得失,正視差距視為了積聚能量,砥礪前行。僅以此分享給從事海洋油氣開發的仁人志士,期待國內深水油氣的開發穩步向前。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~END~~~~~~~~~~~~~~~~~~~~~~~~~~~

歡迎大家轉發轉載,轉載需標明文章出處并附原文鏈接。

更多資訊請關注微信公眾號:deep_lanland