曾經有人調侃人生的悲劇莫過于“炒股炒成股東、泡妞泡成老公”,對于船廠最大的悲劇莫過于“造船造成船東”……

2014年油價下跌以來,油公司勘探開發投入大幅削減,造成海上鉆井市場極度萎縮,加之2008年以來新鉆機的大量投放,海洋鉆井裝備運營商陷入絕境,度日如年。大量鉆井承包商棄單、棄船。延期交船已經算是對船廠最大的恩惠。海洋鉆井裝備運營商的風險很快傳至船廠, 2014年年底到2015年初,韓國三大船廠由于手頭已完工平臺不能交船,遭遇財務危機。此時,過國內好多媒體在報道,如“韓國船廠押寶海工為自己“挖坑”、“海工裝備緣何成為韓國造船業噩夢?”等等,遺憾的時,此時國內船廠不但不警醒,反而幸災樂禍,“韓國船廠完了”“中國的海工時代來了”……,仍有大量平臺在低首付甚至零首付的情況下開工上馬。如今媒體又在報道“一季度全球成交海工訂單33億美元,韓國重拾雄風”、“油輪與海工左右周全,助韓國訂單非凡斬獲”,韓國船廠沒有如期而死,中國船廠堆積了形形色色的平臺在曬太陽……

悲劇的故事已經過去,痛苦和煎熬才剛剛開始,小編在此借IHS的數據剖析海洋鉆井裝備訂單情況,希望可以給大家一些啟示……

一、訂單情況

1. 新建訂單

根據HIS數據統計,2011年以來,業界拋出鉆井裝備訂單300座左右。其中2013年一年的訂單量就在100座以上(關鍵貢獻在中國船廠)。2014年油價下跌以來,訂單銳減,至2015年只有4座訂單(不計下訂單又取消的情況),2016年至今無新增訂單。

2. 交船情況

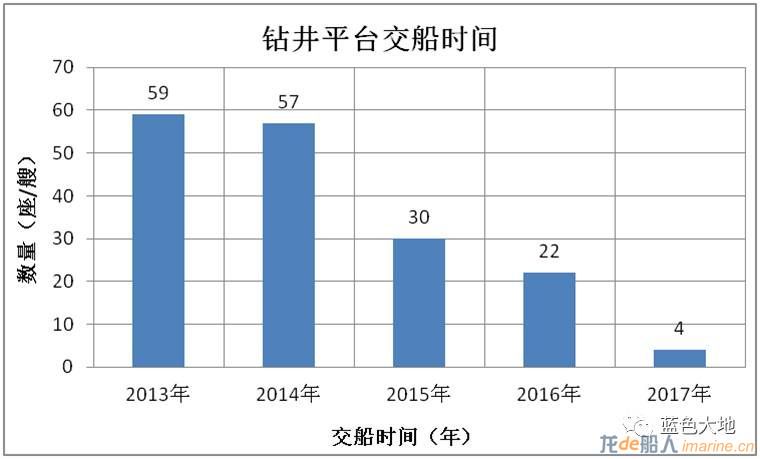

2013年以來共交付鉆井平臺172座。2014年油價下跌以來,平臺交船量銳減,今年上半年僅交船4座(自升式平臺)。

3. 手持訂單

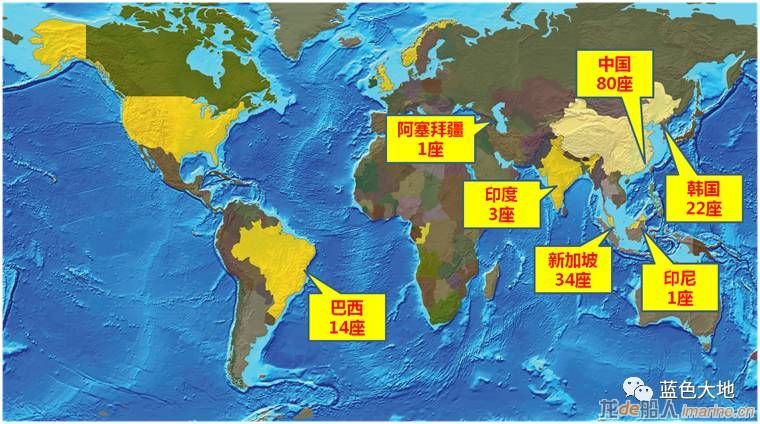

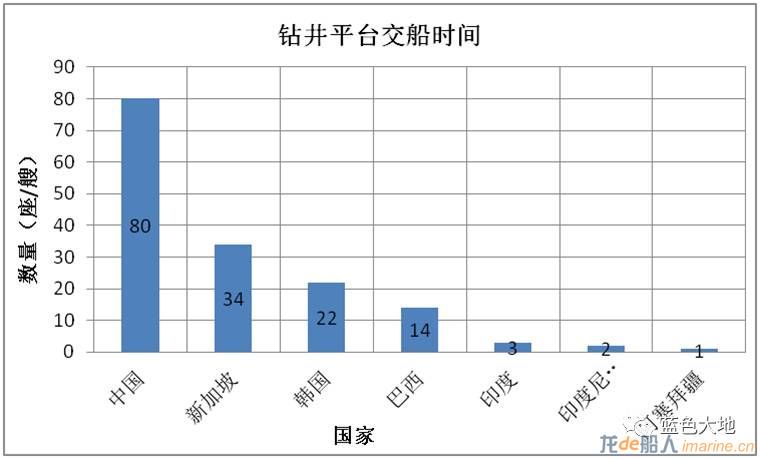

目前船廠手持訂單156座(包括Ocean Rig在韓國三星的兩個未開工訂單),分布情況如下圖。可以看出訂單主要在中國(80座)、新加坡(34座)和韓國(22座),合計占訂單總量的87%,中國占訂單總量的51%。

鉆井裝備主要包括鉆井船、半潛式鉆井平臺、自升式鉆井平臺和輔助鉆井裝備(Tender)。各類裝備的概念在此不做贅述,可參見小編以前的文章海洋石油鉆井裝備圖解。

下邊就各類裝備的情況分析如下圖。

鉆井船訂單共計32艘,其中韓國16艘占半壁江山。中國3艘為Tiger系列,規格一般(最大作業水深5000英尺),其他的29艘鉆井船基本處于頂級配置(最大作業水深≥10000英尺)。

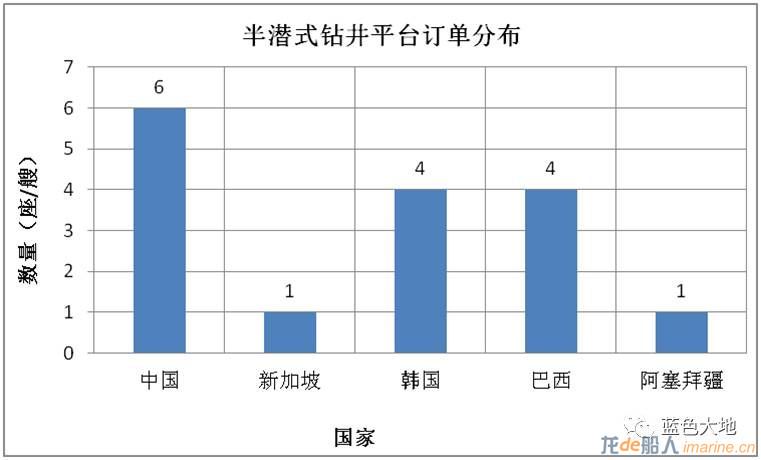

半潛式鉆井平臺訂單共計16座,其中中國最多,有6座。

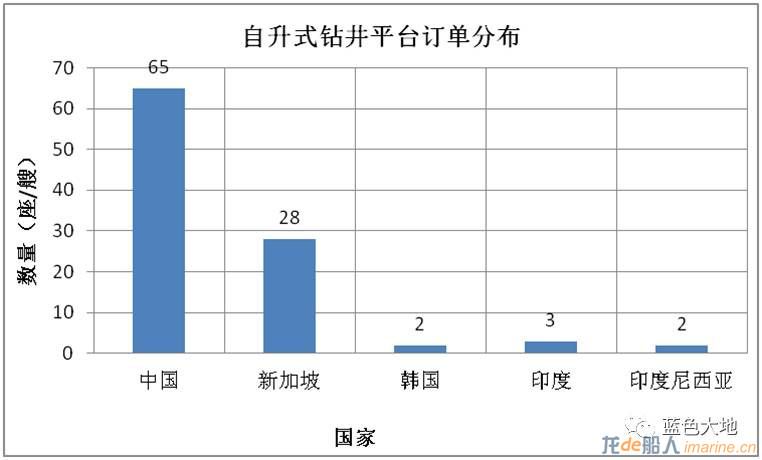

自升式鉆井平臺訂單共計100座,其中,中國最多,有65座,占比65%。

上述訂單預計在2017~2021年交付,今明年為交付高峰年。但是基于低油價的新常態,嚴重供過于求的市場,這些平臺預計交付期將會被進一步推遲……

推遲總比撤單來的溫柔,但是卻讓船廠欲哭無淚。2017年7月,挪威鉆井承包商SevanDrilling宣布,將啟東中遠海工建造的圓筒形半潛式鉆井平臺“Sevan Developer”號(“希望4號”)的交付時間繼續推遲至2020年6月30日。這一次推遲交付時間比上一次推遲交付時間又延長了3年,和原定于2014年4月交付則整整有6年時間,而且2020年未必能交出去,希望4號,希望在何方?……

二、市場情況

根據IHS統計,2015年6月到2017年6月期間海洋鉆井平臺應用數據如下圖。

截止2017年6月底,在役平臺(包括鉆井船、自升式平臺、半潛式鉆井平臺)822座,合同平臺427座,約占平臺總量的52%,在鉆井平臺僅有376座,僅占平臺總量的46%。自2014年油價下跌以來,海洋鉆井平臺作業數量由2014年的接近800座一路狂跌,現在基本企穩,需求維持在420左右,平臺利用率在50%左右。可想而知,如果船廠的156座新建平臺投放市場,將對市場造成進一步的沖擊。

三、中國船廠

中國船廠曾經最瘋狂,步子邁大了,自然也最傷。所有在建訂單中,中國有80座,占半壁江山。

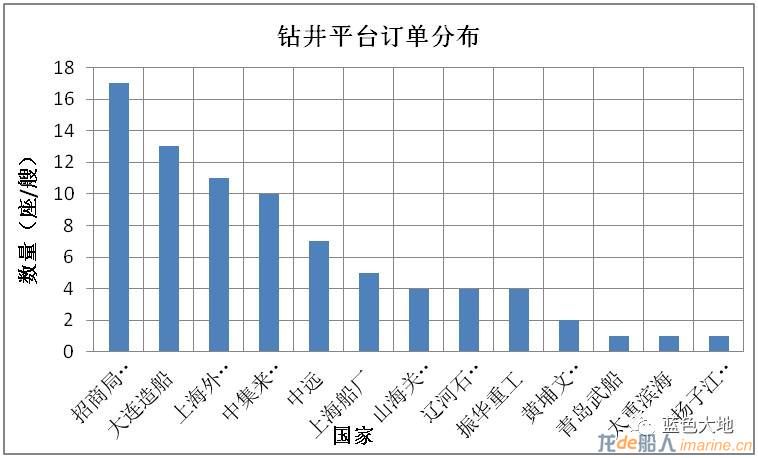

2015年,工業和信息化部向社會公告第一批符合《海洋工程裝備(平臺類)行業規范條件》的7家企業名單,包括煙臺中集來福士海洋工程有限公司、上海振華重工(集團)股份有限公司、中遠船務(啟東)海洋工程有限公司、上海外高橋造船有限公司、招商局重工(深圳)有限公司、大連船舶重工集團海洋工程有限公司、南通中遠船務工程有限公司。這些公司很爭氣也很給力,合計手持訂單57座,占中國手持訂單重量的70%以上。

這些訂單基本上一網打盡中國的知名船廠,有兩個比較大的意外就是滬東中華和江南造船,居然巧妙的避開了這個漩渦,小編認為去搞國家大計去了,具體原因若何?歡迎高人補充。

中國的制造業能力確實非常強,這些訂單已經基本完工,趴在各大船廠曬太陽,這大熱天的,曬得平臺發熱,造船人心慌。事情已經做了,做了也就做了,總得想一下解決辦法,小編在此根據Rowan公司的數據就鉆井平臺的全球分布情況和利用率進行解讀,以供參考。

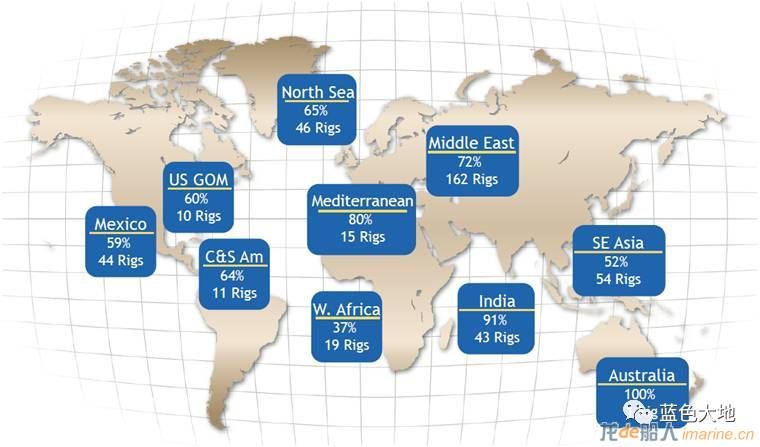

2017年2月份,海洋鉆井承包商Rowan公司根據IHS的數據對自升式鉆井平臺和超深水浮式鉆井裝備在各海域的作業情況,分別進行了統計分析如下:

自升式鉆井平臺去除冷停及不能作業的平臺,包括458座,利用率為68%。中東是自升式鉆井平臺最大的用戶,其次為東南亞、墨西哥灣、北海和印度。其中,中東、墨西哥灣、北海和印度成為兵家必爭之地。印度政府比較賊,正在借著這輪低油價大搞油氣并購和勘探開發,不知道國內哪家小四可以插阿三一腳。

超深水浮式鉆井裝備(作業水深7500英尺及以上)去除冷停及不能作業的平臺,包括129座,利用率為71%。墨西哥灣是超深水浮式鉆井裝備最大的用戶,其次為西非和南美,也是兵家必爭之地。浮式的重災區主要在中集和上海船廠,無論是國內開發還是走向海外,1艘海洋石油981肯定是不夠的……

中國船廠的平臺如果是投機訂單或是已經被撤單了,就朝著上邊這些關鍵海域想辦法吧。小編認為,想一想辦法總是有的,剩下的就是八仙過海了……

四、小編評述

(1)低油價下難以安置的瘋狂

50%的利用率,156座平臺何處安放?瘋狂的時候沒有時間想,現在不得不想。新老更替是自然的規律,但是短時間內,難以適應鉆井行業,曾經都是真金白銀買來的寶貝疙瘩,誰忍心將他們當廢銅爛鐵處理掉。這一點國外鉆井承包商做的很好Transocean、Ensco、Diamond等大量拆解手頭囤積的老舊鉆井裝備,畢竟這些東西曬太陽也是要花錢的,還不如賣了一了百了。老的未去,新的已來,老少一家親當然是和諧友愛,但是,在搶訂單時,莫說無奈。

這么多訂單應該不會全部交掉了,與其等到白頭宮女,不如早想辦法早作打算,轉換思路興許會變廢為寶。裝備制造商可以與小的油公司或其他民用公司加強聯系,隨時準備將這些裝備改裝或改造成定制產品,提供定制服務,曲線救國或許可以解決一些市場問題。

(2)寶刀只能拿到菜刀價的悲涼

低油價進入新常態,但是油公司的日子還得過,油公司抵制不住深水大型油氣田的誘惑,隨著技術進步,成本降低,超深水大型油氣田開發也必然會緩緩提上日程。但是,受制于低油價,深水油氣田要想開發就需要大幅降低成本,其中鉆完井成本首當其沖(占項目總投資的1/3左右)。現在的低費率為深水及超深水油氣田的開發創造了可能性,如果油價不上漲,也返回來限制了鉆井裝備費率的成長空間。況且,隨著156座新建訂單的釋放,鉆井裝備供過于求的局面將會愈演愈烈,殘酷的市場將會把鉆井裝備的日費率殺到骨頭里。

日費率何時方可回升?看油價,油價漲了,才有上升的空間,不漲,誰也沒有辦法。

(3)下一代或許會有更多的希望

風吹亂了棋子,興許比較好的選擇是再開一局。彩屏手機替代灰屏手機,觸屏手機替代彩屏手機……,產業總是在往前發展,只在原地踏步費盡心機想著解決存量問題只有死路一條,諾基亞在手機市場的故步自封就是很好的例子,瞄準市場和需求,開辟增量市場才可以占盡先機。鉆井市場爛了,鉆井裝備何處發展?每一輪油價的打壓都會帶來新一輪的科技創新,2000年前帶動力定位鉆井裝備鳳毛麟角,如今,近乎成為標準配置;2000年前鉆深超過5000英尺的鉆井裝備屈指可數,如今,10000英尺的鉆機比比皆是……科技提升效率、拓寬邊界,效率降低成本,邊界擴大市場,成本和市場優勢可以在競爭中占盡先機。現在最難受的應該不是鉆井裝備運營商,而是鉆井裝備設計公司,安全無米下炊,如何找米?只能是跨專業融合、科技創新、優化設計,大幅提高效率,設計出更有效的下一代產品在下一輪需求到來時占領先機。

如果有真愛,做長遠發展,還是琢磨一下鉆井裝備的發展方向,立足下一代平臺的研發制造吧。當然小編不建議閉門造車,新的事物需要新思維,只有與油公司、設備商和運營商鼎力合作,借力高科技,才能開發出好產品。

Diamond Offshore開發的FloatingFactory drillship,據說可以比一般的6代鉆井船提高16%的效率。

五、深度思考

海洋鉆井裝備市場何以走到今天?船廠在忙著接單時有沒有好好的研究過市場?韓國和新加坡造死了高端鉆井裝備市場,中國造死了中低端鉆井裝備市場,不過,沒有中韓新世界深水油氣開發難以享受到如此低廉的鉆井成本。是非功過轉頭空,平臺依舊在,太陽依舊曬。造船行業還沒有起來,海洋鉆井裝備行業已經倒下,飛蛾撲火,前仆后繼……

路人興許只是呵呵一笑,但是船廠堆放的哪里是平臺,可是大幾百億的人民幣,船廠的錢何處來?船廠的平臺何處去?行業的引導在哪里?

2012年至2015年間,國家及部委共發布了六條重要指示,表明船舶、海洋工程為重點行業。同時省級及地市也發布相關7條信息為海工市場助威。從消息發布時間來看,2015年是海工扶持政策發布較為密集的一年。

以中國的心靈手巧、任勞任怨的產業工人,加之產業配套能力和科技實力,海工制造無論低端和高端,遲早都是中國的天下,只是路有多遠?前行的路上是否要交這么多的學費?且行且珍重。

僅以此分享給從事海洋油氣裝備制造的仁人志士,期待我國高端裝備制造穩步向前。