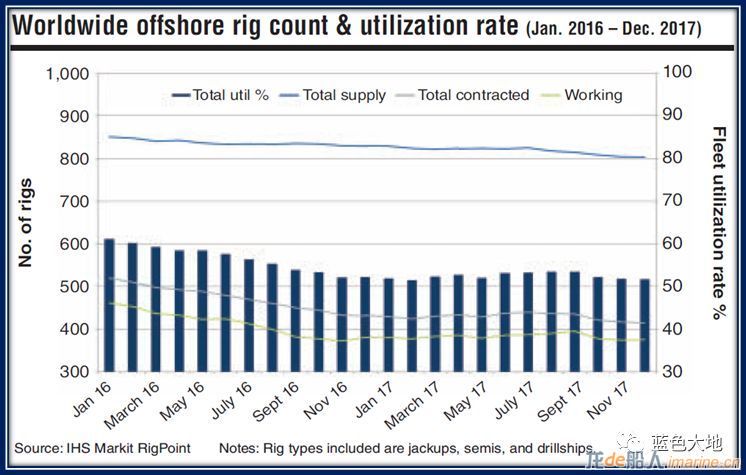

經歷了2014年低油價以來漫漫的探底路,2017年海洋石油鉆井裝備市場慢慢企穩。三型主力鉆井裝備(自升式鉆井平臺、半潛式鉆井平臺、鉆井船)基本上保持了總體50%以上的利用率。隨著油價的回升,海洋石油開發的回暖,小編預測后續鉆井裝備利用率會慢慢回升,但是短時間內難以回至油價下跌前近90%的利用率水平。

1. 龍虎榜

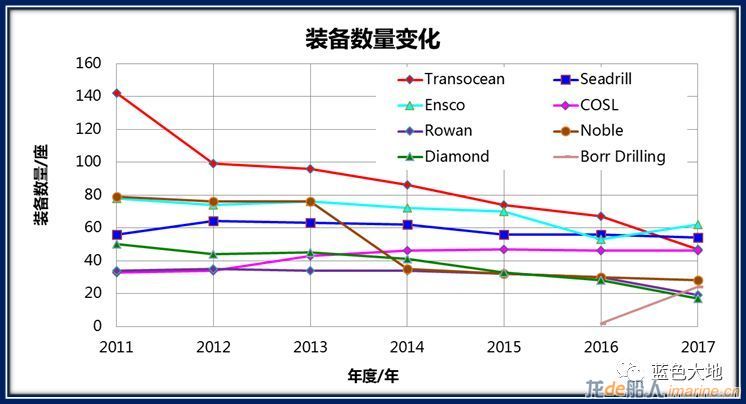

鐵打的營盤、流水的兵。以運營裝備數量計,海洋石油鉆井裝備運營商排名又發生了巨大變化,一直穩坐頭把交椅的龍頭老大Transocean跌至第四位,多年穩居前十的Diamond被擠出前十。黑馬Borr Drilling從無從排名的投機客一年躍進前十名。

2. 裝備變化

2. 裝備變化

近年,各大鉆井巨頭動作連連。

多數是想盡招數降低裝備數量:如Transocean大量拆解甩賣平臺,剝離自升式鉆井船隊,從2011年的142座降至2017年的44座;Noble將老舊鉆井裝備打包放入Paragon Offshore,并分拆上市,從2011年的79座降至2017年的28座;Diamond大量拆解平臺,從2011年的50座降至2017年的17座;Rowan將近10座老舊自升式鉆井平臺轉至與沙特成立的合資公司ARO Drilling名下運營,使旗下實際控制鉆井數量降至19座;Seadrill資本運作眼花繚亂,盡管旗下全是服役時間較短的優質平臺,但也忍痛將裝備規模由2012年64座將至2017年的54座;ENSCO大量拆解平臺,從2011年的78座降至2016年的46座,但是不失其貪婪本性,2017年吃進Atwood,使鉆井裝備數量進一步增至62座,登上龍頭老大寶座。

COSL沿襲中國居家過日子的優良傳統,引進新的,死守老的,裝備規模由2011年33座增至2017年的46座。

有一個最大的意外就是Borr Drilling,2016年從破產的Hercules Offshore手中投機夠得2座平臺,2017年大有鯨吞天下之勢,吃進多座平臺將裝備規模發展壯大到24座。

總體來看,國際鉆井裝備承包商先于本輪油價下跌已經開始甩賣鉆井裝備,至油價下跌時鉆井裝備數量已經處于較低水平,2017年,幾家鉆井公司已經開始抄底。

3. 盈利情況

基于海洋油氣勘探開發投資的低迷,海洋鉆井市場量價齊跌。多數鉆井承包商在2016~2017年仍遭遇了較大虧算(由于多數公司年報尚未更新,圖中數據截止到2016年)。靠Transocean老家底起步的Shelf Drilling,憑借高超的管理能力和低廉的維護成本近幾年尚錄得盈利,實屬難得,值得國內油服公司學習借鑒。

海上石油鉆井市場是一個重資產的市場,只有真金白銀的大量投入才有產出,但是,真的投入了未必有好的產出。當油價處于高位時,資產收益率在8%左右,Seadrill最高達16%,在低油價下,最好的公司如Transocean、Rowan、Diamond也只能在零收益附近徘徊,連背靠大樹的COSL也表示Hold不住。所以國內感興趣的朋友,先看看國內的幾宗案例,謹慎投資。

4. 重大交易

2017年3月,BorrDrilling收購Transocean總計15條Jackup船隊,涉及金額13.5億美金;

2017年3月,NorthernDrilling收購半潛式鉆井平臺“West Mira”“Bollsta Dolphin”號,涉及金額3.65億美金;

2017年3月,OceanRig申請破產保護,進行資產重組,擁有11艘超深水鉆井船,兩座超深水半潛式鉆井平臺(BINGO 9000,由中國大連廠建造);

2017年5月,Shelf Drilling 收購SeaDrill的三座自升式鉆井平臺,涉及金額2.25億美金;

2017年5月,Rowan超低價拍的巴西國油的P59和P60號自升式鉆井平臺,涉及金額6000萬美金;

2017年7月,ParagonOffshore申請破產保護,進行資產重組;Paragon Offshore剝離自Noble,擁有一堆老舊自升式平臺和半潛式鉆井平臺;

2017年9月,SeadrillLtd.申請破產保護,進行資產重組;Seadrill Ltd擁有高質量的鉆井裝備,包括超深水鉆井船,半潛式鉆井平臺;

2017年10月,ENSCO完成對Atwood的并購,涉及金額8.4億美金,看中Atwood的高規格鉆井裝備和兩個公司的市場互補性;

2017年11月,PacificDrilling申請破產保護,進行資產重組,擁有7艘超深水鉆井船;

2017年12月,NorthernDrilling收購半潛式鉆井平臺 “Bollsta Dolphin”號,涉及金額4億美金;

2018年2月,Transocean完成對Songa Offshore的并購,涉及金額34億美金,看中Songa Offshore的高規格鉆井裝備(Cat D型半潛式鉆井平臺),發力北海鉆井市場。

2018年2月,BorrDrilling以2.32億美金的白菜價收購擁有一堆爛白菜的ParagonOffshore。

5. 小編評述

(1)并購重組年

2017年涉及發生大型并購2起,大型重組3起。市場就像大自然一樣殘酷,優勝劣汰,沒有任何回旋的余地。裝備及技術綜合指標最好的Seadrill因為高杠桿尋求破產保護;擁有高規格鉆井裝備及高超管理能力的Atwood,由于馬上無米下炊而選擇了賣身;擁有最好超深水鉆井船隊的PacificDrilling、Ocean Rig,由于無米下炊而且欠債太多,進行債務重組,無情拋棄老股東。

(2)抄底年

熊市不言底,但是市場變了,2017年市場被Borr Drilling和Northern Drilling的帶動下,掀起一股抄底的風潮,ENSCO,Transocean,Rowan都參與其中,大有搶貨的感覺。但是冷靜細看,搶的是稀缺資源或是吐血甩賣裝備(高規格自升式鉆井平臺,NCS半潛式鉆井平臺,打半折甚至更低的鉆井裝備),中國船廠碼頭堆積的70座平臺鮮有人問津,除了左手倒右手就是右手到左手,這些產能若釋放到市場上,市場將是怎樣一種市場?抄底抄的是膽識和魄力,市場活了投機客才會有錢賺,市場已經在變活,先抄底的應該已經賺了。

(3)轉型年

轉型不是一句口號,也不是種情懷,而是生存所迫,市場的轉型始于多年的謀劃,只是在2017年看到了明顯的轉型結果:浮式鉆井裝備向超深水、高規格(NCS作業)配置;自升式鉆井裝備向高規格及本地化配置;市場、技術資源共享,抱團取暖;技術融合。Transocean剝離整個自升式鉆井船隊,拆解老舊裝備,瞄準超深水和NCS裝備;ENSCO、Rowan瞄準高規格自升式平臺和超深水裝備;Rowan和Shelf Drilling積極推進本土化;Diamond大力瘦身;ENSCO、BorrDrilling以并購拓市場、提技術、降成本。風來了,不轉型,挺不過寒風,也將不會有機會沐浴春風。

(4)機遇年

機遇總是與風險共生,控制好風險,把握住機遇方可笑傲市場,眼看著人家將一件件寶貝放入口袋,還能美女坐懷而不亂?市場上不缺寶貝,只是缺交易的策略和點。馬士基集團在2016年作出重大戰略決策計劃剝離Maersk Drilling,Maersk Drilling有23座鉆井裝備,包括15座自升式鉆井平臺(9座為高規格,最大作業水深150m),4艘超深水鉆井船,4座超深水半潛式鉆井平臺,裝備非常優質,經驗非常豐富,技術非常高超,市場做的一流。收購馬士基鉆井的傳聞傳了很久,看看幾個大的鉆井承包商,Transocean和ENSCO已經出過手,Seadrill和Noble還在撫摸傷口,剩余的買家已經沒幾個,在低迷的市場環境下,傳的最厲害的Rowan應該沒有實力吞下馬殺雞。Maersk Drilling的最終結局可能是分拆,若分拆自升式鉆井平臺極有可能歸Rowan,國內要是可以搞幾艘鉆井船,那也圓滿了,既有了市場也有了裝備還有了能力,基本上可以將中國的鉆井艦隊配齊了。猜想只是材料。

歲月沉浮,人面不知何處去,幾出煙花,些許感慨。不同于2016年的恐慌,2017年反而多了一些淡然和精彩,尋低的路很可怕,在底下也就若此了,2018年或許會迎來一些曙光,讓鉆井市場在復蘇的路上,春天不怕倒春寒,只是是否已過寒冬?市場翻動,至少不再遠,桃花依舊笑春風

期待~

僅以此分享給從事海洋油氣裝備制造的仁人志士,期待我國高端裝備制造穩步向前。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~END~~~~~~~~~~~~~~~~~~~~~~~~~~~

往期亦精彩:

【裝備】陵水氣田DP shuttle,誰能吃到中海油的這個甜點?

【視角】最純粹的海洋鉆井巨頭-Rowan

【科普】海洋石油鉆井裝備圖解

更多資訊請關注微信公眾號:deep_lanland

本文由“藍色大地”于2018年2月23日首發于微信公眾平臺。