6個月之前我們認為當時的航運市場“正面對金融危機后最艱難的幾年”。克拉克森海運指數去年全年的平均值為9,441美元/天,較上一年下跌34%,這是該指數自1990年發布以來的最低水平。許多細分市場在去年大部分時間里依然處于周期底部。

細分市場

盡管市場中仍存在不小的挑戰,部分細分市場已經出現“走出低谷”的跡象,特別是散貨船市場:自一年前跌至低點后,運費維持上漲,投機興趣廣泛存在。油輪市場在去年冬季有所改善,然而今年隨著運力增速繼續維持高位和需求增長相對承壓,油輪市場的景氣度可能有所回落。去年年末較好的行情在今年的集裝箱市場上會得以延續,近期市場收益特別是運費市場已經獲得小幅上漲。在經歷30年來最艱難的時刻后,海工市場依然要面對較大的結構性挑戰,但至少目前市場活躍度有所改善。滾裝船,渡輪以及郵輪市場依然是市場為數不多的亮點。

全球經濟

2016年全球經濟的表現較為混沌。歐洲經濟表現不佳,但美國和中國的經濟增速超預期。全球經濟增速預計在2017年達到3.4%,高于去年3.1%的增速,但是考慮到目前的政治發展,全球經濟增速仍存在不確定性。商品價格有所改善,盡管歐佩克組織減產,美國頁巖油的開采可能會限制油價在短期內進一步上漲。

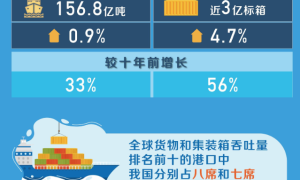

海運貿易量

全球海運需求在2016年改善,海運量增長2.7%至111億噸,高于2015年1.8%的增速。不過它仍低于2011-2014年期間平均3.8%的擴張速度。得益于中國積極的需求態勢,海運干散貨貿易量在2016年增長1.3%,同時海運集裝箱和石油貿易量分別增加3.5%和4.5%。干散貨和集裝箱的市場需求看起來會在2017年進一步改善,而原油貿易增速有可能放緩。總體而言,全球海運貿易量預計在2017年增長2%-3%,但這一潛在趨勢仍存在不確定性。

新造船市場

過去一年新造船訂單數量非常有限,僅有不足600艘新船簽訂,是30多年來最低的水平,船廠與供應商承受財務壓力。只有渡輪和郵輪市場較為活躍(目前郵輪的手持訂單量處于歷史高位)。去年只有133家船廠接獲訂單(1,000GT以上船舶),相較于2015年的情況(共有242家船廠接獲訂單)進一步下滑。而2008年則有超過600家船廠接獲訂單。然而簽單量可能開始小幅回升,且一些船型的新造船價格比二手船價格更有吸引力,這對船廠產能可能會有較為明顯的影響。手持訂單量繼續減少,在今年3月初下滑至20,260萬載重噸,與去年同期相比下降了30%,目前相當于船隊規模的11%。盡管延遲交付和“未交付”的現象在去年仍較為普遍,但交船量已經增加到1億載重噸,不過,今明兩年的交船量預計會減緩。

拆船市場

2016年拆船量保持穩定,共計4,440萬載重噸。總拆船量中約有三分之二來自于散貨船拆解,但是散貨船拆解已開始放緩。集裝箱船拆船量在今年年初達到歷史高位(今年1月份創歷史最高紀錄)。全球船隊規模達到19億載重噸,但增速持續放緩,今明兩年的增速預計達到2.8%和2%,低于去年3.1%的增速。新技術及環保規范依然是整個行業的主題,正持續加快推進。去年10月份,國際海事組織確認了船舶燃油含硫量標準上限將從2020年開始降至0.5%,同時新的壓載水公約已于去年9月份正式獲批。

二手船交易市場

二手船交易活動在2016年依然活躍(二手散貨船交易量創紀錄),共計1,294艘船舶在去年進行交易。二手散貨船價格自去年年末大幅上漲(整體上漲25%,某些散貨船型上漲更多),市場購買意愿濃厚。二手油輪價格去年下跌25%。融資情況的變化持續產生影響,行業內部的整合重組依然是主題。

結語

總體而言,運力的過剩依舊是許多細分市場的主要問題。不過,受到積極的需求態勢以及在縮減運力供給方面的協同努力,市場環境在最近得到適度的改善。市場基本面進一步的再平衡對市場重新獲得持久的動力似乎是必要的。隨著市場有望走出周期低谷,造船產能,貿易量,持續的拆船活動及融資依然是影響市場復蘇的關鍵因素。

來源:克拉克森研究