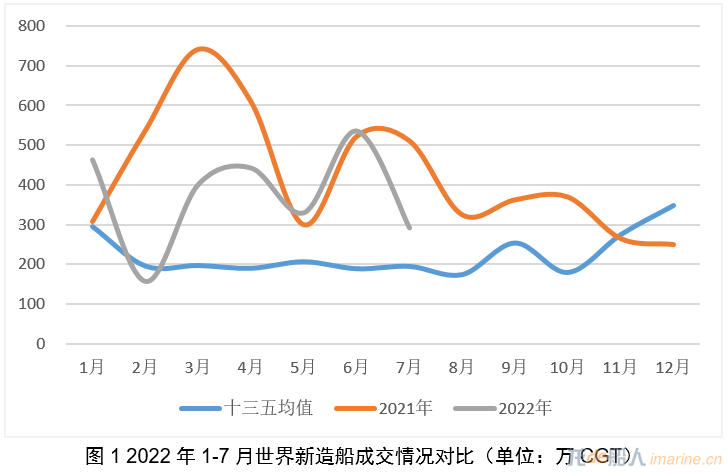

世界新造船市場7月成交量下滑較大,全年累計成交量降幅擴大。2022年7月,世界新造船市場成交617萬DWT、292萬CGT,同比分別下降48.3%和42.9%。1-7月累計,世界新造船市場成交5036萬DWT、2623萬CGT,同比分別下降42%、18.9%。1-7月成交總量同比出現下滑,降幅有所擴大。

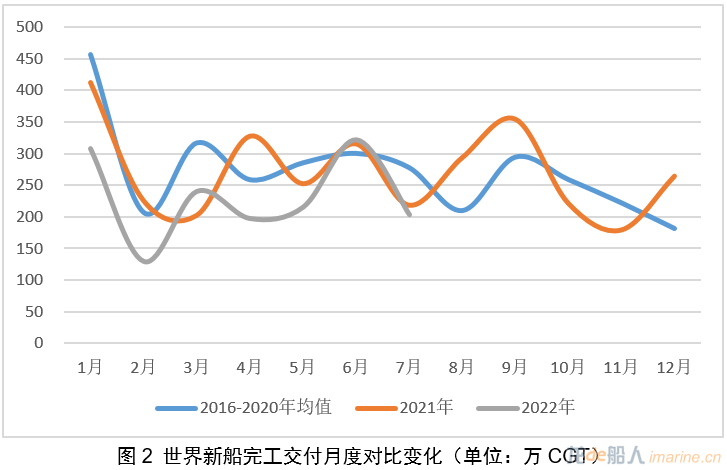

當月與累計的完工交付量同比減少,手持訂單持續增長。2022年7月,世界新造船交付603萬DWT、203萬CGT,同比分別下降7.3%、5.3%。1-7月累計,世界新造船交付4700萬DWT、1614萬CGT,同比分別下降10.4%、13.6%,當月與累計交付量低于2016-2020年同期均值。手持訂單方面,截至7月底,世界手持訂單2.15億DWT、1.02億CGT,同比分別增長10.3%、20%。

7月份世界新造船市場沒有延續6月的回升勢頭,成交與交付方面均出現較大波動。從7月份世界新造船市場的數據來看,分享以下幾點看法:

LNG運輸船“接替”集裝箱船,市場份額躍居第一

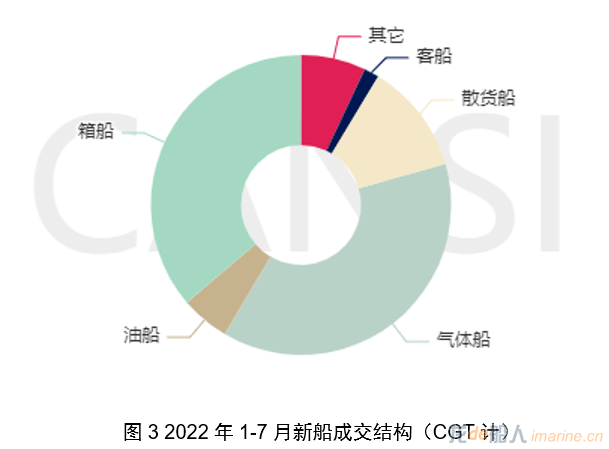

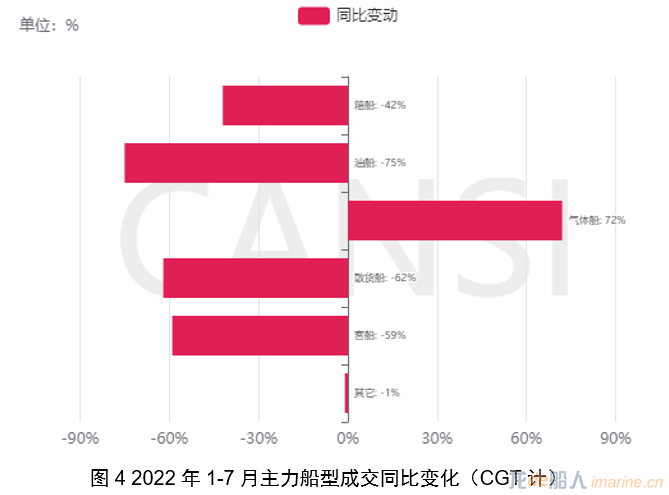

7月,氣體船成交13艘、106萬CGT,占比當月市場成交總量的47.6%,成交船型主要為17.4萬方的大型LNG運輸船。憑借6、7兩個月大型LNG運輸船市場持續批量訂單敲定(合計38艘),截至2022年7月底,氣體運輸船以124艘、913萬CGT的成績超過集裝箱船成為到目前為止的市場份額最多的主力船型,其中大型LNG運輸船成交101艘,繼續突破年度成交紀錄。在主力船型同比變化中,僅有以大型LNG運輸船為主的氣體船實現增長,其它船型均現不同程度減少。筆者在2020年曾預測過大型LNG運輸船中長期市場需求,結果顯示為配套世界范圍內的LNG開發項目從2020-2030年間至少需要新造大型LNG運輸船的數量超過500艘,未來該船型的市場空間值得繼續關注。

全球新船完工交付下滑,“客觀因素”影響較大

2022年7月,世界新造船交付603萬DWT、203萬CGT,同比分別下降7.3%、5.3%。1-7月累計,世界新造船交付4700萬DWT、1614萬CGT,同比分別下降10.4%、13.6%,當月與累計交付量低于2016-2020年同期均值。從當前的供需關系看,船廠主觀是希望“快交船”,也盡做大努力“保交船”,為了新接更多船舶留出更大空間。但一些客觀因素使得船廠很難繼續提高產能,甚至影響能力發揮:一是持續的高溫天氣影響了中國相關地區船廠有效工作時間,傳統上夏季也不是船舶交付的高峰季節(圖2);二是罷工與疫情反復影響了韓國相關船廠生產進度;三是船舶建造周期與船型的建造難度提升也影響了當前的交付速度,目前今年交付的船舶主要來自訂單處于相對低谷的2019、2020年,2021年接的大量訂單還未進入交付階段。

新造船價格保持增長,推動單船價值顯著升高

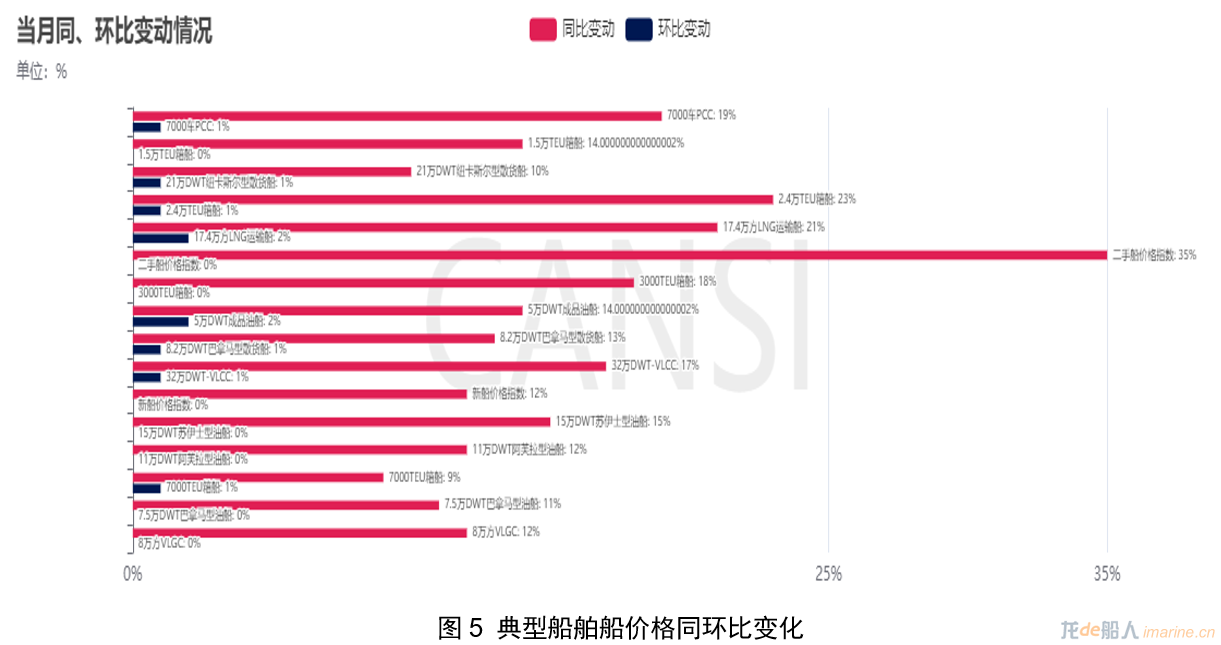

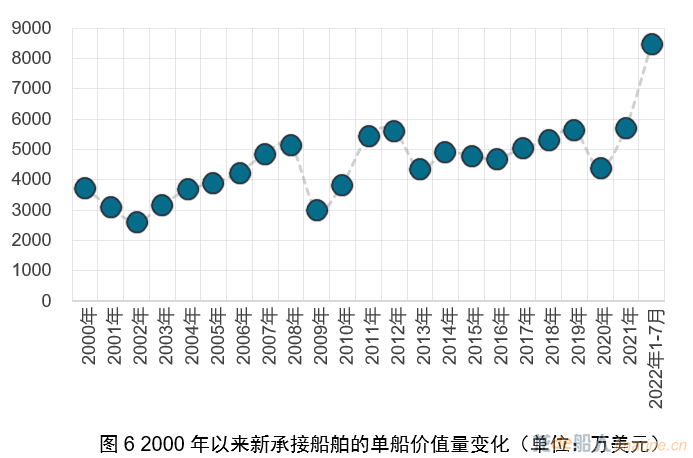

2022年7月,克拉克森新造船價格指數為161.5,同比增長12%,環比持平;同比變化中,2.4萬TEU箱船、17.4萬方LNG運輸船等船型價格漲幅在20%-30%之間;蘇伊士型油船、VLCC、阿芙拉型油船、巴拿馬型散貨船1.5萬TEU箱船、7000車PCTC、3000TEU箱船、紐卡斯爾型散貨船、MR型成品郵輪、VLGC等船型價格、8.2萬DWT巴拿馬型散貨船漲幅在10%-20%之間。在新船價格持續提升的推動下,單船成交均值顯著提升,今年前7個月的單船價值達到8473萬/艘,相比2021年高出48.2%,創下歷史新高。

總結“高溫”確實給以室外工作為主的造船業帶來一定影響,船廠也在克服困難保證生產進度,預計8月的天氣因素仍將給生產帶來不小壓力。今年的新造船市場“主角”正在由“集裝箱船”向“氣體船”轉換,兩者的手持訂單占比也創下近幾年的新高。但全球新船的手持占比依舊處于歷史低位,不足10%,未來新造船市場持續繁榮離不開油船、散貨船兩大船型的“接班”。近期,成品油船市場已經出現了一些變化,未來航運業對船舶脫碳路線的共識進一步統一后,對新船造船市場的需求潛力釋放也將逐步加速。

來源:中國船舶工業行業協會, 中國船協, 克拉克森