自2008年金融危機以后,全球航運融資格局發生變化。傳統歐洲銀行逐漸剝離航運資產,退出船舶融資市場。其他仍然活躍在市場上的歐洲銀行也大幅縮小其船舶融資規模。克拉克森研究統計2008年排名前20的融資銀行航運資產規模總和為3500億美金,而2018年資產規模僅為1600億美金并持續減少。另一方面以政策性銀行、出口信貸為主的亞洲銀行以及中國租賃公司的船舶資產規模增加。

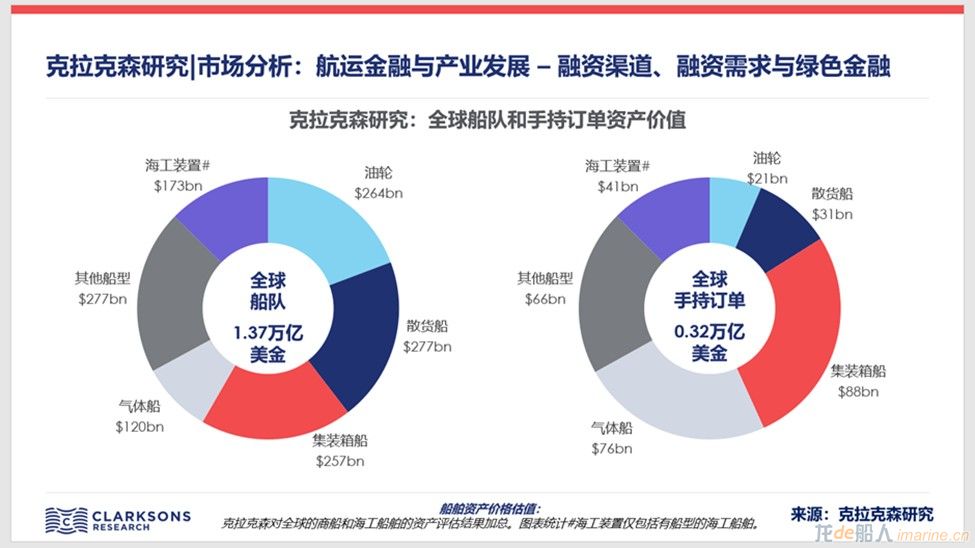

航運業為重資產行業,根據克拉克森對全球船隊數據庫中每條船舶資產的評估結果加總,當前全球航運的資產規模為1.69萬億美金。我們最新預測情境下,未來十年將有2.1萬億融資需求。而隨著綠色議程進一步推動,會有大量的綠色融資需求。今年至今全球低碳燃料船舶的新船投資已超過傳統燃料船舶投資額。本期專欄我們探討航運市場主要融資渠道以及未來融資需求特點。

航運融資渠道

債務融資能力下降但仍為主要渠道

船舶租賃快速發展后面臨新的挑戰

資本市場流通性仍以美國交易所為主導

這里,我對航運金融市場的主要融資渠道梳理如下:

債務融資:銀行債務融資仍然為船舶融資的主要渠道。克拉克森統計了全球航運銀團貸款數據,以此分析銀行債務融資的特點。自15年后債務融資規模呈逐年下降的趨勢,14/15年銀團貸款每年融資規模為1200億美金(注:債務融資中仍以雙邊貸款為主)。而今年上半年銀團貸款僅53筆合計180億美金,年化金額大幅低于843億美金的十年平均水平。融資特點為1) 單筆交易金額減少,也意味著以船舶作為資產抵押物的貸款比例LTV的下降;2) 船東的融資成本在過去幾年下降后在近期又開始上漲。當前全球通脹水平處于高位,主要央行均提高利率水平,美元利率上漲;3) 平均貸款年限縮短,當前多數為5年內貸款。而在07/08年時期6-10年,甚至10年以上的貸款年限比較常見。

船舶租賃:歐洲銀行逐步退出船舶融資市場給中國租賃公司大力發展航運業務提供了機會。在最新全球金融機構的資產規模排名里,前25家中有5家為中國租賃公司。克拉克森統計當前中國租賃公司擁有的船舶數量為2669艘、合141.6百萬總噸、資產價值總計1416億美金。2021年租賃投放額約為200億美金,但對比債務融資規模整體仍較小,占全球船隊規模8-9%。以船型資產價值計,集裝箱船在租賃船隊中占比最高,其次為散貨船、油輪,近期LNG船項目增加。其中,散貨船各細分船型分布較為平均,集裝箱船以8000箱以上大箱船為主,油輪和LNG船以融資性租賃為主。2022年至今租賃公司新增業務有所放緩。往期專欄分析請點擊:變化的一年- 看中國航運租賃市場發展。

資本市場:資本市場也是船東融資的主要渠道,全球三分之一的船隊由上市船東控制。近些年因為疫情影響,客船包括豪華郵輪船東通過股票增發來改善現金流。克拉克森統計2021年航運公司在資本市場通過IPO和增發共募集320億美金。這一規模較近十年平均水平有大幅度提高。全球主要航運公司尋求上市的交易場所中,美國紐約證券交易所有58家上市航運公司,上海為49家。(注:擁有船舶資產的公司數量,包括非傳統船東)其中紐交所的流通性最高,占全球航運公司資本市場融資70%以上市場份額。而在海工市場,奧斯陸的場外交易比較活躍,也成為許多海工船東去美國上市前的首選。

融資需求和綠色融資

重資產行業有巨大資金需求

綠色融資訴求增大

在克拉克森最新預測模型中,我們預測未來十年將有2.1萬億融資需求,到2050年共計4.2萬億美金。其中有76%來自新造船投資需求,其余為二手船投資需求以及約1%用于節能設備改造的資金需求(具體年度融資需求請見克拉克森研究預測報告)。同時在IMO2050減排目標下,船舶投資向低碳及零碳燃料動力船舶傾斜,未來30年將有大量的綠色融資需求。當前LNG燃料仍然為船東首選替代燃料類型,但是近期有關甲醇燃料的關注度也在上升,其它低碳燃料和零碳燃料的研究發展也在進行中。

在此背景下,航運融資綠色議程提速,包括金融行業的“波塞冬準則”簽署加快,綠色債券發行,融資發放更多加入環境、社會和公司治理表現(ESG)的考量。過去一年,綠色與可持續發展相關貸款的發行量增加,發行機構若能滿足相關標準,在利率或息票上可獲一定減免。(具體請見克拉克森《航運資本市場月刊》)。“波塞冬準則” 的簽訂意味著航運公司想要在未來獲得融資,必須加入綠色環保船舶的考量,而老舊船舶的再融資也將變得困難。當前成員數達到30個,與此同時,保險業也正在采用類似框架。

另一方面,克拉克森也持續追蹤中國租賃船舶的綠色環保進程:當前中國租賃船隊Eco節能型船舶以總噸計占比75%,高于全球船隊43%的占比。2022年新增租賃項目中使用替代燃料的船舶噸位占比較2016年的3.5%上升到19.1%。共計185艘雙燃料船舶中,有164艘船使用LNG作為替代燃料,其中86艘為使用LNG動力的LNG運輸船;另外有8艘使用乙烷動力和6艘LPG動力的LPG船;4艘電池動力船和2艘LNG和電池混動船,船型為江海直達集裝箱船和客船;1艘為進行生物燃料動力試驗的18,000TEU集裝箱船。隨著中國銀保監會金融租賃公司對綠色產業支持力度的提升,中國主流船東加快船舶替代燃料轉換,我們認為中國航運金融機構在未來會給予環保議程更多關注。

來源:克拉克森研究