克拉克森研究持續性地聚焦于各細分船型市場關鍵性指標及月度總結,分析各細分船型市場的運費、船隊、海運貿易等動態與展望。

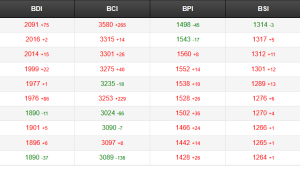

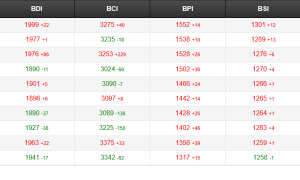

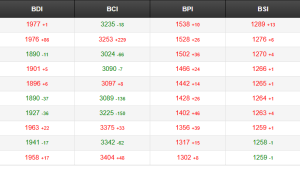

運費市場:2024年8月散貨船市場持續回落,即期市場日收益環比小幅下跌2%至15,751美元/天,這主要受巴拿馬型散貨船運力需求減少的影響。年初至今散貨船市場整體依舊強勁,前8個月整體收益同比大幅上漲53%至15,844美元/天。今年前7個月全球干散貨海運貿易指數同比上漲3.7%,紅海事件也為市場提供支持。當前干散貨市場情緒依然樂觀——干散貨船期租租金同比明顯上漲,散貨船二手船市場持續活躍以及干散貨船資產價格處于較高水平。就細分市場來看,預計今年下半年好望角型散貨船市場將繼續受益于大西洋地區鐵礦石和鋁礬土強勁的出口;中小型船市場可能受拉尼娜現象影響而潛在走弱(詳見本月專題文章),不過中小型散貨船市場收益整體上仍有望保持在穩健水平。

紅海船舶襲擊事件持續成為市場關注焦點。由于部分船東/運營商選擇繞航,近幾個月蘇伊士運河散貨船日均通行量持續徘徊在去年12月上半月水平的40%,而同期通過好望角的散貨船日均通行量也較為穩定,較去年12月上半月水平高30%。不過若后期蘇伊士運河恢復通行,市場可能承受一些放緩的壓力。與此同時,隨著巴拿馬運河水位的顯著回升,巴拿馬運河管理局逐步放寬船舶過境限制,8月下旬巴拿馬運河散貨船舶日均通行量已接近 “正常 “水平。預計在美灣糧食出口旺季來臨之前,巴拿馬運河干散貨船日通行量有望進一步改善,不過這在某種程度上可能限制運力需求增速。

2024年展望:受紅海事件支撐,干散貨船航運運距增加,推動全球干散貨噸海里貿易額外增長1.2%。克拉克森研究預計在 “基準情境” 下且假設紅海事件發生在24年全年(盡管紅海事件可能進一步持續),2024年全球干散貨噸海里貿易增速達到4.3%,同時全球散貨船隊運力增速預計達到3.1%,2024年供需基本面進一步增強。不過圍繞在需求方面的不確定性因素也依然存在。盡管過去18個月中國干散貨進口需求持續保持強勁態勢,但今年以來除中國外的其他國家干散貨貿易需求表現疲軟。且考慮到當前發達經濟體(如美國、日本)和中國的主要經濟指標出現 “波動” ,以及中國未來對主要大宗散貨進口需求的不確定性仍存(盡管近期中國干散貨進口量達創紀錄水平),整體來看全球干散貨貿易需求前景變得更加不確定。另一方面,在今年下半年預計出現強勁的拉尼娜現象,多個干散貨主要出口國,如澳大利亞、巴西和印度尼西亞等,出口可能會受干擾。

2025年展望:2025年干散貨市場可能略有回落。盡管2025年全球散貨船隊增速進一步放緩至2.5%,但考慮到紅海局勢緩解,全球干散貨貿易和噸海里貿易均較2024年僅小幅上漲1%,低于船隊增速。不過若紅海事件持續,將進一步為干散貨市場提供部分支撐;此外考慮到近幾年干散貨貿易需求的穩定增長,以及散貨船新船訂單量有限(當前全球散貨船手持訂單僅占船隊運力比重9%),干散貨市場運力供需平穩,預計市場下行空間有限。另一方面,新的環保法規給運力端帶來的中長期影響仍是市場關注焦點。根據2023年CII評級標準,約25%的散貨船運力將被評為D級或E級。船舶降速航行、安裝節能環保裝置的運力日益增加、老舊船舶拆解、散貨船市場 “分層 “以及二手船市場成交量不斷增加等,都將成為散貨船市場特征。