OPEC達成限產協議后,油價隨之走高,油公司、油服公司壓力驟減,在油氣市場緩慢復蘇的背景下,油氣行業欣欣向榮,但海上鉆井業務卻是個例外,它的發展前景將如何?

自2014年布倫特油價跌破100美元/桶以來,國際油價目前已實現小幅回升,商品周期似乎已度過了它的低迷期。但在2014-2016年間,鉆井及開發投資下調了40%,大量項目因此被延遲甚至被取消,那時,油氣行業見證了全球鉆井活動的大幅萎縮。

鉆井平臺訂購量下滑

據貝克休斯鉆井數統計,目前國際陸上鉆井數較2014年同期的3206口下降近60%,這將對鉆井市場產生巨大影響。

麥肯錫估算,海上鉆井數與陸上鉆井數下降幅度持平。截至2016年第三季度,浮式鉆井平臺訂購量下滑38%,由2014年同期的268座降至166座;自升式鉆井平臺需求下滑28%,由2014年同期的426座降至305座。

海上鉆井活動大減

由于合同周期和項目交付期不斷縮短,陸上鉆井平臺數量能對油價波動做出更快反饋。鑒于OPEC達成了減產協議,目前布倫特油價在50美元/桶左右浮動,隨著油價回升,陸上鉆井業務已開始復蘇。根據貝克休斯公布數據顯示,短短四個月的時間內,美國陸上鉆井數已從最低點的380口一路飆升至500口。

相比之下,海上鉆井平臺業務仍在經歷大幅縮減。年初開始,鉆井平臺數量平穩下跌。相比于2015年,2016年第三季度的自升式鉆井平臺減少44座和浮式鉆井平臺縮減51座。與此同時,報廢鉆井平臺的數量也一路飆升,2016年約有21座浮式鉆井平臺和15座自升式鉆井平臺結束服務。

同時,新簽訂的租船合同(包括續約合同)也一直處于歷史低點。在2016年初至第三季度末,有41座新建浮式鉆井平臺和80座自升式鉆井平臺的合同簽訂。據此推斷,2016年將有55座浮式鉆井平臺和107座自升式鉆井平臺運營,這遠低于2014年分別簽署的兩個合同中94座浮式鉆井平臺和186座自升式鉆井平臺的運營數。

在2014-2016年間,海上鉆井平臺平均日費率下降了50%。而在未來,海上鉆井平臺的日費率也將繼續走低。

“船東們”的回應

鑒于鉆井市場不景氣,為了能在低利潤的市場環境中生存下去,船東們已盡全力重新定位,以待海上鉆井活動復蘇。

與此同時,“協同和拓展”的合同理念日益普遍,船東們除采取一致行動使鉆井平臺盡可能的保持活躍外,也采取了削減運營及管理成本的措施。在此背景下,船東們也立刻降低了日費率以換得平臺的續約合同。這不僅為平臺運營商們減少了支出,也為船東們保證了充裕的流動資產。

特殊情況下,船東會延遲甚至拒絕交付船廠新建的鉆井平臺,如全球第二大超深水鉆井平臺運營商Seadrill公司拒絕交付現代重工建造的“West Mira”半潛式鉆井平臺;海上鉆井承包商太平洋鉆井公司拒絕交付三星重工建造的超深水鉆井船“Pacific Zonda”號。

而在極端的情況下,船東也會停業甚至宣布破產來進行公司債務重組,如Vantage Drilling和Hercules Offshore(鉆探承包商)申請破產保護的案例。

鉆井市場周期的最低點

盡管目前海上鉆井市場面臨挑戰,但越來越多的跡象表明,該行業已到達周期的最低點,這情況已經“壞到頭了”。近期,OPEC達成限產,油價已經開始緩慢爬升。

展望未來,麥肯錫預測原油市場仍存在較大不確定性。盡管國際油價可能保持長期低位運行,或恰恰相反,一躍升至90美元/桶,但預計在未來幾年,油氣市場有望達到一種“新常態”——油價回升至65-75美元/桶。麥肯錫估計,考慮到當前服務和設備成本通貨緊縮局面,該“常態”將成為大量開采海油及頁巖氣的經濟可行區間。

麥肯錫預估,在2017年中旬,原油市場將達到供需平衡,在2018年底,油氣價格將穩步回升。并且該機構估計,在產量相對不景氣的淺水鉆井區和“小有收益”的深水鉆井區,油氣產量總計將于2020年達到約70萬桶/天。

移動式鉆井平臺前景展望

考慮到油氣供需動態和近期合同簽訂率等因素,麥肯錫估計,海上鉆井市場將在2017年的上半年到達周期底部,之后小幅平穩上漲直至2018年底。

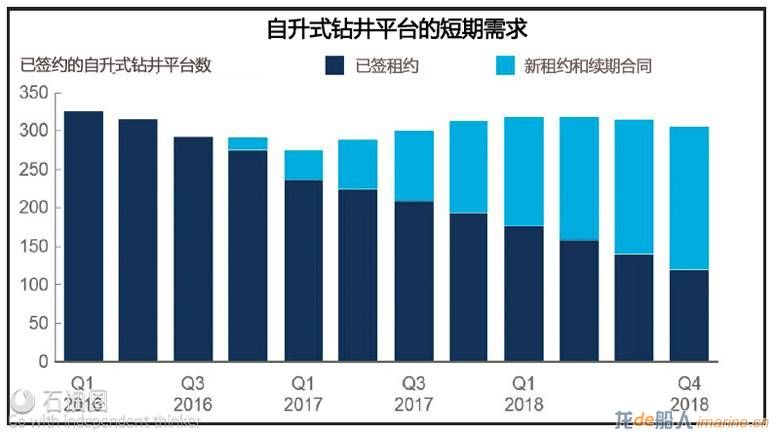

就自升式鉆井平臺而言,其2017年第一季度的活躍鉆井數將2016年第三季度的293口下降至276口,而在2018年底,其將回升至306口。目前,2018年第四季度的活躍鉆井平臺只有40%簽訂租船合同。從供給角度看,新建自升式鉆井平臺將繼續延期交付,而老舊的鉆井平臺也陸續進入報廢階段。在2017-2018年,預期只有37座新建自升式鉆井平臺進行交付,結束服務的鉆井平臺有32座。

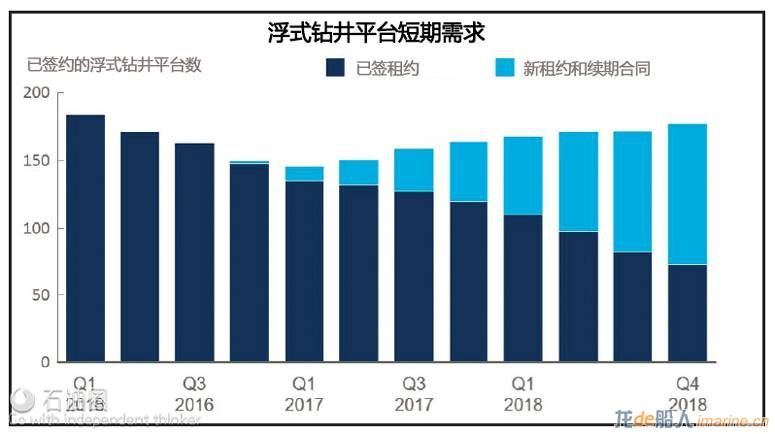

預計在2017年第一季度,浮式鉆井平臺數量也將達到最低點,從2016年第三季度的163座降至146座,在2018年底,其數量預計會增長至178座。目前,2018年第四季度的活躍鉆井平臺中也只有40%簽訂合同。在2017-2018年,新鉆井平臺預計將有29座進行交付,26座進入報廢階段,供需基本持平。

由于海上鉆井活動對油價波動的反應略顯遲緩,所以自升式鉆井平臺和浮式鉆井平臺的全面復蘇需要更長時間。而這兩大類鉆井平臺的利用率,預計要到2020年早期才能達到80%以上的水平,這間接表明,在今后的一段時間內,日費率將持續疲軟。

預計至2018年,海上鉆井活動仍將持續減少,且由于海上鉆井項目的周期漫長,因此,就算未來油價回升,海上鉆井市場的復蘇之路也將十分緩慢,其短期前景仍存挑戰。

來源:石油圈

作者:Ryan Peacock

編譯:王洋 徐文鳳