新聯盟來了!4月1日,全球班輪市場上2M、OCEAN Alliance和THE Alliance三大聯盟正式開啟運作。

去年4月20日,達飛輪船、中遠海運集運、長榮海運和東方海外宣布組建OCEAN Alliance;5月13日,赫伯羅特、韓進海運、陽明海運、商船三井、日本郵船和川崎汽船宣布組建THE Alliance;12月11日,2M與現代商船宣布達成戰略合作協議,雙方將以多種方式進行合作,包括艙位互換、艙位購買;今年2月,2M與漢堡南美達成協議,漢堡南美可與2M共享船舶。

我們將時間軸再略微往前撥一點。

2015年12月7日,達飛輪船發布公告稱將收購時為新加坡最大班輪公司東方海皇;去年3月1日,經重組整合而成的中遠海運集團旗下的集運業務板塊——中遠海運集運合署辦公;去年7月18日,赫伯羅特和阿拉伯輪船對外公布,兩家班輪公司已簽署合并協議;去年10月31日,日本郵船、商船三井和川崎汽船宣布將原3家企業的集運業務和海外碼頭業務合并成立一家新的聯合企業;去年12月1日,馬士基航運宣布與德國歐特克集團達成協議,就收購其旗下班輪公司漢堡南美達成一致。

去年8月31日,韓進海運向韓國首爾中央地方法院提交申請破產保護。今年2月17日,韓國首爾中央地方法院宣告韓進海運破產。

顯然,班輪公司之間大規模的兼并破產事件導致競爭格局大變,新的三大聯盟由此橫空出世。

簡單將聯盟成員及合作伙伴的運力規模相加,2M市場份額達到35.3%,屬于最大聯盟;OCEAN Alliance市場份額達到26.1%,為第二大聯盟;THE Alliance市場份額達到16.9%,在三大聯盟中規模最弱。

簡單將聯盟成員及合作伙伴的運力規模相加,2M市場份額達到35.3%,屬于最大聯盟;OCEAN Alliance市場份額達到26.1%,為第二大聯盟;THE Alliance市場份額達到16.9%,在三大聯盟中規模最弱。

三大聯盟之整體運力

按照Alphaliner截至3月25日的全球集裝箱運力排名,發現十分巧合的一點就是,排名前14位的班輪公司均是三大聯盟的成員或者合作伙伴(見表1)。盡管馬士基航運與漢堡南美、赫伯羅特與阿拉伯輪船的合并尚在進行中,但在新聯盟的運作計劃中,均已包含漢堡南美和阿拉伯輪船的運營計劃。除此之外,僅有現代商船作為2M的非正式成員與2M進行艙位合作。但為了比較方便,在對三大聯盟進行整體運力比較時,本文還是將漢堡南美和現代商船納入2M、阿拉伯輪船納入THE Alliance進行對比(見表2)。

從表2的數據可以看出,2M因為有運力規模排名第一的馬士基航運和排名第二的地中海航運的加持,聯盟總運力達到730.77萬TEU,市場份額達到35.3%,屬于最大聯盟;OCEAN Alliance的4家成員運力規模排名也不錯,聯盟總運力達到537.87萬TEU,市場份額達到26.1%,僅次于2M,為第二大聯盟;THE Alliance則由全球運力排名第五的赫伯羅特領銜,中途遇到韓進海運的破產,聯盟總運力為348.11萬TEU,市場份額達到16.9%,在三大聯盟中規模最弱。

從表2的數據可以看出,2M因為有運力規模排名第一的馬士基航運和排名第二的地中海航運的加持,聯盟總運力達到730.77萬TEU,市場份額達到35.3%,屬于最大聯盟;OCEAN Alliance的4家成員運力規模排名也不錯,聯盟總運力達到537.87萬TEU,市場份額達到26.1%,僅次于2M,為第二大聯盟;THE Alliance則由全球運力排名第五的赫伯羅特領銜,中途遇到韓進海運的破產,聯盟總運力為348.11萬TEU,市場份額達到16.9%,在三大聯盟中規模最弱。

假若2M中,僅計算馬士基航運和地中海航運運力規模,聯盟總運力為626.27萬TEU,與OCEAN Alliance運力規模相差約90萬TEU;如果計算手持訂單運力的話,與OCEAN Alliance運力規模相差不過20萬TEU。因此,不難想象為何馬士基航運以迅雷不及掩耳之勢宣布收購全球排名第九的漢堡南美,以及并不排斥現代商船的“投懷送抱”。對于2M而言,全球最大聯盟必須保持規模上的優勢地位。

假若2M中,僅計算馬士基航運和地中海航運運力規模,聯盟總運力為626.27萬TEU,與OCEAN Alliance運力規模相差約90萬TEU;如果計算手持訂單運力的話,與OCEAN Alliance運力規模相差不過20萬TEU。因此,不難想象為何馬士基航運以迅雷不及掩耳之勢宣布收購全球排名第九的漢堡南美,以及并不排斥現代商船的“投懷送抱”。對于2M而言,全球最大聯盟必須保持規模上的優勢地位。

在歐地航線上,2M略強于OCEAN Alliance,而THE Alliance稍弱;在太平洋航線上,OCEAN Alliance獨占鰲頭;在跨大西洋航線上,THE Alliance與2M相當;OCEAN Alliance主要優勢在于擁有7條亞洲—波灣/紅海航線服務,THE Alliance只有1條,2M則空缺。

三大聯盟之航線網絡

上文簡單從班輪公司運力規模以及由此得出的聯盟整體運力做了比較。但顯然,所謂聯盟,并非在所有航線上都是“聯盟”,因此,嚴格意義上講,如果計算聯盟運力規模,應該以聯盟投入到合作航線上的具體運力進行計算。由于三大聯盟對于航線網絡、港口掛靠以及運力投放都有各自的考量,因此三大聯盟在各條航線上呈現出不同的特征也是理所當然。

OCEAN Alliance于4月1日正式運作,第一階段合作期限將是5年。如果各方同意,5年到期后該協議將延續5年。OCEAN Alliance預計有350艘船、350萬TEU運力投入到41條航線上,平均船型為10051TEU。OCEAN Alliance的41條航線具體包括6條亞洲—北歐航線、5條亞洲—地中海航線、13條美西航線、7條美東航線、3條跨大西洋航線、5條遠東—波灣航線和2條遠東—紅海航線(見表3)。

THE Alliance于4月1日正式運作。THE Alliance宣稱,聯盟航線網絡運輸時間較短、港口覆蓋全面且船舶部署最高效,共有超過240艘船部署在32條航線上,這些航線將連接亞洲、北歐、地中海、美國、加拿大、墨西哥、中美洲、加勒比、印度次大陸和中東的75個港口。THE Alliance的32條航線具體包括5條亞洲—北歐航線、3條亞洲—地中海航線、1條亞洲—中東航線、11條美西航線、5條美東航線和7條跨大西洋航線(見表3)。

THE Alliance于4月1日正式運作。THE Alliance宣稱,聯盟航線網絡運輸時間較短、港口覆蓋全面且船舶部署最高效,共有超過240艘船部署在32條航線上,這些航線將連接亞洲、北歐、地中海、美國、加拿大、墨西哥、中美洲、加勒比、印度次大陸和中東的75個港口。THE Alliance的32條航線具體包括5條亞洲—北歐航線、3條亞洲—地中海航線、1條亞洲—中東航線、11條美西航線、5條美東航線和7條跨大西洋航線(見表3)。

2M是在P3方案折戟之后于2014年下半年提出,并于2015年開始運作,合作期限為10年。2M初期運作時,擁有23條航線,具體包括6條亞洲—北歐航線、5條亞洲—地中海航線、4條亞洲—美西航線、2條亞洲—美東航線和6條跨大西洋航線。4月1日迎來新的合作伙伴現代商船和漢堡南美之后,2M的航線也進行了相應調整,共擁有27條航線,具體包括6條亞洲—北歐航線、4條亞洲—地中海航線、6條亞洲—美西航線、5條亞洲—美東航線和6條跨大西洋航線(見表3)。

從表3可以看出,在亞洲—北歐、亞洲—地中海航線上,2M擁有10條航線,OCEAN Alliance擁有11條航線,THE Alliance擁有8條航線。在美東和美西航線上,OCEAN Alliance擁有20條航線,領先于THE Alliance的16條和2M的11條。在跨大西洋航線上,THE Alliance擁有7條航線,與2M的6條航線相當,OCEAN Alliance則稍遜一籌,擁有3條航線。OCEAN Alliance主要優勢在于擁有7條亞洲—波灣/紅海航線服務,THE Alliance只有1條亞洲—中東航線服務,2M則空缺。

德魯里對此評論表示,提供最多航線的聯盟不一定獲得最多的市場份額。雖然2M提供航線數量上并不占優勢,但是其運營的大型船舶也許會在貨運量方面彌補這個損失。

歐地航線:2M略占優勢

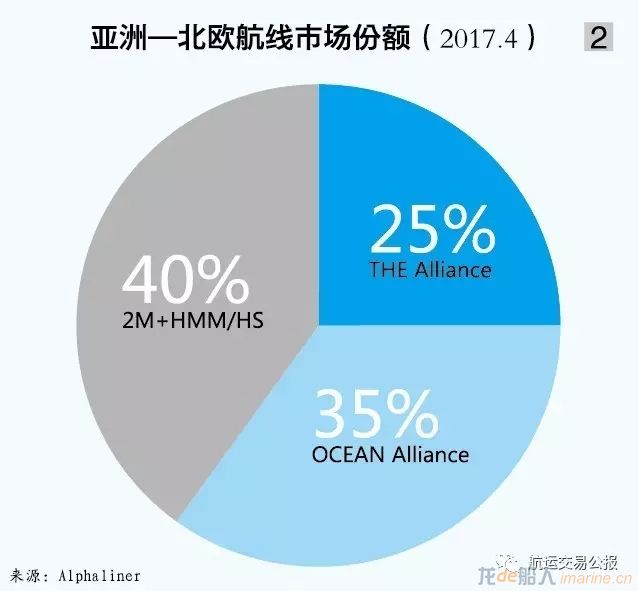

歐地航線是2M的傳統優勢航線,在市場份額上略高于OCEAN Alliance。根據Alphaliner的數據,在亞洲—北歐航線,2M共投入6條航線,占據40%的市場份額;OCEAN Alliance共投入6條航線,占據35%的市場份額;THE Alliance共投入5條航線,占據25%的市場份額。這意味著,亞洲—北歐航線基本為三大聯盟所壟斷(見圖1、2)。

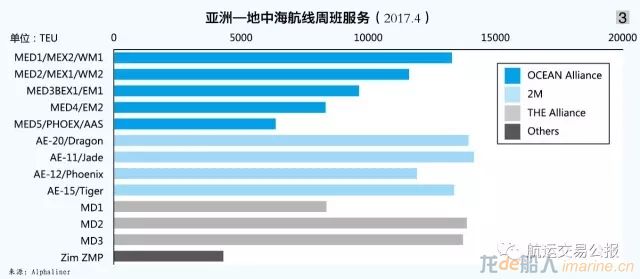

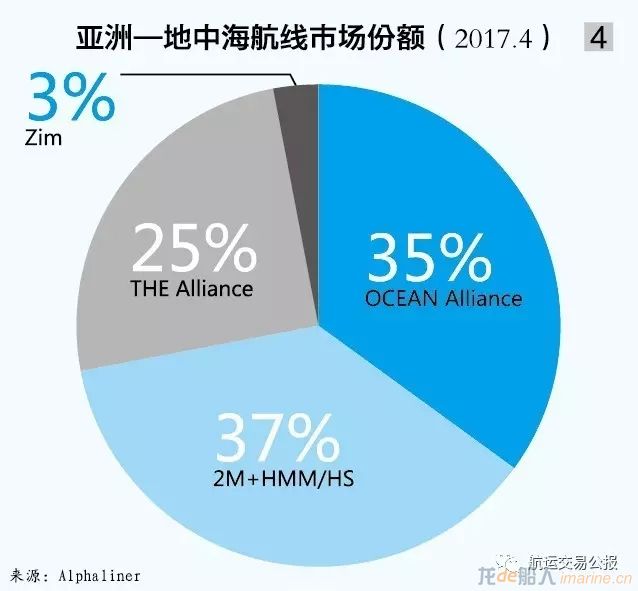

在亞洲—地中海航線航線上,2M共投入4條航線,占據37%的市場份額;OCEAN Alliance共投入5條航線,占據35%的市場份額;THE Alliance共投入3條航線,占據25%的市場份額。在這條航線上,除了三大聯盟之外,還有以星航運開辟的1條航線,其占據3%的市場份額(見圖3、4)。

作為后起之秀,OCEAN Alliance欲在歐地航線與2M開展競爭。OCEAN Alliance共有11條歐地航線,港至港間服務(Port-Pairs)達到267個,超過2M(211個)和THE Alliance(152個)。此外,OCEAN Alliance依托中遠海運集團在比雷埃夫斯港(比港)的優勢,通過比港發展海鐵聯運服務——“中歐陸海快線”,實現比港與中東歐內陸地區的高效連接,在交貨期、轉運能力、操作能力方面優勢明顯。

而2M面對巨大挑戰,也在不斷改進航線產品和服務,近期推出優化后的亞歐航線。在亞歐航線出口方面,改進華東至漢堡和鹿特丹航線,提供絕佳船期;提供天津、青島至鹿特丹全新直航航線;新增香港至南安普頓直航航線。在亞歐航線進口方面,擁有漢堡和勒阿佛爾至華東航線的穩定服務;提供連接歐洲基本港至華東最完整的直航航線;提供從不來梅港至華北及華東的市場最快船期服務。

太平洋航線:OCEAN Alliance獨占鰲頭

從三大聯盟公布的太平洋航線情況來看,OCEAN Alliance共有20條航線,其中9條遠東—美西南航線、4條遠東—美西北航線、7條遠東—美東&美灣航線,投入約135艘船、130萬TEU左右運力。THE Alliance提供15條航線,包括7條遠東—美西南航線、3條遠東—美西北航線、5條遠東—美東航線,新航線名將統一為EC/PS/PN。2M則提供11條航線,其中6條美西航線、5條美東航線。

在太平洋航線上,OCEAN Alliance無論從航線數量還是運力規模上都遠高于2M和THE Alliance。尤其在美東航線上,OCEAN Alliance將獨家投放1.3萬TEU型船。在OCEAN Alliance的7條遠東—美東&美灣航線中,有6條航線東行經過巴拿馬運河,其中4條航線運力升級為8500TEU以上型船。在這4條航線中,AWE5航線計劃投放1.3萬TEU型船,這將是經巴拿馬運河美東航線使用的最大船型,也是該市場上唯一一條投用萬箱船的航線。

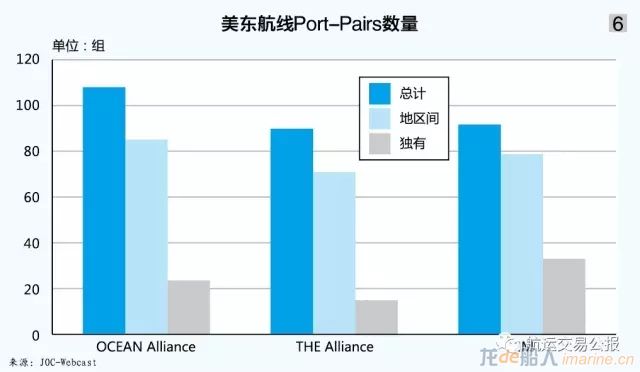

OCEAN Alliance的20條跨太平洋航線總計掛靠26個遠東港口,覆蓋中國華東、華南、華北、香港、臺北和日韓及東南亞地區;北美地區除掛靠洛杉磯、紐約等基本港以外,還掛靠哈利法克斯、杰克遜威爾等17個港口。無論在美西航線還是美東航線,OCEAN Alliance的Port-Pairs數量均超過THE Alliance和2M。此外,OCEAN Alliance為客戶在太平洋航線上度身定制了40多組市場上獨一無二的Port-Pairs服務,滿足客戶多元化的需求(見圖5、6)。

當然,盡管OCEAN Alliance在太平洋航線上有優勢,但是THE Alliance和2M并不甘示弱。

THE Alliance在美加航線具有傳統優勢。美東航線方面,保留有口皆碑的美東快線,上海至紐約25天直達,上海至薩凡納24天直達,并新增杰克遜維爾、邁阿密、威明頓的直靠服務。美西航線方面,保留美西北航線高度市場份額,PN1航線延續經典靠法,上海至塔科馬13天,上海至溫哥華16天;PN3航線新增上海12天直達溫哥華服務。THE Alliance表示,其航線均根據最適化船型派遣原則量身定造,船型統一,艙位供給穩定,裝卸港作業效率高,提箱快速;船期得以均衡布置,分布在周初和周末,便于客戶靈活配貨。此外,THE Alliance表示,聯盟還具有優秀的控艙實力,將對客戶的甩箱風險降到最低。

2M也優化其太平洋航線。其出口航線方面,開辟天津直航美南西航線;現有美西北航線將保留,并依托鐵路覆蓋加拿大和美國東部內陸地區;TP18航線提供中國至休斯敦和莫比爾專屬服務;從華南經巴拿馬運河至薩凡納船期縮短8天,為市場最快;從華南至查爾斯頓船期縮短1天,為市場最快。在進口航線方面,提供太平洋西南地區至華北(天津/青島)航線服務;提供每周2班從太平洋西北始發航線;提供巴爾的摩和邁阿密出發的絕佳航線產品;繼續提供惠明頓出發的直航服務;提供南大西洋(薩凡納/查爾斯頓)至華南直航服務;新增美東至廈門、高雄直航服務。

三大聯盟正式運作前,盡管態度、方式不一,但都在精心準備各項工作,THE Alliance甚至宣布建立首個聯盟應急機制以恢復市場信任度。而三大聯盟的正式運作對市場運價及市場監管將帶來怎樣的影響呢?

三大聯盟之市場影響

在新聯盟正式運作的一個多月前,各家班輪公司已經開始進行各項準備工作,尤其是OCEAN Alliance和THE Alliance,直面涉及聯盟轉換及航線切換的問題。OCEAN Alliance忙著在各大口岸舉行新聯盟與航線推介會,一些航線也已開始提前切換;2M則顯得氣定神閑,其僅在既有的航線網絡上進行調整優化;由于韓進海運的破產,THE Alliance發布首個聯盟應急機制以恢復市場信任度。而新聯盟以及新航線的到來,市場運價將會如何變動?港口方如何應對挑戰?監管層又會對新聯盟持有怎樣的態度?

2M:氣定神閑穩中求善

對于客戶和貨代企業而言,盡管不是聯盟變革的直接參與者,但也不是事不關己的“吃瓜群眾”,在新舊聯盟交替期間,需要密切關注舊聯盟解體期間所有航線的交接替代情況,避免因為航線變化而影響出貨安排。

對此,2M顯得氣定神閑。馬士基航運大中華區總裁方雪剛在此前接受《航運交易公報》記者采訪時表示:“相較于OCEAN Alliance和THE Alliance,2M的優勢在于:首先,2M已經運營兩年多,在此期間不斷優化網絡,近期因與現代商船和漢堡南美的艙位合作計劃,2M也在調整網絡,但是這種調整不是巨大的,是穩中求善,對客戶的影響相對較小。其他兩大聯盟可以說是全新聯盟,航線調整動作非常巨大,在這個過程中會對客戶造成一定的沖擊。其次,2M所有船舶都由馬士基航運和地中海航運操作,船舶運營僅涉及兩家企業,相對而言,兩家企業的協調比四五家企業的協調要容易。在劇烈變動的市場中,如果實施航線調整等應對措施,我相信2M的靈活性會大很多。”

THE Alliance:發布首個聯盟應急機制

對于THE Alliance而言,在去年5月13日宣布由6家班輪公司組建以來不過3個多月的時間,成員之一的韓進海運便申請破產保護,對新聯盟的打擊可想而知。更為嚴重的是,由于韓進海運破產后對于海上貨物運輸處理的混亂,市場也由此產生對新聯盟的不信任心理。

3月9日,THE Alliance宣布于4月1日正式運作嶄新的航線網絡。受益于“最適化船型派遣”和“點對點直航服務”的特別設計,THE Alliance未來航線將以最具現代化的高效率船舶提供最快速、最完整且港口覆蓋面最廣泛的運輸服務。

同日,THE Alliance 宣布一項嶄新、獨特的聯盟應急機制。聯盟應急機制主要由韓進海運突如其來的破產引發的。在聯盟應急機制中,5家聯盟成員自4月1日起建立一只獨立的信托基金,基金將保證在聯盟成員發生破產下足以保證聯盟的繼續經營,若有聯盟成員破產,信托基金將保障其船上的貨物安全運至目的港。THE Alliance 表示:“客戶對去年韓進海運的破產事件的反應顯示出對相關安全措施的明確需求,因此我們設立了信托基金。值得自豪的是,這一基金在班輪市場是首個聯盟應急機制。”

運價會出現動蕩嗎?

三大聯盟將在東西航線上開展爭奪戰,大聯盟及大船的加入,使得市場運價出現動蕩的可能性進一步增加。在亞歐航線上,Alphaliner的數據顯示,由于三大聯盟將從4月起開始將額外的船舶運力投入亞歐航線,亞歐航線運價年內或繼續動蕩。

Alphaliner稱,三大聯盟將在亞洲—北歐航線上提供17個周班航線服務(此前為16個)。在新聯盟調整航線服務之后,亞洲—北歐航線周班航線總運力將增長9.6%,其中最大的增長來自2M,該聯盟不僅將現有的環線服務的船舶運力升至1.8萬~2萬TEU,同時從4月開始增加第6個周班服務。因此,2M在亞歐航線上的平均運力將從8.3萬TEU增至10.3萬TEU,增幅達到約23%。2M運力增長的部分是由于現代商船和漢堡南美將從4月1日起在聯盟服務航線上分別帶來每周約6000TEU和4000TEU的額外運量。

根據上海航運交易所的運價數據來看,歐地航線上,由于班輪公司新航線已經投入,供需失衡進一步擴大,市場運價延續下滑趨勢。太平洋航線上,部分客戶趕在原合約到期前出貨,加大訂艙力度,導致艙位出現緊張,運價相對而言保持平穩。

也有市場人士向《航運交易公報》記者表示:“當前的運價已經在低位水平,盡管新聯盟在主干航線上的運力有所增長,但是應看到前期撤銷運力的力度,因此,新聯盟的運作對于運價的影響不會太大。”

港口如何應對聯盟挑戰?

三大聯盟正式運作,其宣布的全新航線網絡勢必重構港口網絡格局。據德魯里分析,根據三大聯盟每周港口掛靠次數計算,在亞洲港口中,最繁忙的港口依次為上海港(58次)、寧波港(54次)、鹽田港(42次)、新加坡港(35次)、釜山港(32次)、香港港(26次)、青島港(25次);在歐洲港口中,最繁忙港口依次為鹿特丹港(21次)、安特衛普港(19次)、勒阿弗爾港(13次)、不萊梅(13次)、漢堡港(13次)、南安普頓港(10次)、瓦倫西亞港(10次)、巴塞羅那港(8次)、熱那亞港(8次)、拉斯佩齊亞港(7次);在北美港口中,諾福克港、薩凡納港和查爾斯頓港將是南大西洋最繁忙的港口,紐約新澤西港將是北大西洋最繁忙的港口。

近期,一位港口集團高層指出,在全球主干航線上的港口競爭,一方面需要依賴港口本身的自然條件、地理位置以及基礎設施;另一方面資本的考量越來越重要。實際上,《航運交易公報》記者在此前采訪中也明確得到這樣的答復:“航運聯盟掛靠港口自然優先選擇有聯盟成員投資的港口,這是保證船期、保證裝卸質量的最直接的方式。”

因此,在三大聯盟的爭奪戰中,一些港口具備天然的優勢,比如占據主要箱源生產地的港口,比如重要的區域中轉港口,比如與班輪公司合資的港口等。與此同時,也有一些港口逐漸喪失優勢,比如亞洲的釜山港、巴生港。韓國釜山港灣公社此前表示,原本預計THE Alliance在釜山港的轉運貨物占有率將達到29.3%,但是由于韓進海運的破產,釜山港的轉運貨物將削減10個百分點以上。巴生港則由于新加坡港強有力的競爭以及沒有班輪公司的注資而漸露頹勢。

對于港口而言,認清形勢和清晰定位非常重要,應有效利用現有條件,重新定位和規劃,合理調整臨港產業,從而促進資源的優化配置,不斷提高港口服務質量,走差異化競爭的道路。

市場如何進行監管?

從上述數據可以看出,伴隨著三大聯盟的形成,以聯盟為單位進行計算,市場集中度得到顯著提高。在馬士基航運完成收購漢堡南美后,且2M與現代商船開展合作后,聯盟總運力達到730.77萬TEU,市場份額達到35.3%;OCEAN Alliance總運力達到537.87萬TEU,市場份額達到26.1%;THE Alliance總運力達到348.11萬TEU,市場份額達到16.9%。若以以上數據簡單相加,當前班輪市場三大聯盟的市場份額高達78.3%。

關于市場集中度,方雪剛此前向《航運交易公報》記者表示:“目前的行業還是非常分散的,通過聯盟體的方式,可以降低行業成本。對客戶而言,如果單一班輪公司開辟一條航線,這樣的航線不可能非常優化,但是聯盟體將很多運力組合在一起設計出的航線,直航船舶、直航港口和頻率都會因此提高,對客戶是有利的。另外,雖然聯盟在操作上進行整合優化,但是在業務上每家班輪公司都是獨立的,比如銷售、定價系統都是獨立運作的。”

中遠海運集運相關人士認為,根據德國經濟學家康岑巴赫的“最佳競爭強度”理論,三大聯盟的競爭格局屬于寬松寡頭市場,有適度的產品差異和有限的市場透明度,這種市場結構競爭強度更佳,競爭也更為有效,而最終受益的是有運輸需求的廣大客戶。

然而令三大聯盟擔憂的是,盡管它們認為聯盟的市場結構能夠有效競爭,但是監管部門需要考慮的可能更多。近期,美國司法部對全球十幾家班輪公司下達傳票,令其高層管理人員在對航運業反壟斷調查中舉證。由于全球約90%的貿易商品通過海上運輸,而其中4萬億美元商品則通過集裝箱船運輸,超過海運貿易商品總價值的60%。美國當局認為,聯盟運作的形式可能會導致反競爭行為,并導致全球貿易放緩。

三大聯盟的競爭格局已然顯現,這一格局將呈現怎樣的走勢?在此競爭格局下,中小班輪公司如何更好生存與發展?行業如何進行創新,迎接顛覆性變革?一切尚待時間檢驗。

三大聯盟之未來格局

目前班輪市場上形成的三大聯盟的競爭格局,究竟能夠維持多久?這個問題很難回答。因為市場上任何一個事件都可能導致多米諾骨牌倒下的效應,比如下一起并購何時到來?而聯盟抱團的競爭方式對中小班輪公司的擠壓可想而知,這些企業如何應對市場變化?對于班輪市場而言,在貿易趨緩、供需失衡的現狀下,尋求怎樣的創新才能勇立市場潮頭?

下一起并購何時到來

赫伯羅特3月17日表示,根據并購協議,該企業計劃將收購阿拉伯輪船的截止日期推遲至5月31日。盡管赫伯羅特表示交易的推遲原因更多在于技術層面,赫伯羅特和阿拉伯輪船均沒有退出交易的意向,但市場已經見到太多并購最終功虧一簣的案例了。另一方面,歐盟委員會也對馬士基航運收購漢堡南美案推遲裁決。歐盟委員會的關注焦點是南美洲的貿易,漢堡南美是南美洲的主要運營商,而馬士基航運在南美市場的冷藏箱業務占有很大優勢。收購后,兩家企業將會占據南美洲東海岸80%的市場份額。

并購有風險,但是并不能阻止它的發生,尤其是在一個低迷的市場里。市場人士已經在猜測稱,繼去年12月馬士基航運宣布收購漢堡南美之后,下一起并購何時到來?排名前20位的班輪公司中,除了區域內班輪公司之外,擁有遠洋運輸航線的陽明海運、東方海外以及以星航運都已經成為高度遭質疑的對象。盡管三方目前均否認并購傳聞,但是市場瞬息萬變,沒見到最后結果之前,一切皆有可能。

寡頭壟斷VS 適度競爭

很顯然,結合上文的數據,目前三大聯盟基本上已經壟斷了亞歐航線及跨太平洋航線,市場集中度進一步提高。

自2008年全球金融危機爆發后,今年已進入第9年,期間的復蘇曇花一現,把走出危機的周期性預判打破,全球經濟進入深度調整和頻繁動蕩中。在此背景下,全球反壟斷政策逐漸退到了經濟活動后臺,而救亡、生存的議題占據主導地位。經濟走勢使然,同時監管部門的態度助長了產業進一步集中。

上海國際航運信息中心分析員舒勝向《航運交易公報》記者表示:“航運市場正在走一條期盼寡頭順利出現、依靠寡頭實現成長、希望寡頭推動轉變的危機解決之路,但是這很可能是一條斷頭路。在自然界,當物種多樣性喪失,整個生態系統必然醞釀系統性風險。缺乏多樣性的系統一般缺乏自我改造、修復能力。以往的人類實踐也不斷告訴人們,多樣性是人類事物保持活力的唯一途徑。”

關于市場集中度的爭論一直存在,有人認為當前的競爭格局尚屬于寬松寡頭市場,競爭更為有效,有人擔憂市場中實際的競爭及由競爭產生的變革動力被由寡頭集體抬高的門檻所扼殺。

期待創新性顛覆

舒勝表示,當一個行業出現除極少數企業之外的全行業虧損時,在傳統的行業要素中尋找虧損理由和發展出路是“緣木求魚”,不可能會有實質性的收獲。原因是,正是由于傳統的行業要素不再能夠支撐新的市場形態,才會出現跨制度、跨國別、跨規模的全行業虧損。這種情況只能說明一點:這個行業現行模式受到了挑戰,接下來那就迎接顛覆吧。

上文中對于中小班輪公司的生存空間表達出探討,也是因為中小班輪公司在某種程度上更為靈活,其對于生存與發展更為迫切,因此在創新方面更愿意嘗試。比如,中國內貿運輸企業中谷海運,大力推進“散改集”,創造“增量”,即通過創新驅動散貨改裝集裝箱,比如在東北,大量糧食(包括玉米、小麥、稻谷)改用集裝箱運輸;在華北,煤炭、PVC、鋁錠等傳統通過散貨運輸的貨種現大批量改為集裝箱運輸;在西南,創新性的采用“集裝箱+液袋”的方式摸索出用集裝箱為客戶運輸食用油的新型物流模式,在內貿行業開創了用干貨箱運輸液體貨物的創新。

而對于大型班輪公司而言,則應該在或有可能引領市場的新技術新創新上發力。數字化創新,是馬士基集團2017年的關鍵詞之一。繼攜手阿里巴巴推出定金鎖艙服務、與IBM探索區塊鏈技術在海運物流領域的運用之后,馬士基集團近日宣布,與全球頂級科技孵化器Plug and Play合作,推動初創企業在海運及物流領域的創新。顯然,市場需要更多類似的創新與實踐。

來源:航運交易公報 劉俊