近期,A股上市公司2016年業績預披露工作已逐漸收尾。截至2月7日,超2800家上市公司發布了業績預披露公告,統計顯示,業績預增的上市公司超七成,且超過七成以上的企業盈利實現了不同程度的好轉。

據Wind資訊,在預計虧損的上市公司中,有2家虧損超過百億,有26家虧損均超過10億元,總額近900億元。

從預虧數額最大的上市公司所在行業可以看出,大幅虧損主要集中在石油、鋼鐵、煤炭、造船等傳統行業。

航運、造船海工行業中,3家企業連續虧損,分別是中海油服、中遠海控、和中國船舶。

中海油服預虧損117億元

排在預虧第二位的是中海油服,預虧達到百億以上,達117億元,占到上市公司市值的19%。

中海油服在2015年還曾以10.74億元的歸屬于母公司凈利潤額,次于海油工程(600583.SH)排名同類上市公司第二位。但僅一年時間,業績大“變臉”。

在預虧公告中,公司認為虧損主因依然是國際油價低迷,國際石油公司在2015、2016連續兩年持續大幅削減資本性支出,油田服務行業受到較大沖擊。

低迷的油價致使中海油服的主營業務作業情況不容樂觀。以主營收入占比超過一半的鉆井服務為例,2016年前三季度,中海油服鉆井服務的作業日數累計值為6079.00天,同比2015年下降31.53%。同期,該公司鉆井服務可用天使用率與日歷天使用率分別為53.30%、50.10%,同比2015年分別減少24.10個百分點、24.80個百分點。

簡單概括,中海油服去年鉆井服務的工作量進一步減少,而公司表示其服務價格也出現不同程度的下降。由此不難發現,該部分業務2016年的營業收入勢必會嚴重縮水。

面臨巨大扭虧壓力的中海油服,在今年選擇了縮減資本支出預算。在發布業績預告的同時,中海油服同樣披露了今年的資本支出預算公告——該公司預計2017年的資本支出預算為25億元左右。界面新聞發現,與2016年的預算(取中位數)相比,中海油服今年的資本預算減少15億元。在更早的2015年,中海油服的資本預算支出為65億-75億元。

在業績預虧公告發布前,中海油服董事長已經辭職。根據2016年12月底的公告,劉健因工作變動原因辭去公司董事長、非執行董事職務。中海油服方面表示,業績情況及人事變動均為公司公開信息披露內容,但二者之間并無直接關聯。

中遠海控預虧損99億元

排在預虧第三位的是中遠海控,預計虧損99 億元。

大幅虧損主要有兩大原因,一方面,市場低迷導致公司期內集裝箱運輸業務板塊收入的增長低于運輸箱量的增長,收入的增幅低于成本的增幅,毛利率在三季報已為負。

另一方面,中遠海控報告期內處置子公司、船舶退役及拆解出售產生一次性凈損失約35 億元。

在中遠和中海合并重組后,中遠海控承接了兩家集團的集裝箱航運資產。根據中遠海控此前公布的重組方案,中國遠洋下屬中遠集運租入并經營中海集運集裝箱船舶和集裝箱,收購中海集運經營網絡,并出售干散貨航運資產;中遠太平洋收購中海港口,出售佛羅倫租箱業務,從而使中遠海控實現從綜合性航運服務公司向專注于發展包括碼頭業務在內的集裝箱航運服務鏈產業集群的轉變。目前,其已經成為全球第四大集裝箱班輪公司和全球第二大碼頭運營商。

對于重組的效果,中遠海控指出,分季度來看,公司期內效益逐季環比明顯好轉,經財務部門初步測算,剔除拆船凈損失因素影響,第四季度公司實現息稅前利潤約7億元人民幣,改革重組成效疊加市場運價底部回升效果正在逐步顯現。

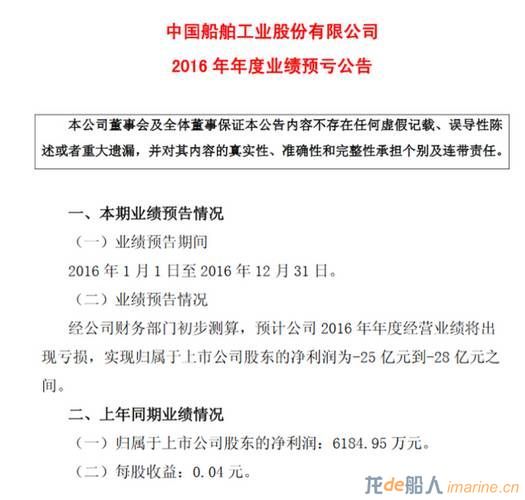

中國船舶預虧損25億-28億元

中國船舶繼續虧損,預計虧損金額在25億-28億元,較上年同比下降4627.12%-4142.07%。中國船舶為“南船”中國船舶工業集團公司旗下上市公司。其主業包括船舶建造、船舶維修、船舶配套等。

中國船舶稱,2016年巨虧一是因為海工市場極度低迷,海工裝備交付困難,手持海工訂單受到延期甚至棄單等因素影響,計提了大額資產減值;二是船舶市場經營形勢較為嚴峻,新船市場成交低迷、價格下行,船東接船意愿低,導致中國船舶部分手持訂單預計出現虧損。

中國船舶全資子公司上海外高橋造船有限公司(下稱外高橋造船)因已經完工的鉆井平臺無法交付導致維護成本大幅增加,對海工產品預計計提存貨跌價準備21.6億元。

此外,因新承接船舶訂單同比明顯下降,船東接船意愿較低、提出減價要求,使得部分船舶產品預計可變現凈值低于賬面價值。外高橋造船對其建造的其他造船產品預計計提存貨跌價準備11.9億元。

基于同樣的原因,中國船舶旗下子公司中船澄西船舶修造有限公司,亦對其造船產品預計計提存貨跌價準備3.72億元。

對于巨額虧損,中海油服采取減少支出的措施,中遠海控在逐步盈利,中國船舶從去年開始發展郵輪產業,各家公司應對措施最終的成效如何,要看今年的業績報告了。中國造船業在經過去年的整合、破產大洗禮之后,是否會迎來新一輪的發展機遇?

1月12日,工信部等六部門正式發布《船舶工業深化結構調整加快轉型升級行動計劃(2016-2020年)》,該計劃要求,力爭到2020年造船產量占全球市場份額在“十二五”基礎上提高5%,海洋工程裝備與高技術船舶國際市場份額達到35%和40%左右;力爭到2020年產業集中度大幅提升,前十家造船企業造船完工量占全國總量的70%以上,形成一批核心競爭力強的世界級先進船舶和海洋工程裝備制造企業。