本文作者為廣發證券首席宏觀分析師郭磊,來源于微信公眾號“郭磊宏觀茶座”

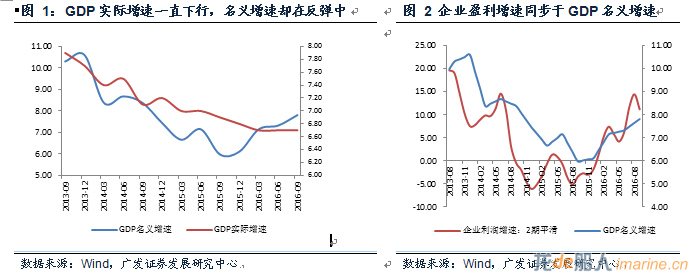

從GDP實際增速來看,2013年之后一直是震蕩向下,最近三個季度持平于6.7。這種持平并非是“L型”的證據,實際上,中國實際增速一路下行以來,大致在7.7附近橫行三個季度,在7.0附近橫行三個季度,6.7附近橫行三個季度,前兩者都未能成底。當前的6.7包含著地產和汽車明顯的高位透支,我們傾向于認為趨勢增長率仍將緩慢下行。

從GDP名義增速來看,卻沒有什么“經濟橫著走”,2015年Q3基本上是這輪周期的一個底部,名義增速為5.98%(我們可以理解為大家常說的“經濟通縮周期”的一個底部,量的底沒有出來,但價的底在Q3),此后的四個季度分別為6.1、7.2、7.3、7.8。我們估計這個四季度應該會更高,比如至8.0左右。

從企業利潤來看,它在經驗上與GDP名義增速相關。比如本輪,2015Q3也顯然是企業利潤的一個底部,此后震蕩上(看2期或3期移動平均可以更清晰些),目前仍繼處于企業盈利的一個改善期。

利率亦取決于GDP名義增速,關于這一點,我們在后文中還將詳述。

目前并非L型的一個最終底部

如前所述,當前的6.7%包含著地產和汽車明顯的高位透支,未來將進一步回歸。

我們曾經研究過全球100多個國家的數據,結果顯示對趨勢增長率解釋最好的指標就是人口增速。中國實際增速的趨勢性下行也與長周期增長紅利的消失有關。

中國上一波嬰兒潮是1980-1987年,此后人口增速逐年下降,至今并無逆轉。這波嬰兒潮相關人群在18-20歲的時候形成中國最旺盛的低成本勞動力供給,所以90年代末至2007大致是中國出口的黃金時代;同樣一波人群在25-28歲時將集中面臨買房置業的需求,所以中國房地產的最后一波集中的內生需求會出現在2012-2015年。在2012年之后,中國人口周期紅利消退的特征極為明顯,經濟先后經歷“去出口化”和“去地產化”,趨勢增長率從9.5%快速下行至7%以下。

從人口周期的預示看,未來5-10年趨勢增長率仍將進一步下行。

判斷一:地產銷售的回落明年二季度傳遞至工業端。

從過去幾輪周期來看,從地產銷售傳遞到工業端,一般是5-7個月。例如2011年4月-2011年6月的地產銷售脈沖式回升,滯后帶來2011年11月-2012年2月開始的工業數據回升和回落;2012年1月的地產銷售回升,滯后帶來2012年8月的工業回升;2013年1月開始的地產銷售下行,滯后帶來2013年8月的工業數據觸頂。

2016年Q1的地產銷售潮帶來Q3開始的經濟脈沖,這將滯后影響2016年Q4和2017年Q1,這兩個時段經濟不至于太差,大概率仍處于我們提出的“復蘇脈沖”之中。

而隨Q3的最后一輪銷售潮的過去及調控的啟動,地產銷售開始下行。按照正常的規律,2017年Q2工業端將感受到壓力。

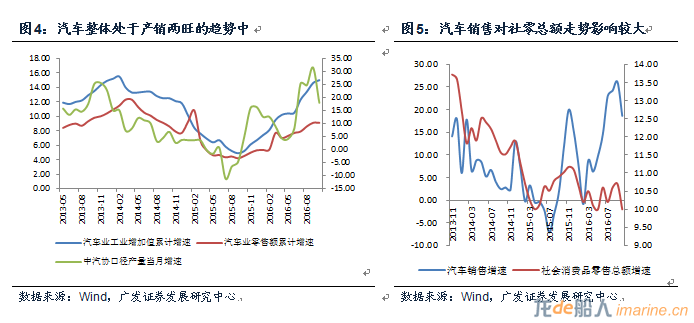

判斷二:汽車產銷回歸正常化,對GDP貢獻減弱。

在地產周期、行業政策的綜合影響下,汽車產銷在2016年處于高位。中汽協汽車產量1-10月累計同比13.8%;銷量增速為13.8%,乘用車銷量為15.4%;工業增加值同比增長15%;社銷零售額口徑同比增長9.1%,均屬過去三年最快。2016年車市的產銷兩旺一則受地產銷售的高位影響;二則與購置稅減半政策的刺激有關。

2017年大概率回歸常態。一則此輪銷售脈沖已超過四個季度,從經驗周期來看應該有透支和后續力度上的減退;二則是明年將面臨較高的基數。若合理估計2017年乘用車銷量降至8%以下,商用車中重卡銷量較今年高位放緩至10-20%,則總銷量可能會從今年的13%以上顯著回落至7-8%。汽車產銷增速的下行將帶來汽車系對于GDP貢獻下降。

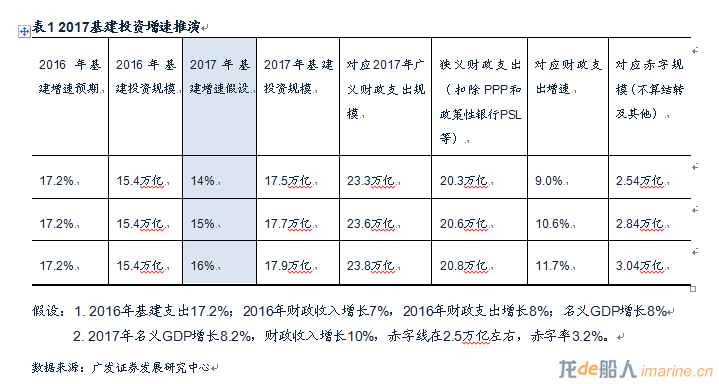

判斷三:寬財政穩貨幣導向下,基建投資仍將相對高位。

首先,GDP在6.5左右需要基建在15%左右的高位。GDP6.5%對應的FAI增速大致不低于8%(2016年GDP為6.7,固定資產投資增速約為8.3左右,截至10月,下同)。如果我們按制造業5%(2016年3.1%)、房地產4%(2016年6.6%)來看,基建需要在15%左右。

其次,“寬財政穩貨幣”的導向大概率延續,貨幣難松,財政難緊。一則在美元加息周期中,貨幣政策過于寬松將加大本幣壓力;二則此輪房地產調控成敗關系重大,貨幣政策放松風險很大;三則當前名義增速仍在反彈中,實際增速下行幅度相對平穩,通脹走勢反倒不確定,貨幣政策寬松不符合條件。在貨幣中性偏緊的條件下,財政政策不會太緊。預計“寬財政穩貨幣”導向明年大概率延續,基建是財政端的一個重要抓手。

再次,我們測算財政端支撐15%左右的基建增速理論上沒有問題。如下圖所示,我們的測算顯示基建增速在15%左右問題不大。

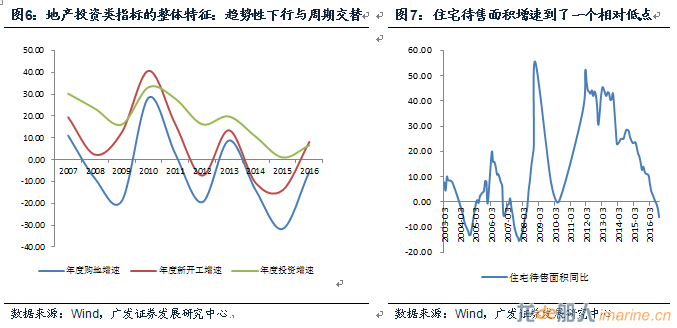

判斷四:調控陰影與供給修復:地產投資低位均衡。

關于地產投資的三個特征事實是:第一,2014年之后銷售彈性依舊較大,但投資彈性在變小,證明對產業來說,長周期的預期已經有顯著變化;第二,調控和銷售趨勢滯后影響新開工,這輪調控后的銷售下行以及融資約束將滯后影響新開工的斜率;第三,2016年土地供應和新房庫存偏低,未來有一定主動補庫存要求;政府基于抑制泡沫、維持土地出讓金收入兩種目的似乎都需要增加供地,適度鼓勵開工。綜合來看,我們判斷2017年地產投資將低位均衡,投資不可能抬高,但亦不致太差。

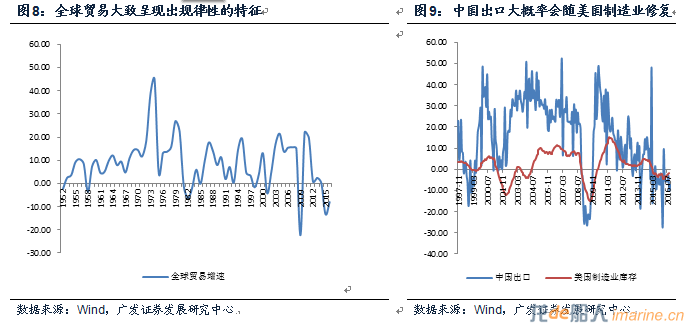

判斷五:貿易和航運復蘇元年,出口將好于今年。

我們判斷全球貿易和航運可能會迎來一輪修復周期,主要理由如下:

第一,全球貿易過去60年中大致呈現周期性特征,2015-2016年處底部區域。

第二,貿易周期經驗上同步于制造業周期,中美已出現制造業景氣修復趨勢;

第三,匯率調整是后危機時代貿易修復的前提,包括人民幣在內的匯率均已有相當幅度調整;

第四,航運業呈現出產業周期底部的特征。

判斷六:實際GDP大約在6.5-6.6左右。

我們判斷實際GDP將繼續小幅放緩至6.5-6.6左右。GDP的下拉因素包括地產銷售的滯后影響,汽車產銷的正常化;支撐因素包括出口的修復,以及前半年制造業的補庫存;中性因素是地產投資、基建投資。

在過去的六年中,GDP每年都在回落。加速度不擴大的實際增速回落會作為趨勢性price-in在現有資產定價中;名義GDP的變化反而更重要。

判斷七:關于本輪名義GDP周期節奏的推演。

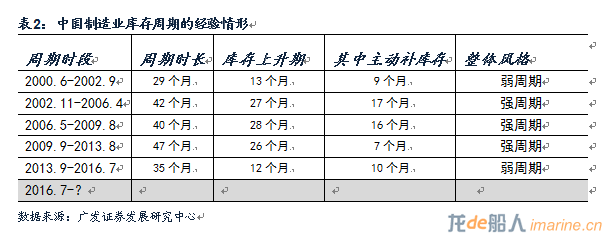

本輪補庫存至10月已4個月。以往的五輪庫存周期中,有三輪強周期(2002、2006、2009),兩輪弱周期(2000、2013),前者是補庫存27個月左右,后者是補庫存12個月左右。

如果進一步去觀察這五輪庫存周期的背景,我們能明顯看出一些線索。2002年是全球貿易驅動,2006年是全球供需兩旺,2009年是中國四萬億,均很難復制。目前這輪周期大概率可參考2013年的弱周期;當然,從產能和庫存的約束以及價格先導性來看,這輪去產能和去庫存更徹底,價格上升兇猛,很可能比2013年周期要更強一些。

我們假設未來會按照經驗規律補庫存4個至5個季度(持平于2013年或者略強),則庫存頂部會位于2017年Q3初或2017年Q4初,GDP名義增速頂部可能是2017年Q1或2017年Q2。

2017年可能同時會面臨中周期通脹中樞的抬升

短周期看可能是一季度高點,二季度放緩

我們先來看基數因素。

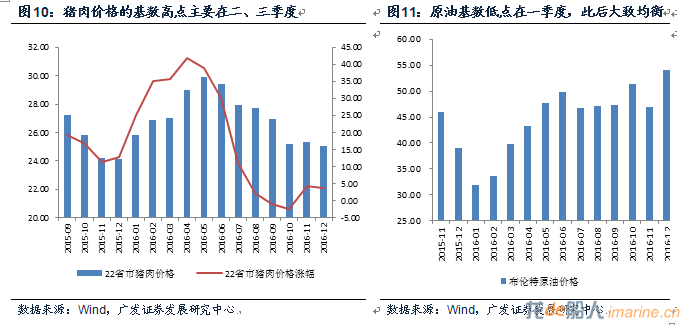

豬肉基數二季度高,兩頭低。如果從豬肉的基數看,高點主要在二三季度,2-7月份比較高,兩頭低。這意味著如果我們不考慮新漲價因素,則2017年豬肉價格同比可能在年頭、年尾比較高,二季度較低。

原油基數一季度超低,此后大體比較均衡。原油是對全球通脹都影響較大的一種產品。原油在1-4月是一個基數的低點,此后大致在47-51之間震蕩。隨著產油國凍產協議的進展,年末似乎又再度平臺抬升的趨勢。

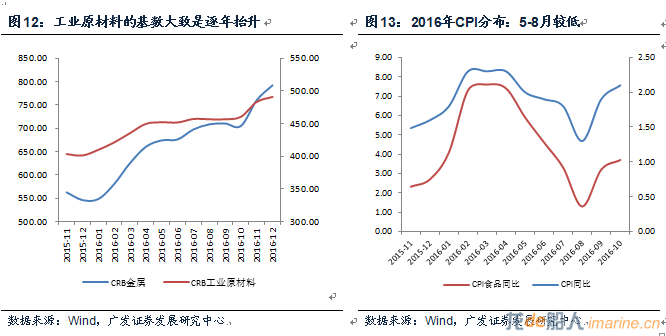

工業原材料基本上是全年逐步走高。一二季度面臨大宗商品觸底后的修復,三四季度面臨經濟復蘇脈沖和供給收縮的驅動,金屬盒工業原材料的價格基本上是全年逐步走高。

綜合從翹尾來看,CPI全年波動,可能是一季度高,二季度放緩,三四季度并不確定。我們綜合來看一下,一季度較高位置相對較確定,一則目前的新漲價因素還將繼續傳遞;二則低基數的豬肉影響一月份;三則工業品價格低基數造成高PPI,并傳遞影響CPI;同樣邏輯下,二季度放緩有較大概率。三四季度則并不確定,三四季度偏高基數下的PPI將對CPI形成一定牽制,但如果從豬肉來看,四季度可能會有明顯反彈。

再來大致看一下新漲價因素。

服務和居住類價格將跟隨房價出現同比放緩。在堅決的調控之下,房價出現失控和新一輪上漲的可能性較小。

服務類價格的一個經驗規律是基本同步或者略滯后于房價指數。房價指數走勢相對比較規律,從70城價格指數看,2017年大概率處于同比回落期,服務類價格可能會跟隨這一過程出現同比放緩。居住類價格同樣邏輯。在2012年之后,居住類價格的變動彈性大幅度變小,但大致規律依舊維持。

能繁母豬存欄向下拐點可能會帶動豬肉價格上升。能繁母豬存欄量同比在2015年Q1是一個低點,此后一直在震蕩回升,目前已收窄至-3.7%,但似乎向下拐點正在形成。如果母豬存欄同比開始往下,則供給端預期將帶動豬肉價格一輪上行。

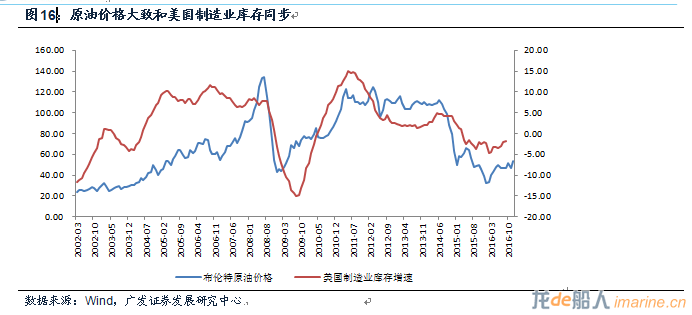

依然偏低的油價可能是新漲價因素中的一個關鍵環節。油價對全球通脹影響巨大,中國也難以擺脫油價影響。油價向一般物價的傳遞一則是通過車用燃料和居住類水電及燃料;二則是通過對工業品價格的影響從而影響一般物價。

對2017年通脹來說,油價很可能是新漲價因素中的一個關鍵變量。從經驗規律來看,油價基本同步于美國制造業周期。正在逐步復蘇的全球制造業將大概率帶動油價。

布倫特油價在2015年上半年和下半年的均值分別為59美元和48美元,在2016年上半年和下半年的均值分別為41美元和48美元,所以油價對2016年通脹整體是負貢獻;但2017年將明顯不同,目前油價仍處于產油國凍產協議取得進展之后的回升期,12月已到了53以上。如果2017年油價位于50-60區間波動,則負貢獻將變為正貢獻。且不排除有更高的向上風險。

然而更為值得關注的是中周期的通脹趨勢

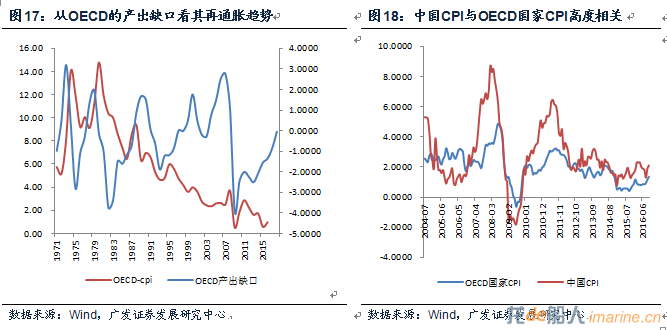

從主要制造業國家(OECD)的產出缺口來看,產出缺口收窄的趨勢將對應通脹率的回升;即過去三年全球都是通縮逐步加劇,未來三年將是再通脹逐步抬頭。中國亦很難例外,一則從經驗數據來看,中國通脹與OECD通脹具有很高的同步性;二則中國這輪去產能之后,產出缺口收窄的趨勢同樣會比較明顯。

政策:在美元加息周期中如何維持廣義利差是一個核心考量

升值時代不需要利差,貶值時代則必須有利差

從理論上來看,匯率和資本流動與三因素有關:購買力平價,利率平價,風險溢價。在人民幣升值時代,利差并不重要,人民幣資產在購買力平價之下的低估自帶吸引力;但在貶值時代,利差成為一個現實約束。

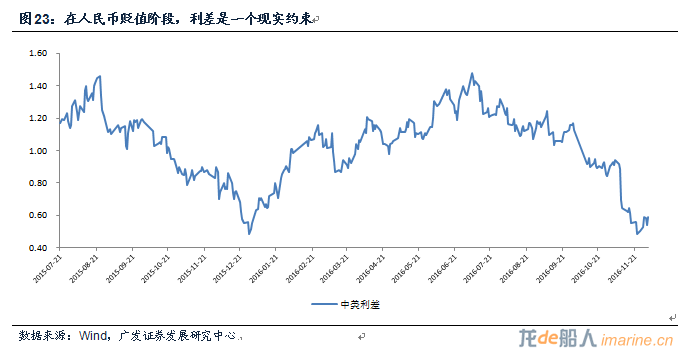

經驗情形顯示,利差過低時,匯率壓力就會加大

以中美10年期國債收益率為例,利差底部是0.49(當時是人民幣匯率壓力最大的年初匯災時期),11月第三周再次到了階段性低點0.49,同期匯率壓力再度上行,利率也開始上行。如美聯儲一次加息出現,則利差又重回底部,匯率壓力會再度加大。

這里還沒有考慮美國可能出現的多次加息的情形。

溫和通脹+溫和資產泡沫+利率溫和上行是政策一個合意情形

所以我們不難理解對政策來說,維持一定程度的通脹和資產泡沫去維持廣義利差是政策必然選擇。“去產能”是在這樣的一個目標框架之下,“房地產去庫存”也是在這樣的一個目標框架之下。而今年外匯資產從異動走向大致穩定,與這兩個政策的實施不無關系。簡單來說,在美國加息臨近的時段,中國不可能是一個“通縮+利率下行”,那樣匯率壓力就會逐漸加大;只有是“溫和通脹+利率上行”才能維持住廣義利差,才能維護人民幣資產的預期穩定性。

我們判斷財政難緊,貨幣難松

邏輯上說,要維持廣義利差,一則“貨幣難松”,寬松的貨幣政策將帶動利率下行,且會加大本幣貶值預期;二則“財政難緊”,財政政策如果放松力度,則經濟下行壓力可能會再度加大,實際增長率預期和利率預期會再度轉為下行。我們判斷“寬財政、穩貨幣、穩匯率、調結構”將是一個基本導向。

改革:預計供給側力度調整,關注十九大年份其他紅利

供給側改革將會繼續但力度和節奏預計會調整

供給側改革是十三五重頭戲,未來仍將延續;但這輪去產能實際上已經取得階段性成效,明年在節奏和力度上可能會顯著放緩。

價格是最有說服力的,以煤炭為例,三季度之后價格高斜率飆升是供給缺口的典型跡象。除去產能在下半年政治局會議之后推進較快之外(去年底產能57億噸,關停加276個工作日之下實際產能縮減到38億噸),我們判斷之前的去產能計劃亦可能低估了需求反彈的力度。

畢竟,站在2015年下半年看產能問題,是在一輪通縮期末端靜態看產能。而通縮一旦結束,價格的回升會進一步引導實際需求的反彈,從而形成產業鏈之間“乘數-加速數”的正向傳導,這是一個動態的過程。需求反彈疊加供給收縮,即需求曲線右移的同時供給曲線左移,價格的反彈超預期不難理解。

我們估計明年在堅持供給側改革提法不變的同時,在實際去產能的節奏和力度上會有所調整。

階段性制度紅利釋放抬升風險偏好的邏輯隨時存在

2017年是政治經濟周期關鍵一年,更為實質性的改革可能要到十九大之后的2018年,但階段性制度紅利釋放抬升風險偏好的邏輯在2017年隨時存在。我們建議適度關注十三五時間表推動下的國企改革,人口流動新趨勢和樓市調控壓力所推動的戶籍制度改革,及歐美新保守主義抬頭所推動的“一帶一路”。

全面二孩政策的影響預計會在2017年加速呈現

草根調研顯示,主要一二線城市2016年孕婦建檔數量同比2015年有50%以上增長,同比2014年亦有40-50%。實際上這幾乎還不包括全面二孩政策的影響,二孩政策于2016年初實行,預計到2017年上半年它的影響力才會初步呈現。生育是一個社會化現象,趨勢一旦形成,則可能會進一步流行。我們判斷在未來的三年內,生育率修復可能是一個加速的過程。由于目前市場對這一過程的理解普遍偏悲觀,我們傾向于認為這一領域會有預期差。

權益:關注被供給端線索掩蓋的需求端線索

需求端線索基本可以解釋權益市場表現

供給收縮是2016年權益市場的主線之一,但需求端線索其實一直都存在。如果我們以發電耗煤增速作為經濟景氣度的影子指標,我們會發現今年以來CRB工業原材料指數主要成分,甚至主要資源股股價在拐點和斜率上均與它高度相關,市場是極為有效的。

所以從需求端邏輯來看,經濟名義增速的變化是我們理解權益市場表現的一個基本線索。企業盈利將與經濟名義增速一致,于2017年Q1或Q2見頂,具體則取決于本輪主動補庫存是三個季度還是四個季度。

需求端的三條線索

如果我們把權益市場視為一個DDM模型,則分母整體看上去處于并不友好的狀態。從宏觀邏輯來看,利率抬升會對估值形成一定壓制。風險偏好應該會隨改革紅利釋放抬升,但時間上并不確定。相對確定性的線索來自分子,在經濟名義增速改善和中周期再通脹過程中,有幾類行業會面臨基本面修復。一是盈利伴隨經濟名義增速周期性修復的;二是受益于未來幾年的再通脹周期的;三是受益于外需的逐步好轉的。

邊際變化決定定價,所以市場表現會領先于基本面

市場表現會領先于基本面。2016年的權益市場表現驗證了我們去年的判斷,即經濟從加速變壞向減速變壞變化的點就是市場底;那么,經濟從加速變好向減速變好的點(復蘇脈沖的加速度放緩的時點)將會是基本面角度的市場頂。

債券:在逆周期的環境中等待

名義增速決定利率,利率在長周期中總是震蕩下行

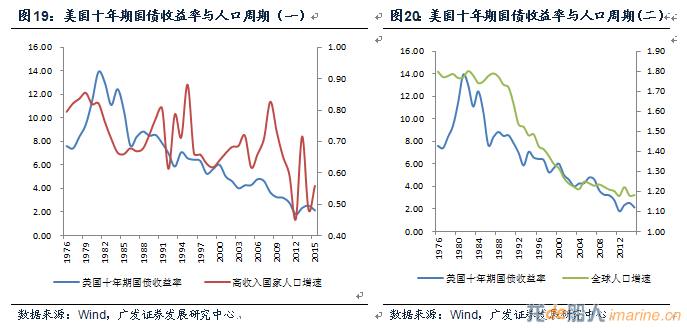

金融學告訴我們,利率本質上由經濟名義增速(經濟實際增速+價格增速)決定,前者是資本帶來的投資回報,后者是資本要求的通脹補償。從長周期來看,由于全球特別是新興市場實際增速和通脹都會隨要素紅利的耗散而趨勢性走低,利率總是震蕩下行。

簡言之,人口等長周期要素決定經濟實際增速和通脹長期趨勢,經濟實際增速和通脹又決定利率長期趨勢。從歷史數據看也確實如此,在70年代末全球人口增速達到高點后,利率基本上也達到高點;此后整體是震蕩下行。發達經濟體的人口小周期反彈也數度將利率平臺階段性拉高,但長期趨勢并無改變。

長周期不是唯一,每個名義增速反彈的短周期就是債市的“逆周期環境”

總談長周期趨勢沒意義,如同凱恩斯所說,“從長周期來看,我們都終將離世”。短周期趨勢對投資來說更為關鍵。如前所述,每一輪經濟脈沖和通脹周期帶來名義增速回升的時段,利率都會大概率上行,這樣債市就處于逆周期狀態。

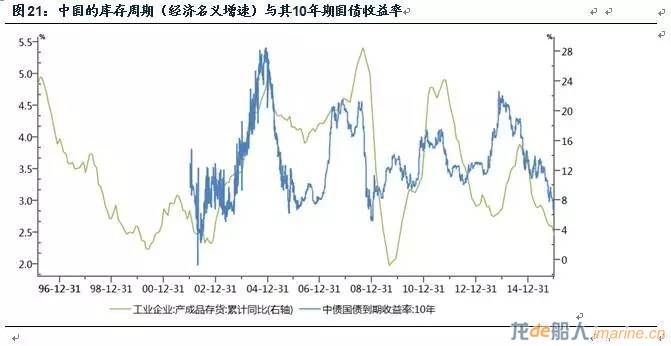

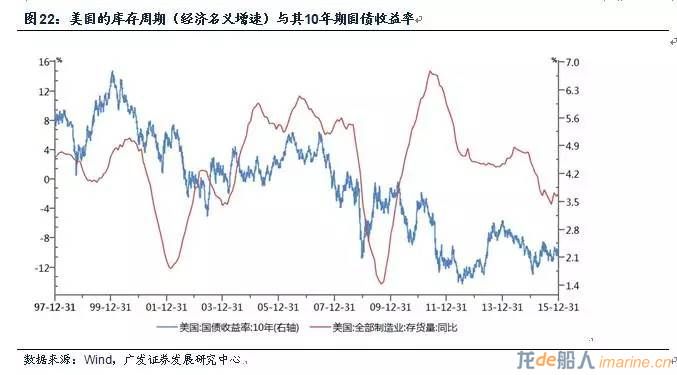

我們可以把產成品庫存當作名義增速的影子指標(因為它既包含量,又包含價)去對標十年期國債收益率,不難發現,二者在經驗上是高度相關的。

本輪GDP名義增速回升來自于三個因素:一是包括中美在內的全球主要制造業國家制造業庫存見底;二是中國啟動了一輪“房地產去庫存”,拉動了相關產業鏈;三是基建增速連續在高位,對相關行業亦帶來了一定影響。

債市基本面似乎滯后于了名義增速回升,甚至是庫存回升,這一點與這輪債市加杠桿的過程有關。但規律只會遲到,不會缺席。

從這輪周期來看,目前已補庫存5個月,隨著庫存周期的進一步上升,利率將繼續震蕩回升。利率一般會領先于庫存一個季度不到的時間觸頂。所以,如果不考慮中周期的通脹可能性,從短周期角度考慮,債市可能還有兩個季度左右的典型逆周期。

中美利差邏輯亦帶來利率上行壓力:從利差角度看上行幅度

中美利差因素也是一個約束。在人民幣貶值周期中,利差收窄會形成現實的外匯端壓力。在美國再通脹和利率回升的階段,中國很難是通縮和利率下行,否則匯率將會劇烈反應。

以中美10年期國債收益率為例,本輪利差底部是2015年底2016年初的0.49(當時是人民幣匯率壓力最大的年初匯災時期),11月第三周再次觸及這一低點0.49,同期匯率壓力再度上行。如美聯儲再一次加息出現,則利差又重回新低(目前是0.59),匯率壓力會再度加大。這里還沒有考慮美國可能出現的多次加息的情形。從利差角度看,十年期國債收益率破3.2似乎是一個必然。

承認周期現實,等待下一個周期機會的出現

若我們拋開中周期的趨勢(中周期通脹趨勢未定,美國加息次數不定),單從短周期看,明年二季度可能是一個機會再現。一則如前所述,地產端壓力會傳遞至工業端;二則是至二季度通脹可能會有所放緩。

主要風險因素:不同于我們假設的例外

例外情形之一是新保守主義影響下的歐洲出現黑天鵝事件。如我們所知,未來除意大利公投外,還有2017年的荷蘭、法、德大選。

例外情形之二是美聯儲加息對風險資產影響超預期。盡管此次加息已不比去年底,市場對聯儲加息有充分預期,但畢竟涉及到全球資產之間的聯動,不確定性依然存在。

例外情形之三是還在繼續升溫的房地產調控帶來硬著陸。今年10月,房地產市場已實現第一輪軟著陸;明年一季度則是衡量第二輪軟著陸能否實現的關鍵時段,一些重要細節尚需進一步觀察。