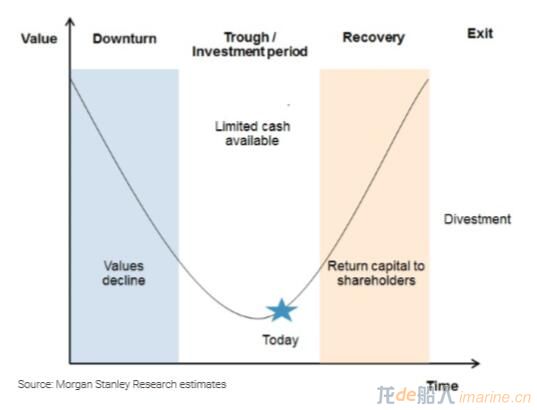

摩根士丹利認為,干散貨市場已經渡過最嚴酷的寒冬,目前逐漸開始轉向盈利;并且將在2018年末迎來這一波牛市的頂峰。

原因如下:

其一,過去的數年寒冬,已經使得行業內絕大多數的運力偃旗息鼓;而運力需求端復蘇的速度和力度都強過供給端。

其二,商品市場內的價格水平,以及鋼鐵廠商的利潤水平大幅反彈;

其三,中國基建投入加碼;

其四,中國鋼鐵行業對進口礦石的依賴程度與日俱增。

其五,巴西鐵礦石出口規模在S11D投產后加碼,進一步刺激需求。

羊毛出在羊身上,運費出在下游產業身上。所以要判斷航運市場能在復蘇之路上還能走多長,我們需要對其主要需求端的動態有一個清晰的認識。

航運市場的復蘇始于2016年初,大抵時間和商品市場的復蘇相同。由于大宗商品貿易體量巨大、單位價格相對低廉,因此航運成了其主要運輸方式。也因此,商品市場的走勢對于運費來說呈高度正相關關系。

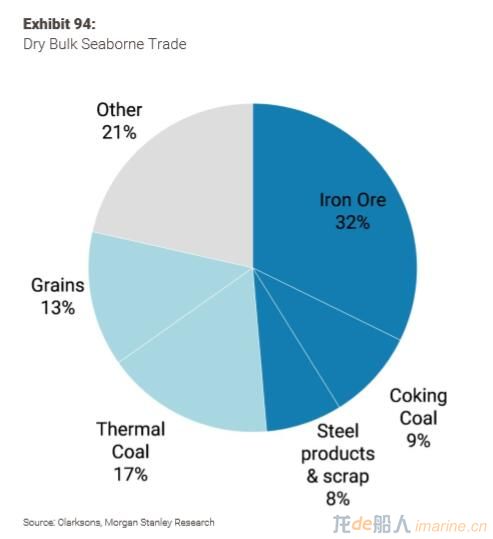

從價格角度來說,干散貨運費僅僅只占據干散貨售價的一小部分;在過去的一年之中,鋼材價格水平漲幅達到了65%,這不僅僅帶動了企業利潤水平的增長,同時也推升了原材料價格的復蘇。鐵礦石當前的價格水平較去年同期已經增長了將近一倍,焦煤價格增幅更是超過了100%。對于干散貨航運市場來說,鋼鐵行業是最主要的推動力之一。數據來看,鐵礦石運輸占據干散貨市場航運32%的份額,動力煤占據17%,焦煤占據9%,鋼材及廢鋼占據8%。

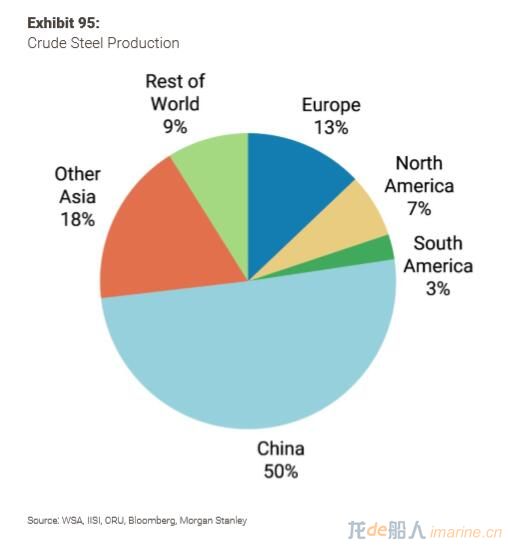

中國的鋼鐵產量(以粗鋼計)占據全世界產量的50%以上;同時,其鐵礦石進口量占據全世界鐵礦貿易量的70%以上。因此中國鋼鐵行業帶來的運力需求占據干散貨航運市場整體運力的50%以上。所以,要衡量需求端的復蘇,中國市場是一個決定性因素。

圖:干散貨市場結構(國別)

當下中國的鋼鐵市場利潤水平已經度過了最黑暗的時期;與2015年不同,2016年開始,絕大部分中國鋼企都開始恢復盈利。這使得鋼材價格、產能利用率都有了不小的提升。鋼鐵行業的回暖使得原材料供應商也開始復蘇;具體體現在鐵礦進口量的提升。

中國國內對于鋼材的需求在今年改善顯著。根據摩根士丹利的測算,2017年全年中國鋼材需求增長將超過5.3%。

基建用材一般占據鋼材需求的25%以上;根據機構預測,中國2017年的基建投資增速將在8%以上。

當然,房產市場的熱度將在今年有所消減;但是其幅度并不如外界所預期的那么大。與此前的全國房產限購相比,當前的限購政策范圍涉及城市僅為27個,影響范圍大約占據整個房產市場的20%。此外,當前三四線城市的新房開工率又有了增長跡象,這對于房產市場來說也是好事一件。

此外,制造業銷售也隨著鋼鐵行業的復蘇也變得經期起來;重卡、挖掘機等工業設備銷售情況見好;下半年隨著汽車、家電等行業銷售旺季來臨,鋼材需求也將保持穩健。

圖:摩根士丹利鋼材消耗指數

我們再將目光投向干散貨航運的另一個主要市場——原材料市場。

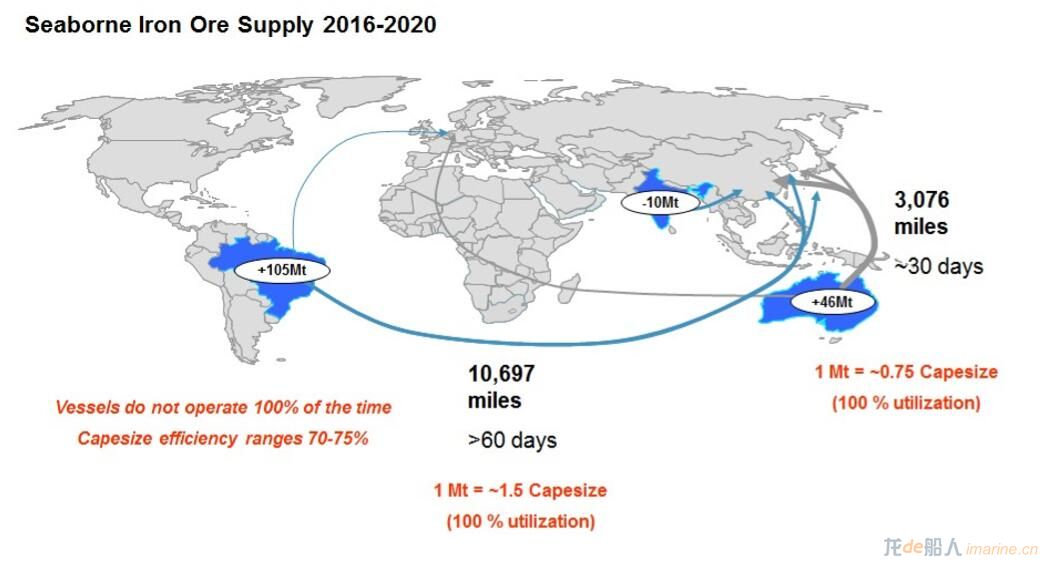

從供給端來看,2016年中國全年鐵礦進口量大約在11億噸;而幾大主要鐵礦生產商——Vale、力拓、必和必拓和FMG今年的產能將進一步擴增。這其中,最引人注目的是Vale在巴西國內新近投產的S11D項目,其完全產能在未來將達9000萬噸/年;今年的產量預計在2000-3000萬噸水平。根據礦山對未來產量的規劃,至2020年,世界主要鐵礦產地(澳洲、巴西、印度)發往中國的鐵礦規模將增長大約1.4億噸。

圖:未來4年鐵礦石供給格局變化

而隨著礦石價格的不斷攀升,其目前已經超過許多停產礦山的成本線;因此在2017年的前三個月中,我們發現除去巴西和澳洲鐵礦之外,許多產自其它市場的鐵礦又開始重新進入市場。

從需求端來看,未來幾年內,中國的鋼鐵行業必將面臨的一個話題,無疑是環保。政策加碼、執行力度都將逐步攀升。這就使得中國國內鋼企對于高品鐵礦石和無煙煤的需求進一步提高。對于鋼企來說,決定其鋼材最終產量的一個指標無疑是鐵水產量;鐵礦石的鐵品位對于鐵水產量來說則是一個重要因素。加之高品鐵礦石對于燃料的需求低于低品鐵礦,因此在環保加碼的背景下,鋼企必然會力圖減少煤焦消耗,繼而提升高品鐵礦用量。盡管中國鐵礦儲量龐大,但多數屬于低品鐵礦石,因此在最近幾年中,中國鋼企對于進口鐵礦的依賴度越來越高;并且這種趨勢也將繼續持續下去。

需求端復蘇,對于運力的需求見長;那么作為航運業運力的載體,貨船的命運有什么樣的變化?

過去的2年對于貨船來說非常之不友好;反之拆船市場倒是過得不錯,甚至有下水不過十年的“小鮮肉”被送往拆船廠拆解。這里需要澄清的一點是,對于貨船來說,其使用壽命是非常長的,一般都在幾十年以上。一般來說一艘新船的造價往往在上千萬美元,以澳洲至中國航線為例,一般一艘船能在一個月的時間里完成一次往返;按照當前的運費水平,扣除人工及油費成本,運費帶來的利潤不過數十萬美元——十年的時間,也不一定能讓船東收回成本。

另一方面,在2014-2015這最黑暗的兩年中,船東作為礦山——船東——鋼廠這個商品運輸產業鏈中最弱的一環,他們的議價權是最弱的,所以他們的日子是最難過的。前不久世界最大航運公司之一的韓進破產,有相當一部分病根子就是在這期間埋下。

因此為了生存,經常有船東將其麾下貨船駛往拆船廠進行拆解——這好歹能為他們帶來上百萬美元的收入,聊以收回當年投下的成本。

船只造價也開始回升。根據VesselValues的數據,一艘5年船齡的巴拿馬型船的價格已經自2016年1季度的地點增長了30%;其它型號貨船價格的增幅也大抵在這個水平附近。目前的貨船價格已經回到了2014年的水平;但是,二手船的價格相較于歷史水平仍然有著不小的貼水——在扣除其它因素后,當前的貨船價格僅僅相當于2008年頂峰時期的20%。

此外,鋼材價格的增長也推動了船只價格的上漲。據大摩的測算,鋼材價格的上漲將使得船只造價上漲30%左右。

行業內的供需形勢持續好轉;那么運費的反彈又會持續多久?

前文我們提到,運費市場的走勢與商品市場息息相關。2014-2016年間,大宗商品市場內的價格水平普遍遭到跨品種腰斬,那么運費市場的日子也無比慘淡。想必船東還記得那些年一艘數十萬噸貨船的租金還不如一輛法拉利租金高的日子。

當然,煙花三月十里春風,寒冬已經過去,這段慘淡的回憶也不必多提。

從需求端的價格漲幅來看,當前的運費水平相較商品價格水平依舊低迷;這表明下游商品市場內價格的漲勢目前并沒有完全傳導到運費市場上。

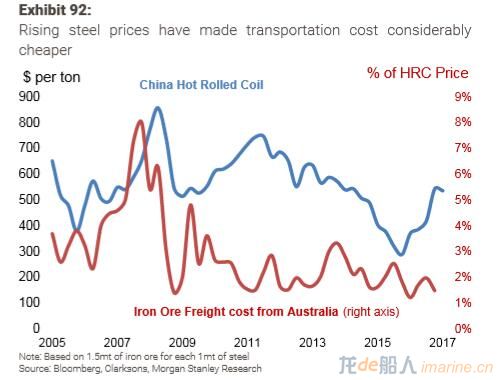

圖:熱卷價格/澳洲鐵礦石運費價格比

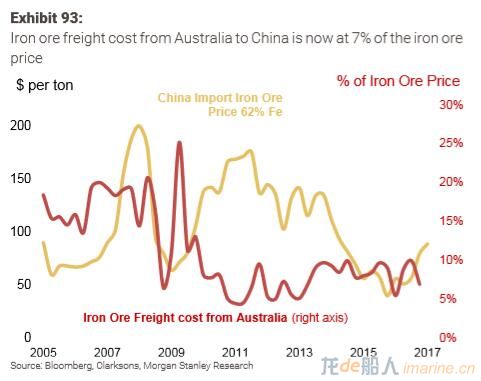

圖:鐵礦石價格/澳洲鐵礦石運費價格比

從鐵礦石運費來看,當前從巴西運至中國的運費水平目前在每噸11-12美元的水平,從澳洲運至中國的運費在每噸水平6-7美元。以澳洲至中國運費作為參照,過去的一年中其上漲了每噸不到3美元——漲幅大約有60-70%。

但是考慮到這一漲幅的背后60%主要由油價推動,所以運價的純增長并不能反應出市場的復蘇。

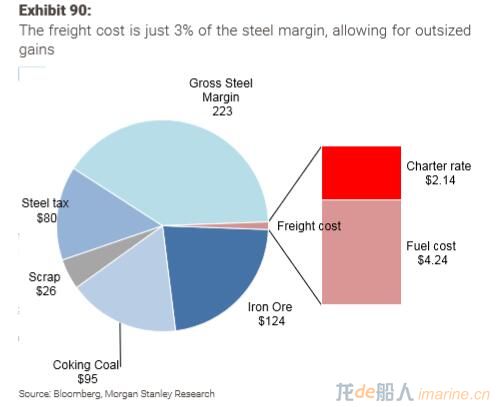

圖:運價僅占鋼材利潤水平3%

根據摩根士丹利的歷史數據統計,當前從澳洲運至中國的運費,相較歷史水平仍然低了約每噸2-3美元。

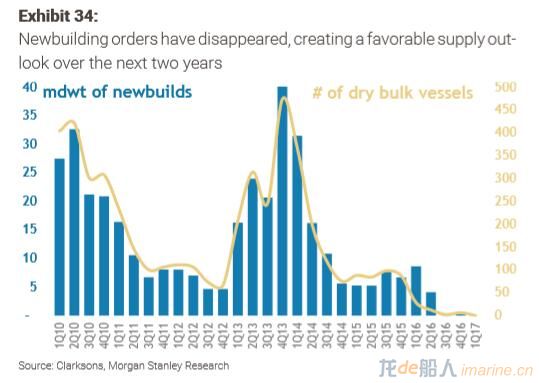

而從運力市場的供給端角度來看,盡管行業前景向好,船東們并沒有蜂擁而上大舉建造新船;數據來看,從16年下半年開始,新船訂單幾近消失,行業自發興起“供給側改革”。這其中潛藏有幾個原因:其一,過去幾年之中船東們持續“高位建倉”,高額的造價和低廉的運費使得回本周期拉長,眼下船東方面已經無力承擔更多的資金壓力;其二,在經過2013-2014年間的瘋狂造船之后,市場內的運力遠遠超出了世界貿易所產生的運力需求,而過去兩年間的大規模拆船并不足以消化過剩的運力;其三,在經歷過漫長的市場冰封期之后,整個行業已經吸取了此前的教訓,情緒趨于理性——當然,利潤的持續上漲隨時可能讓船東們的心態發生改變,再度加碼新船建造。

圖:新船訂單16年下半年開始消弭殆盡

因此,在需求向好、行業自身“供給側改革”的背景下,當前航運市場的反彈還有很長的路可以走。而從摩根士丹利的模型運算來看,航運市場將在2018年末達到復蘇頂峰——船東們,至少還有2年的好日子過。

來源:華爾街見聞